안녕하세요

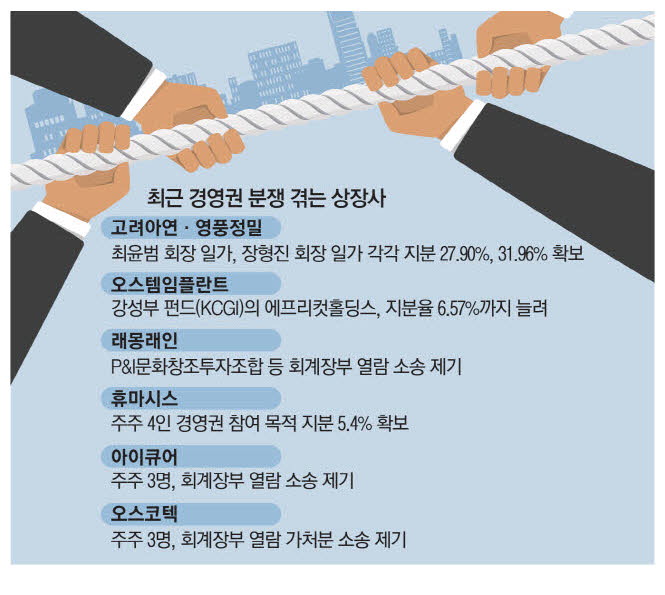

2022년 주가 하락에 시달린 상장사들이 3월 정기주주총회를 앞두고 경영권 분쟁에 시달리는 모습입니다

주주들의 주가하락에 대한 분노가 경영권 분쟁의 원동력이 되고 있는데 최대주주 지분이 적은 것도 아닌데도 계란으로 바위칙 하듯이 경영권 분쟁을 일으키며 논란을 만들어내고 있는 모습입니다

예전에는 3월 정기주주총회에 나타나 주주가치제고를 요구하며 무한정 주주총회를 끌어 엉망으로 만들고 기업이미지를 망치는 총회꾼들이 있었지만 이제는 투자조합이나 투자자문사와 같은 법인체로 이런 활동을 조직적으로 행하는 적극적인 행동주의투자자들이 많아진 모습입니다

이들중에 진짜 기업경영을 개선해 기업가치를 끌어올리려 하는 쪽도 있겠지만 대부분 3월 정기조총에서 주주들의 성난 민심을 달래고 형식적이지만 주주가치를 제고해 주는 모양새를 위해 경영권 분쟁을 이용하는 것도 같습니다

소액주주들이야 이들이 시끄럽게 만들어 배당금을 단 몇푼이라도 더 받는 것이 좋을 수 있겠지만 그 기업 입장에서는 이미지도 망가지고 사내유보금도 강탈당하는 것으로 보일 수 있어 그렇게 좋아 보이지는 않습니다

배당금도 기업경영의 결과로 주주들에게 되돌려 드리는 것인데 신중한 검토 없이 즉흥적으로 주총현장에서 올려준다는 것이 예전 총회꾼들의 쇼와 별반 달라보이지 않습니다

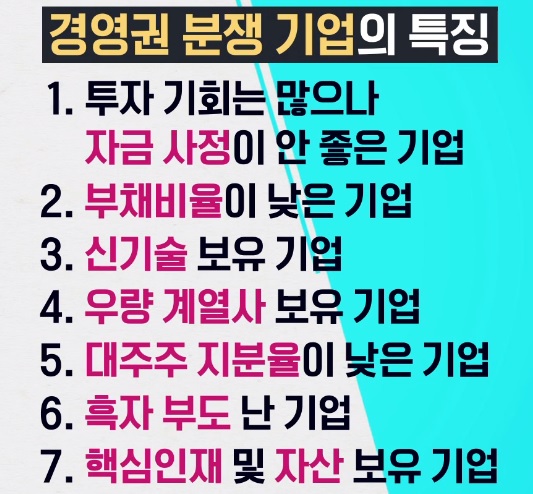

실제로 경영권 분쟁이 발생해 주가가 급등하려면 최대주주 경영권을 위협할 수준의 지분율이 있어야 하고 이를 토대로 지분경쟁을 할 자금력도 있어야 경영권 분쟁이라 부를 수 있을 겁니다

겨우 3%대의 주식으로 장부열람권을 행사할 수준으로 30%이상의 지분을 보유한 최대주주의 경영권을 넘본다는 것은 어불성설일 겁니다

경영권분쟁은 말 그대로 경영권을 적대적으로 빼앗을만큼 탐나는 기업에서나 가능한 것으로 그럴 가치도 없는 기업의 경영권을 빼앗겠다고 나서는 것은 일종의 투자자를 유인하기 위한 쇼일 가능성이 크고 여기에 따라들어간 일반투자자들은 단기 상투에 물려 버릴 수 있기 때문에 주의해야 합니다

주주행동주의로 배당금 더 달라는 요구를 마치 경영권분쟁인 양 보도하는 것은 기자들이 경영권 분쟁 자체를 제대로 이해하지 못하고 있기 때문으로 진짜 경영권 분쟁은 이사회를 차지하는 것으로 경영판단을 내리는 이사회 멤버를 누가 더 많이 확보하느냐의 싸움이 되기 때문에 필연적으로 지분경쟁에 빠져들 수 밖에 없습니다

이전에 지주회사 한진칼에 대한 경영권 분쟁이 대표적으로 양측에서 우군까지 끌여들여 조단위의 자금이 들어가는 지분경쟁을 벌여 실제로 주가도 상당히 급등한 사례가 있지만 그 외에 경영권 분쟁은 주총 대 주주들의 화풀이를 대신해 주는 정도의 쇼에 지나지 않았고 일종에 주가관리방안으로 포장된 것 같다는 의구심이 드는 것들입니다

재벌가의 경영권분쟁처럼 대규모 자금을 들여 지분경쟁을 하는 것도 아니고 장부열람권을 이용해 경영에 불만을 드러내고 개인투자자들의 위임장을 통해 세를 과시하는 것인데 최대주주 지분율이 적다면 모를까 경영권에는 별 다른 위협이 되지 않아 주가급등을 보고 따라들어간 소액주주들이 단기 고점에 상투물릴 수 있습니다

투자에 참고하세요

'주식시장이야기' 카테고리의 다른 글

| 원익홀딩스 디지털헬스케어업체 케어랩스 인수 완료 (0) | 2023.01.18 |

|---|---|

| 미국증시 골드만삭스 어닝쇼크 다우지수 급락과 나스닥지수 강보합 마감 (0) | 2023.01.18 |

| 삼성전자 SK하이닉스 반도체시장 공황 상태 진입 재고 축소위해 추가감산 가능성 (0) | 2023.01.18 |

| KF-21 보라매전투기 초음속 비행 성공 윤석열 정부 국산전투기 개발 사업 지속 의문(?) (0) | 2023.01.17 |

| 래몽래인 경영권 분쟁 발생 P&I인베스트먼트 회계장부 열람·등사 청구 (0) | 2023.01.17 |