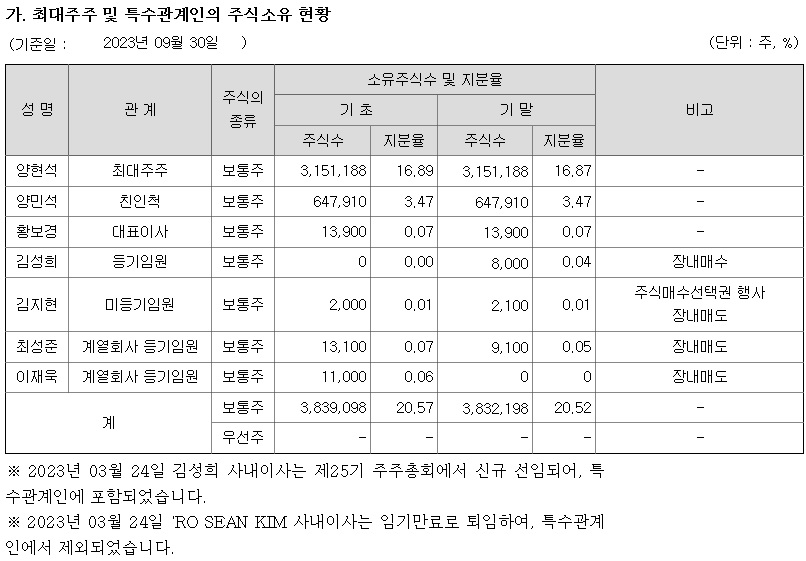

안녕하세요

지난 해 연말 YG엔터테인먼트(이하 YG)는 입장문을 내고 블랙핑크(BLACKPINK·지수, 제니, 로제, 리사) 멤버들이 YG 품을 떠난다고 밝혔는데 팀 활동만 YG와 함께하고 개별 활동은 독자적으로 진행하게 되기 때문에 팀 수입 외에 개별활동 수익은 각 개인들이 챵겨가게 된 것입니다.

YG에 가장 수익성이 좋은 스타 아이돌이자 캐시카우 역할을 하던 블랙핑크가 팀단위 글로벌투어 무대 외에 YG에 수익을 갖다주지 않으면서 YG 수익성에 빨간불이 켜지게 되었습니다

YG는 “얼마 전 블랙핑크와 팀 활동에 대한 연장 계약을 체결했으나 개별 활동에 대한 별도의 추가 계약은 진행하지 않기로 협의했다”고 뒤늦게 입장문을 배포했는데 팀계약에 성공해 블랙핑크 팀원들 전원과 개별계약까지 성공한 것인 줄 알았는데 뒤늦게 개별계약은 모두 실패한 것으로 나타나 반쪽짜리 계약을 내놓은 것입니다

블랙핑크는 2016년 8월 YG에서 데뷔한 팀으로 이들은 더블 밀리언셀러 달성, 미국 빌보드200 1위 등극 등의 성과를 내며 K팝 대표 걸그룹이자 YG의 캐시카우가 되어 주었는데 지난해 10월부터 올해 9월까지 11개월 동안 펼친 월드투어 ‘본 핑크’(BORN PINK)로는 전 세계 34개 도시를 누비며 180만명을 불러모았고 지난달에는 영국 버킹엄궁에서 열린 문화 예술인 격려 행사에서 찰스 3세 영국 국왕으로부터 대영제국훈장을 수여받으며 글로벌 영향력을 과시했습니다.

YG의 대표 보이그룹인 빅뱅 멘버들이 개별적으로 불미스런 사건사고를 치면서 언론의 사회면을 장식하는 동안 블랙핑크는 YG를 먹여살렸다고 해도 과언이 아니었는데 이제는 블랙핑크 각 멤버들이 개별적으로 살 길을 찾아 떠나면서 YG 주주들만 바보가 된 양상입니다

지난 번 YG가 블랙핑크와 계약을 했다고 발표한 시점과 개인별 개별계약에 실패했다고 입장문을 내놓은 시점의 차이가 몇 개월 난다는 사실에서 주주들에게 거짓말을 하고 있었다는 배신감마져 느끼게 됩니다

당장 YG 주주들은 블랙핑크를 대신할 아티스트가 없다는 점에서 YG 주가의 하염없는 하락세를 지켜보고만 있을 수 밖에 없는데 보다 투명한 공시를 했더라면 팀계약 시 개인별 계약을 하지 못했다고 공시했다면 아마도 그때 YG를 팔아버렸을 것 같다는 생각이 듭니다

블랙핑크의 개인별 활동에서 광고수입으로 글로벌 투어보다 더 큰 수익을 가져가고 비용도 훨씬 적게 드는데 이런 황금알을 잃어버린 YG에 과연 어떤 미래가 있을 지 궁금합니다

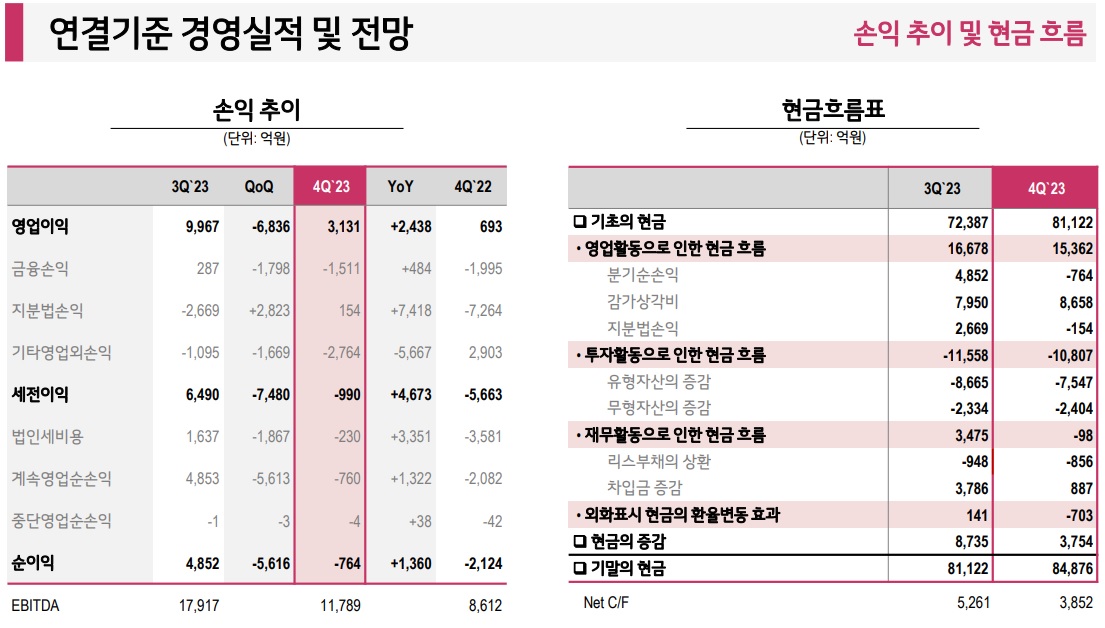

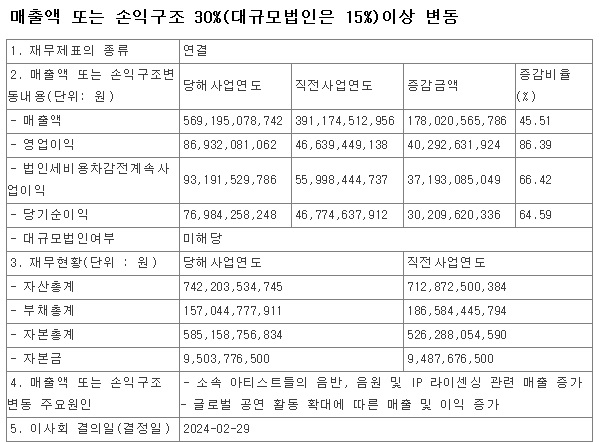

YG는 지난해 연결 영업이익이 869억 원을 기록해 전년 대비 86.39% 증가했고 같은 기간 매출액과 순이익은 5,692억 원, 770억 원으로 각각 45.51%, 64.59% 늘었다고 공시했지만 지난해 4분기로 살펴보면 영업이익은 3억 9,800만 원을 기록해 4분기 시장예상치인 76억 원에 턱없이 못미치는 수치를 기록하고 있어 블랙핑크의 수익이 없는 YG의 예고편을 보여준 것 같다는 느낌을 받습니다

블랙핑크를 이을 여성아이돌그룹으로 베이비몬스터를 내놓았지만 블랙핑크의 수익을 대체하기에 아직 시간이 많이 걸릴 것으로 보입니다

증권사들은 YG의 목표가를 연달아 낮춰잡고 있어 우려를 키워주고 있는 실정입니다

투자에 참고하세요

'주식시장이야기' 카테고리의 다른 글

| KH바텍 애플 폴더블기기 사업 진출 폴더블기기 대중화 수혜 기대감 (0) | 2024.03.05 |

|---|---|

| 초전도체 관련주 국뽕과 접목된 종교적 신념화 결국 사기였나? (0) | 2024.03.05 |

| 이수페타시스 AI가속기 생산기업 발주 증가 기대감 급등세 (2) | 2024.03.04 |

| 고영 인공지능 AI 반도체 HBM 수요 급증 반도체 3D 검사장비 교체수요 증가 (0) | 2024.03.04 |

| 유일에너테크 현대차 전고체배터리 개발 수혜 기대감 (0) | 2024.03.04 |