https://youtu.be/5PNqppc0L1Q?si=DIm58zsCLbFRDbLD

링크를 타고 유튜브에서 시청 부탁드립니다. 좋아요 구독은 더 좋은 컨텐츠 제작에 큰 힘이 됩니다

안녕하세요

인공지능AI에 대한 투자가 늘어나면서 AI반도체와 Ai가속기에 대한 수요가 급증하고 있어 관련 PCB를 생산하는 이수페타시스에 대한 실적 기대감을 키워주고 있습니다

인공지능AI에 대한 미국 빅테크들의 투자가 급증하면서 이수페타시스의 북미향 실적이 빠르게 개선되고 있지만 생산케파 증설에 들어가는 투자비가 많아 실적호전의 발목을 잡아 왔지만 올 해 상반기 중 증설 투자를 마무리하고 본격적으로 실적호전을 이어갈 것으로 예상됩니다

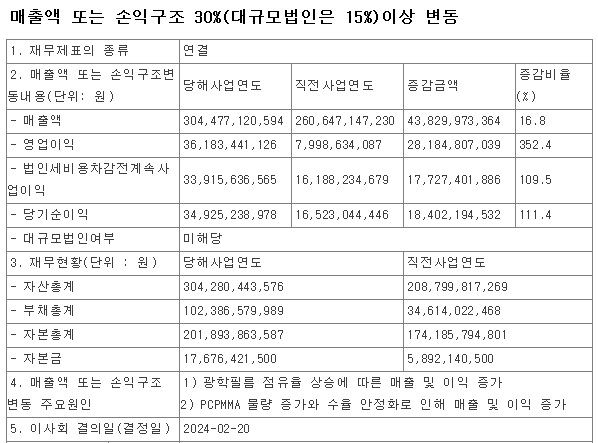

이수페타시스는 23년 연결기준 영업이익이 626.39억원으로 전년대비 46.28% 감소했다고 공시했고 같은 기간 매출액 및 순이익은 각각 6,753.32억원, 474.88억원으로 전년대비 +5.04%, -53.65%을 기록한 것으로 나타나 기대에 못 미친다는 평가가 나오고 있습니다

이수페타시스는 올 해 4공장 가동을 준비하고 있는데 3분기부터 양산을 개시할 수 있을 것으로 예상되는데 이번 상반기까지는 여전히 투자가 더 많을 것 같습니다

이수페타시스의 지난해 하반기 실적둔화는 인공지능AI 시장의 투자순서를 재조정하면서 투자이연이 발생한 것으로 지난 해 하반기 투자둔화는 올해로 이연된 투자라 올해 이수페타시스의 실적에 기대감을 갖게하고 있습니다

올 하반기 신규 4공장의 본격 가동이 예상됨에 따라 구조적인 성장을 이룰 것으로 기대되고 있습니다

투자에 참고하세요

'주식시장이야기' 카테고리의 다른 글

| 샤페론 아토피치료제 미국 임상2상 개시 미국암연구학회(AACR) 참가 면역치료제 연구결과 발표 (0) | 2024.03.19 |

|---|---|

| 아모그린텍 미국 테슬라 모델Y 가격인상 수혜 기대감 (2) | 2024.03.19 |

| 세경하이테크 중국 스마트폰 시장 회복세 폴더블 필름 판가 상승 수혜 기대감 (0) | 2024.03.18 |

| 글로본 기업사냥꾼의 전형적인 사례 마지막 경영권 매각 먹튀수순? (0) | 2024.03.18 |

| 아이쓰리시스템 방위사업 세액공제 확대 수혜 기대감 (0) | 2024.03.18 |