링크를 타고 유튜브에서 시청 부탁드립니다. 좋아요 구독은 더 좋은 콘텐츠 제작에 큰 힘이 됩니다

안녕하세요

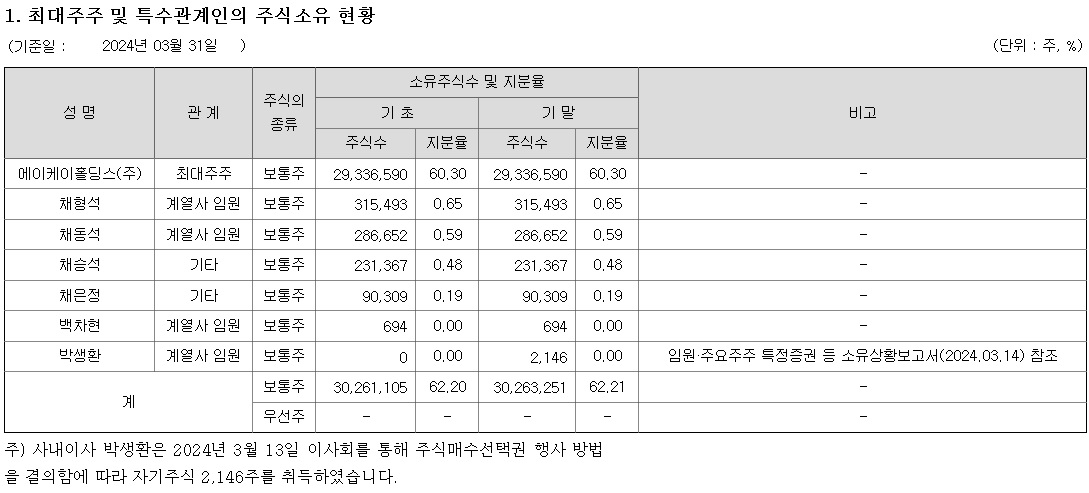

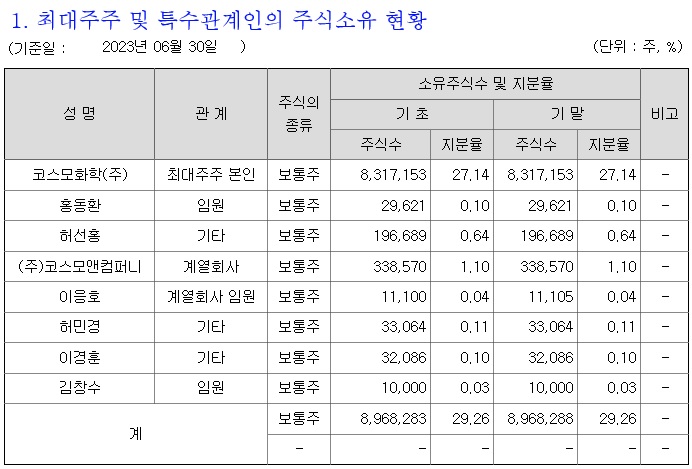

삼아알미늄은 일본 동양알미늄이 최대주주로 있는 외국인투자기업으로 1969년 설립한 이래 알루미늄박과 각종 레토르트 파우치 및 의약품, 산업용 등의 가공용 제품을 생산/판매하고 있습니다.

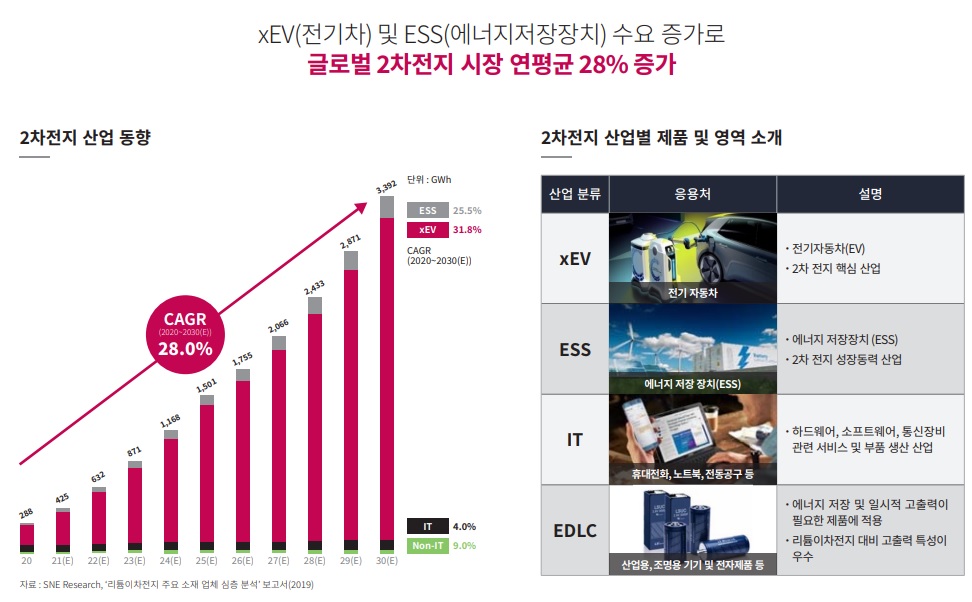

삼아알미늄은 최근들어 전기차용 2차전지 LIB 양극집전체로 개발되어 수요가 급증하고 있는 상황입니다

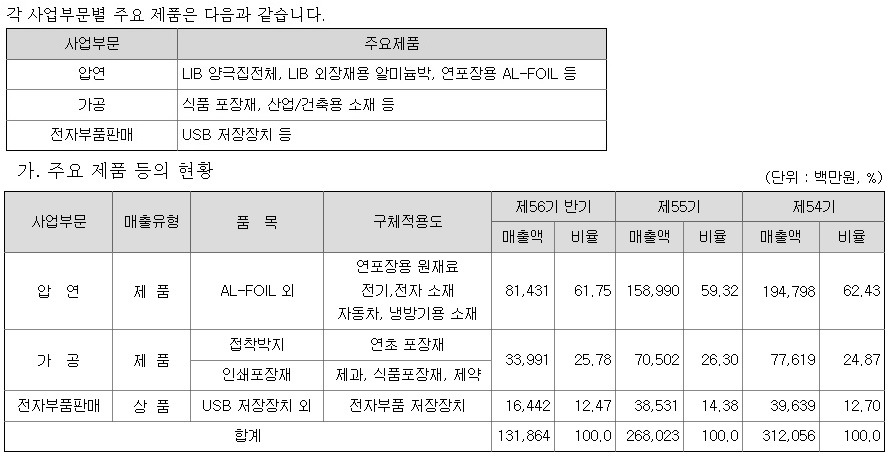

삼아알미늄은 압연사업과 가공사업으로 매출을 올리고 있는데 압연부문은 LIB(Lithium Ion Battery)용 Foil 과 일반재용 Foil을 생산하고 있습니다

LIB용 Foil로는 +극의 전기를 모아주는 양극집전체와 파우치형 LIB의 외장재, LIB Tab재용을 생산하고 있고 일반재용 Foil로는 연포장용, 가전 Hair Line용, 제약포장재용 등을 생산하고 있습니다.

가공부문은 포장용 제품과 산업/건축용 제품을 생산하고 있는데 포장용 제품은 레토르트 포장재, 초발수 Lid, 제약용 ALU-ALU, 담배포장지, 리필파우치 등이고 산업/건축용으로는 진공단열재용 필름, 알루미늄 페이스트 등이 있습니다.

압연 부문의 매출액이 전체 매출액의 약 62% 가공부문이 약 24%를 차지하고 있습니다

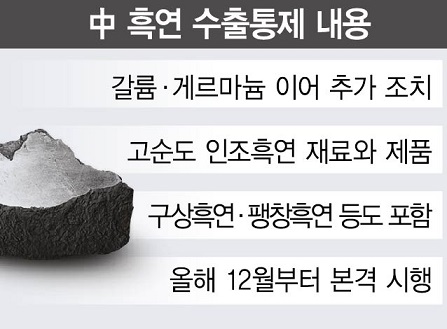

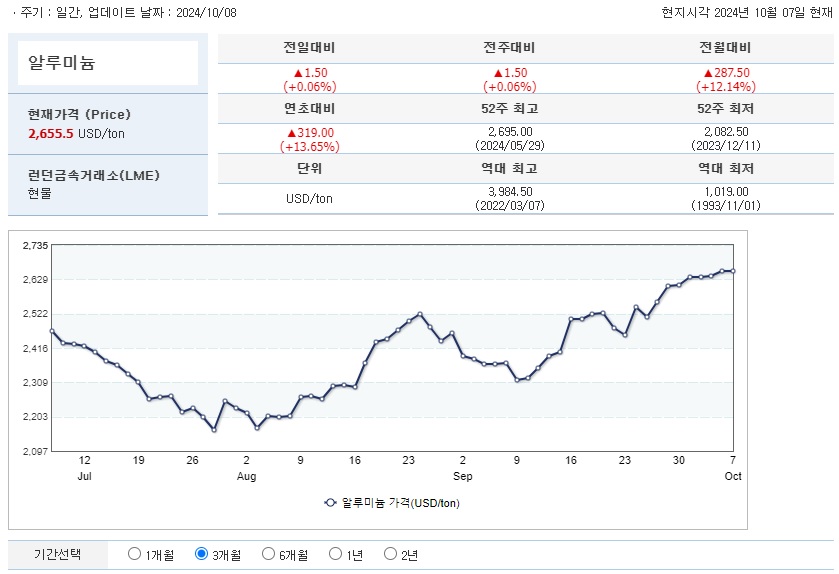

최근 국제 구리가격의 급등으로 알루미늄의 수요가 급증하면서 알루미늄 가격도 급등하고 있는데 구리의 대체재로 알루미늄의 수요가 증가하고 있기 때문입니다

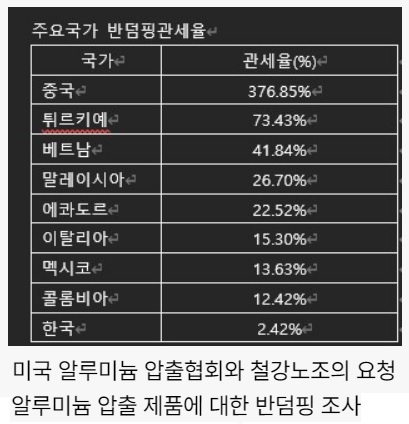

특히 미중무역전쟁의 일환으로 중국산 알미늄에 대해 미국이 고율의 관세를 부과하면서 미국 수출길이 막힌 중국산 알미늄을 내수시장에서 소화하기 위해 전력망에 사용되는 구리 대신에 알루미늄을 대체재로 사용하고 있어 중국산 저가 알루미늄의 국제시장 출하가 줄면서 당분간 알루미늄 가격 상승이 불가피해 진 측면이 있습니다

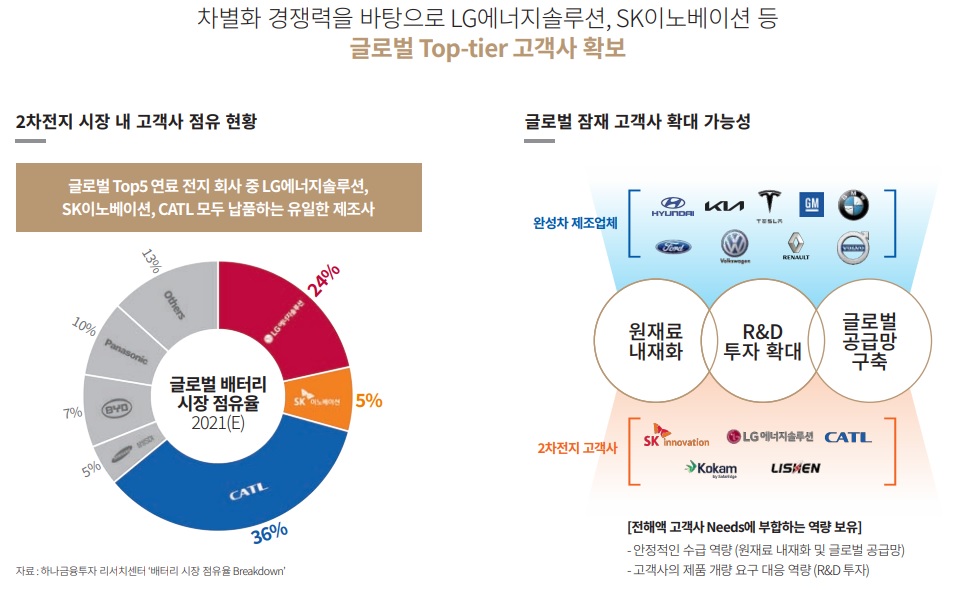

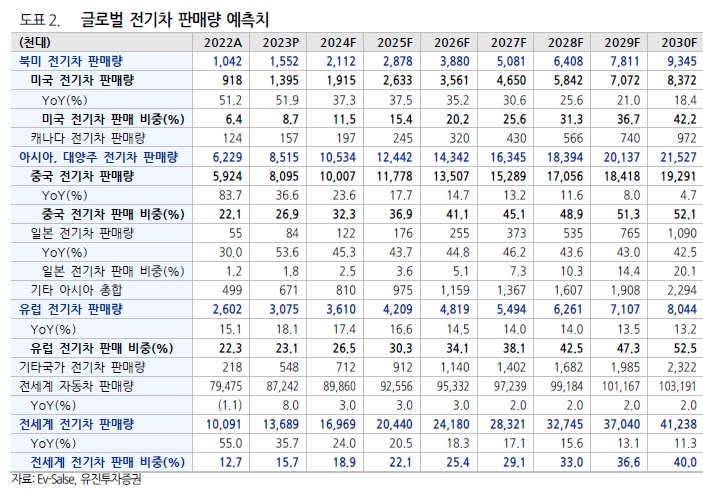

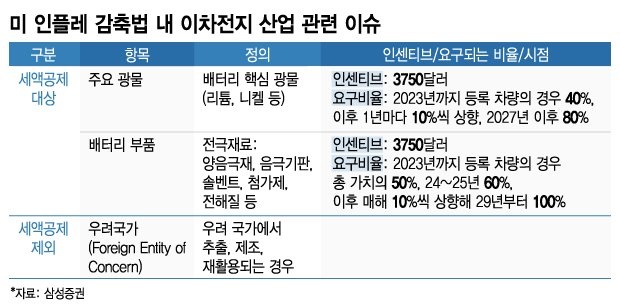

삼아알미늄도 알루미늄 가격 상승을 원가에 반영하여 제품 가격 인상에 나서고 있는데 전기차 캐즘으로 전기차배터리 수요가 위축되고 있지만 미중무역전쟁으로 IRA법에 따라 중국산 원재료 사용 비중이 이슈가 되고 있어 삼아알미늄의 양극집전체 수요가 증가할 것으로 기대되고 있습니다

삼아알미늄의 향후 실적개선 기대감이 점점 커지고 있습니다

투자에 참고하세요

'주식시장이야기' 카테고리의 다른 글

| 티웨이홀딩스 티웨이항공 경영권 분쟁 승부수 예림당 대명소노그룹 지분경쟁 기대감 (14) | 2024.10.11 |

|---|---|

| 유엔젤 2분기 실적 주가반영 완료 서울시 교육감 선거 바람 모멘텀 (5) | 2024.10.11 |

| 바이오톡스텍 미중무역전쟁 미국 생물보호법 의회 통과 반사이익 기대감 (13) | 2024.10.10 |

| 대명소노그룹 티웨이항공 인수 본격화 공개매수 검토 지분대결 본격화 기대감 (6) | 2024.10.10 |

| 웹젠 신작게임 기대감으로 R2M 리니지 모방 혐의 극복 (4) | 2024.10.10 |