링크를 타고 유튜브에서 시청 부탁드립니다. 좋아요 구독은 더 좋은 콘텐츠 제작에 큰 힘이 됩니다

안녕하세요

티웨이항공이 올 2분기에 200억원 안팎의 영업이익을 내며 상반기 기준 사상최대 실적을 경신하는 어닝서프라이즈를 내놓았습니다.

티웨이항공은 올 2분기 매출이 2861억원으로 전년 동기 대비 205.2% 증가했다고 24일 공시했고 같은 기간 영업이익은 196억원으로 전년 2분기(영업적자 299억원)대비 흑자전환했는데 작년 2분기 452억원에 달했던 순손실도 올 들어선 106억원의 순이익으로 돌아서 흑자전환에 성공한 모습입니다.

하지만 이런 실적은 코로나 기간의 기저효과라고 할 수 있어 증가율을 그냥 단순비교할 수 없어 보입니다

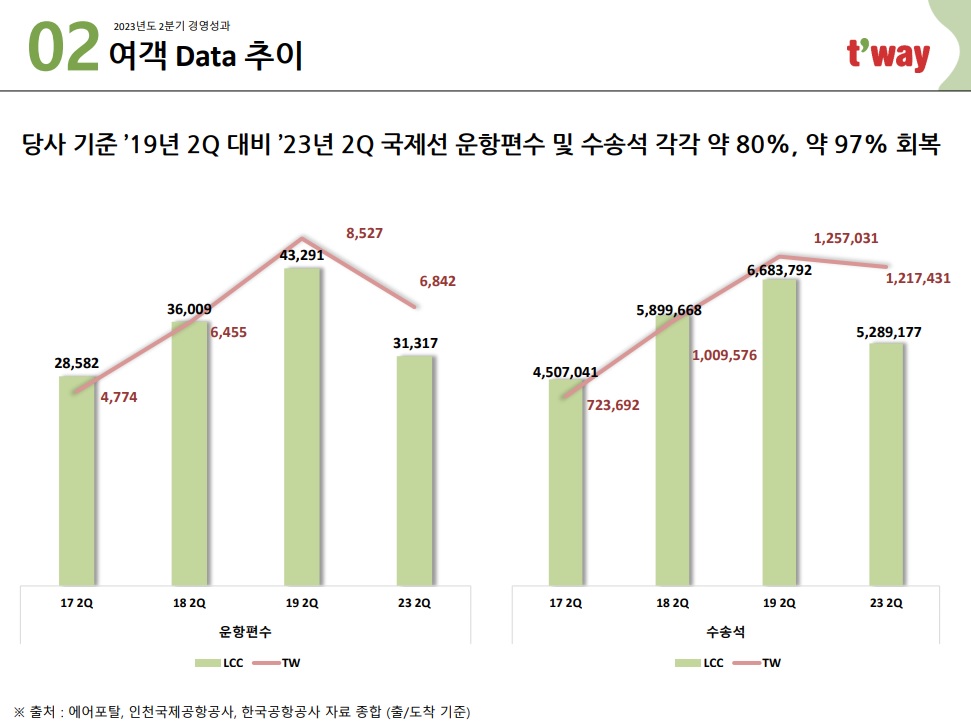

작년 2분기까지는 코로나 이슈로 외국발 비행기가 뜰 수 없었던 반면, 작년 4분기를 기점으론 일본과 동남아 노선이 정상화되며 대다수 저비용항공(LCC)사들의 실적이 개선되고 있는데 일본여행객 급증도 이런 추세에 힘을 보탠 모습입니다

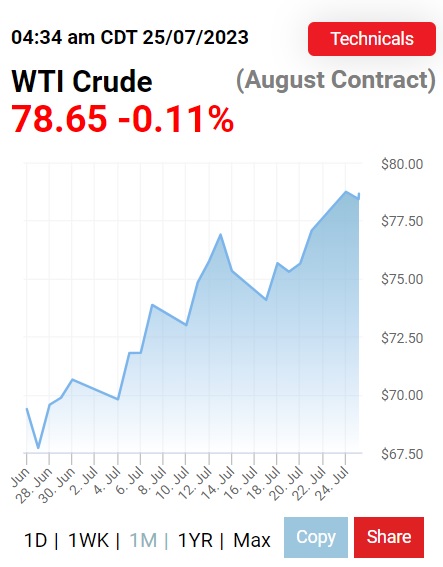

눈길을 끄는 부분은 티웨이항공이 올 2분기에도 세 자릿수 영업이익을 낸 것으로 2분기는 전통적 비수기인 터라 LCC 다수는 팬데믹 이전에도 2분기에 적자를 내곤 했기 때문인데 이번에는 국제유가가 하락세를 나타냈고 막혀 있던 여행수요가 폭발하며 보복여행객들이 일본노선과 같은 단거리 위주로 폭발하면서 저비용항공사들의 실적에 기대감을 갖게 했습니다.

LCC업계 관계자는 "2분기에는 BEP(손익분기)만 맞춰도 경영을 잘했단 평가를 받았었다"며 "올해에는 팬데믹 기간 억눌린 해외여행 수요가 지속된 데 더해 티웨이항공이 업계 내에선 제주항공 다음으로 항공기도 많다 보니 매출과 영업이익 모두 상위권에 안착한 것으로 보인다"고 전망했습니다.

티웨이항공은 올 2분기에도 흑자를 내면서 올 상반기 1023억원에 달하는 사상최대 이익을 기록하기도 했고 아울러 회사는 내년까지 총6대 이상의 항공기를 추가 도입하는 등 외형과 수익성 두 마리 토끼를 잡겠단 계획인데 3분기 들어 국제유가가 다시 반등하고 있어 2분기 실적이 피크가 될 가능성이 커 보입니다

시장참여자들은 2분기 실적을 제일 먼저 공개한 티웨이항공의 실적이 어닝 서프라이즈가 맞지만 코로나 기간 과도한 유상증자로 주당 가치를 따지면 실망스런 수준이라 일단 차익실현 차원의 매도가 쏟아져 나왔습니다

3분기는 국제유가 상승에 실적이 2분기 보다 둔화될 가능성이 크고 때에 따라서는 다시 적자 전환 가능성이 있기 때문에 2분기 실적이 피크가 될 가능성이 커 보입니다

안타깝게도 2분기 실적 기준 티웨이항공의 적정주가는 1,600원에 불과해 보여 투자자들에게 실망감을 안겨주고 있습니다

투자에 참고하세요

'주식시장이야기' 카테고리의 다른 글

| 신성이엔지 반도체 클린룸 2차전지 드라이룸 등 스마트팩토리 투자증가 수혜주 (0) | 2023.07.26 |

|---|---|

| IMF(국제통화기금) 올해 우리나라 경제성장률 전망치 또 하락 수정 (1) | 2023.07.26 |

| 다산솔루에타 전환사채 전환권 행사 소식에 주가 급락세 (0) | 2023.07.25 |

| 에코프로 황제주 등극에 장중 130만원대 터치 (0) | 2023.07.25 |

| LS그룹주 2차전지 소재 관련 제2의 POSCO로 주가재평가 (0) | 2023.07.25 |