안녕하세요

철강업계 감산과 생산 중단 영향은 철근·열연시장을 넘어 조선용 후판시장에도 영향을 미칠 것으로 전망되는데 조선업종 원자재인 후판가격 상승은 조선업종 실적에 아킬레스건이 되고 있습니다.

1~2월 국내 후판 생산량은 66만t으로 전년 대비 57.1% 감소했는데 지난해 역대급 수주 실적을 올린 조선 3사(한국조선해양, 대우조선해양, 삼성중공업)의 독(Dock)은 이미 100% 수준으로 가동 중인데 국내 후판 생산량은 오히려 감소하면서 상반기 후판 협상에서 제철소가 가격을 인상할 수 있는 요인이 발생하고 있어 조선업종은 수주를 잘 해 놓고 후판가격이 상승해 손해를 보는 상황이 발생할 수 있습니다.

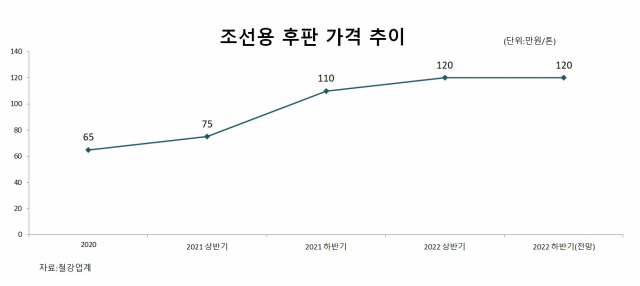

2020년 하반기 t당 65만원 수준이었던 조선용 후판은 지난해 상반기까지 3차례 연속 인상됐으며 하반기 10만원 수준을 인하하면서 t당 110만원에 거래되고 있는데 후판 가격이 10만원 인상되면 조선 3사의 원자재 비용 부담은 최소 4000억원 늘어나게 되고적자를 기록하게 만듭니다.

올해 1분기 전 세계 선박 발주량이 45.7% 감소하면서 조정기에 들어선 조선업계로서는 국산 후판 가격이 추가로 인상된다면 물류비, 관세, 유동성 등 불이익이 있더라도 중국산 후판 도입을 검토할 수밖에 없다고 말했는데 문제는 중국산 후판은 질이 떨어져 조선사들이 꺼려왔던 원자재입니다.

철강업계 관계자는 “현재는 아슬아슬하게 공급량이 수요를 맞추는 상황인데 2분기 중 수요가 공급을 넘어설 기간이 반드시 온다”며 “이때는 제철소와 제강사들이 제품 가격을 크게 인상하려는 시도를 할 것”이라고 말했는데 이럴 경우 조선사들은 중국산 후판을 수입할 수 있어 조선의 품질 저하가 발생할 우려가 있습니다.

철강업계의 탐욕이 조선업종의 품질을 저하시켜 조선업종과 철강업종이 동반해 몰라하는 상황이 발생할 수 있습니다

정부가 나서서 철강업계와 조선업계의 가격조정에 영향력을 행사해 조선업종의 수익성을 지켜줄 필요가 있는데 윤석열 정부는 조선업종 인건비 상승만 억제하며 인력구인난만 가중시키고 있어 한심하다는 생각 밖에 안 듭니다

조선사들이 수주를 잘 해 왔지만 후판가격 상승으로 수익성이 악화되는 우려가 발생하고 있습니다

투자에 참고하세요

'주식시장이야기' 카테고리의 다른 글

| 인터플렉스 실적증가 지속 영풍그룹 실적개선 기여 (0) | 2023.04.18 |

|---|---|

| 현대차와 기아 미국 인플레이션감축법IRA 세부지침 보조금 대상 제외 (0) | 2023.04.18 |

| 미국증시 양호한 기업실적발표에 장 막판 반등 성공 (0) | 2023.04.18 |

| 휴비츠 지난 해 사상 최대 실적 달성 올해도 중국시장 성장 수혜 (0) | 2023.04.17 |

| 박셀바이오 NK세포치료제 간암치료목적 사용 식약처 승인 (0) | 2023.04.17 |