안녕하세요

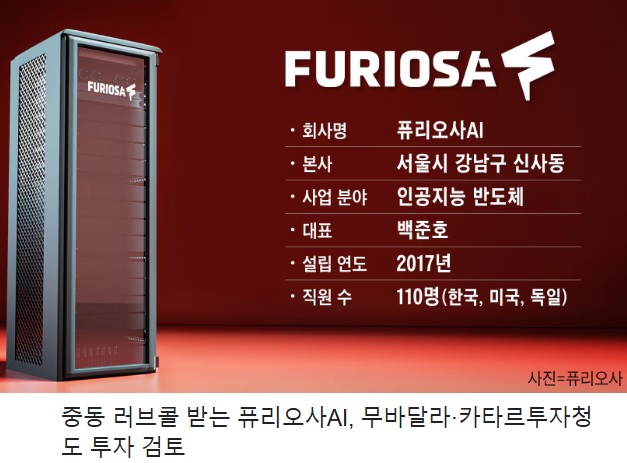

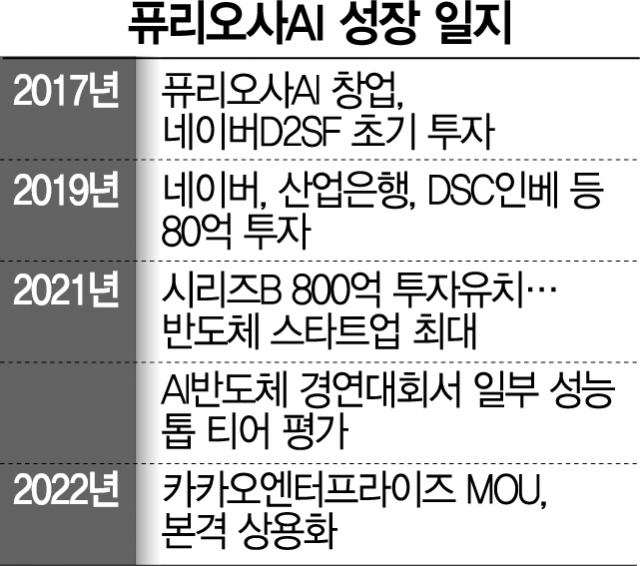

2017년 설립된 퓨리오사AI는 데이터센터용 AI반도체인 NPU를 설계하는 팹리스 스타트업으로 서울대학교 전기공학부, 미국 조지아공대를 졸업하고 미국 AMD, 삼성전자 메모리사업부 연구원 등을 거친 백준호 대표와 삼성전자 메모리사업부 연구원으로 함께 일하던 김한준 CTO(최고기술책임자)가 2017년 공동창업했습니다.

퓨리오사AI가 설계하는 NPU는 데이터센터에 장착돼 LLM(거대언어모델)이나 비전AI 등 초거대 AI의 추론을 돕는데 2021년 개발한 1세대 NPU '워보이'부터 벤치마크 플랫폼 'ML퍼프' 이미지 식별·객체 인식 분야에서 엔비디아의 T4를 넘어서며 주목받았고, 2세대 NPU '레니게이드'는 추론 영역에서 엔비디아의 하이엔드급 GPU(그래픽처리장치)보다 높은 전성비(전력대비성능비)를 보였다는 평가를 받고 있습니다

퓨리오사AI의 매출은 아직 크지 않은 상태인데 2세대 NPU '레니게이드'의 경우 지난해 말부터 메타 외 LG AI연구원, 사우디 아람코, 삼성전자 등 국내외 빅테크들과 샘플링(테스트)을 진행하고 있습니다

퓨리오사는 DSC인베스트먼트, 한국산업은행, 네이버 D2SF, IMM인베스트먼트, 한국투자파트너스 등에서 창업 초기부터 투자를 유치했습니다.

퓨리오사AI는 지난해 상장 주관사 선정을 마치고 이르면 올해 상장을 목표로 기업공개(IPO) 추진 과정에 있었는데 미국 빅테크 기업 메타와 매각협상으로 방향을 전환했습니다

메타와 퓨리오사AI 양측은 이르면 이달 내로 인수 계약을 마무리한다는 목표로 협의를 진행하는 것으로 알려져 있는데 예상 매각 가격은 최대 1조원 이상까지 거론되고 있습니다

메타가 퓨리오사AI 인수에 나선 것은 자체 AI칩 개발을 통해 남들보다 빨리 AI모델 개발에 나서려는 것으로 엔비디아의 AI가속기 가격이 높아지면서 더 많은 비용이 들어가는 고비용 저효율 개발방식이 되어갔기 때문에 자체 Ai칩의 필요성이 대두되고 있기 때문입니다

특히 중국 AI스타트업 딥시크 쇼크에 엔비디아의 최신 AI칩에 대한 필요성이 많이 낮아진 것도 한 이유가 되고 있습니다

벤처캐피탈(VC) 중에선 DSC인베스트먼트가 퓨리오사AI 설립 한달만인 2017년 6월 진행한 시드 투자부터 2019년, 2021년, 지난해까지 추가 투자를 이어와 상당한 지분을 보유하고 있는 것으로 알려져 있습니다.

네이버 역시 기업형 액셀러레이터 D2SF를 통해 2017년부터 퓨리오사AI에 투자를 단행했는데 시드 단계에서 퓨리오사AI 기업가치가 40억원 수준임을 고려하면 매각 시 100배 이상의 차익이 기대되는 상황입니다.

그밖에 △산업은행 △퀀텀벤처스코리아 △트러스톤자산운용 △슈미트 △코리아오메가투자금융 △IMM인베스트먼트 △한국투자파트너스 △교보생명 △크릿벤처스 등도 수익을 올릴 수 있을 것으로 전망되고 있습니다.

일반적으로 벤처투자에 있어 테그얼롱 조항이 있어 최대주주의 경영권 지분 매각 시 벤처캐피탈들도 같은 조건으로 매각할 권리를 갖고 있는 경우가 많아 DSC인베스트먼트와 TS인베스트먼트의 지분매각 기대감도 커지고 있습니다

투자에 참고하세요

'주식시장이야기' 카테고리의 다른 글

| 스튜디오미르 중국 한한령 해제 애니메이션 작품 수출 증가 기대감 (2) | 2025.02.28 |

|---|---|

| 브랜드엑스코퍼레이션 국내 애슬레저 시장 3위 뮬라웨어 법정관리신청 반사이익 (0) | 2025.02.28 |

| 미국 3대지수 급락세 엔비디아 실적피크 트럼프 관세전쟁 인플레 자극 우려 (2) | 2025.02.28 |

| 토니모리 중국 한한령 해제 중국 화장품시장 수요 증가 수혜 기대감 (0) | 2025.02.27 |

| 태양광발전 관련주 중국 태양광모듈 가격 인상 동반 가격인상 기대감 (0) | 2025.02.27 |