https://youtu.be/KuUyi6TgDgM?si=-KskXK1Vt07_atb_

링크를 타고 유튜브에서 시청 부탁드립니다. 좋아요 구독은 더 좋은 컨텐츠 제작에 큰 힘이 됩니다

안녕하세요

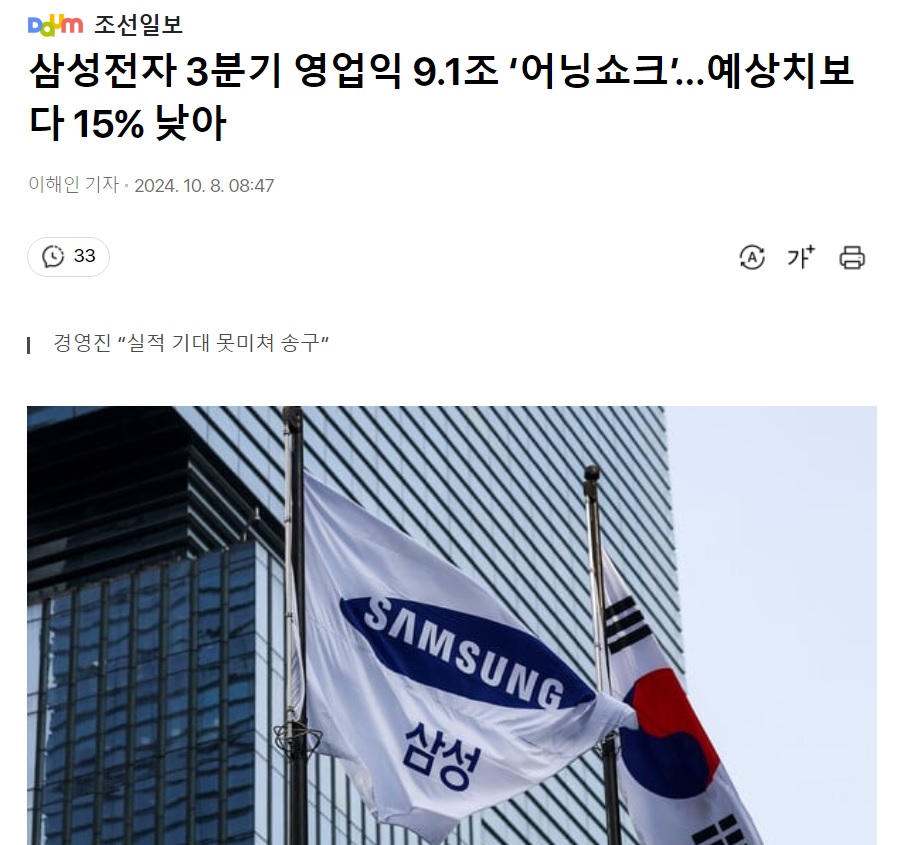

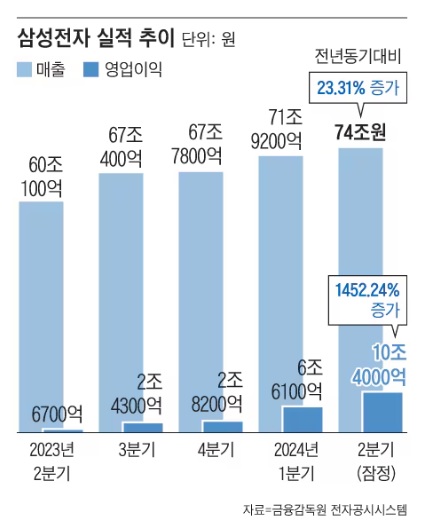

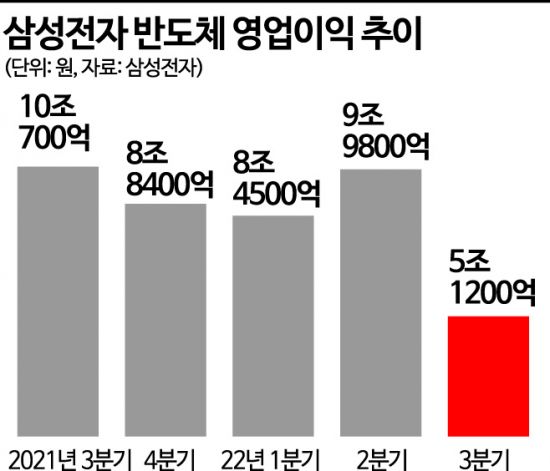

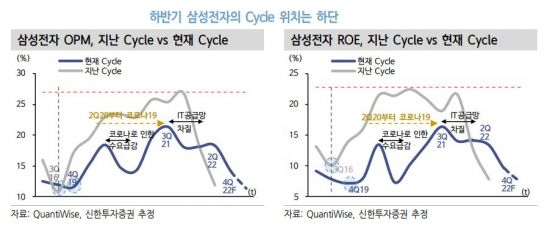

삼성전자의 2024년 4분기 실적발표가 나왔는데 언론에서 떠들던 부진한 모습보다는 확실히 회복세를 나타내고 있는 모습을 확인할 수 있었습니다

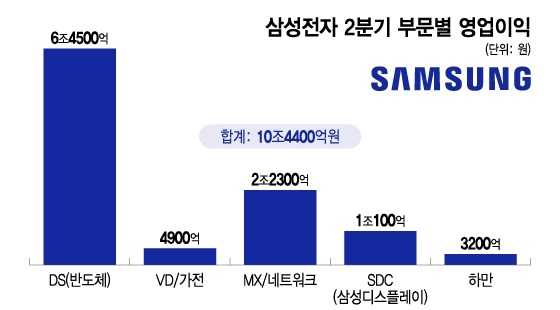

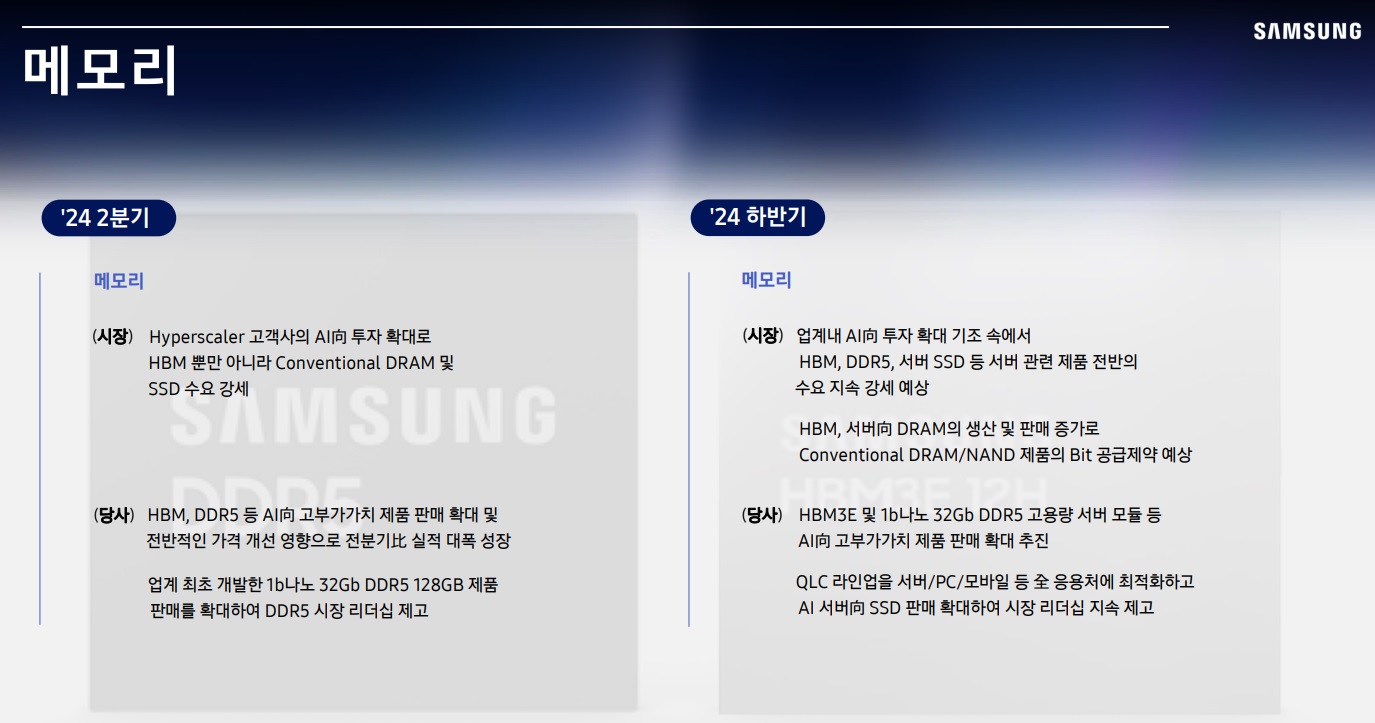

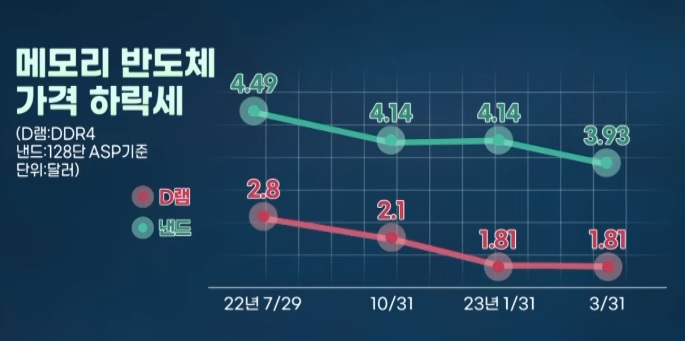

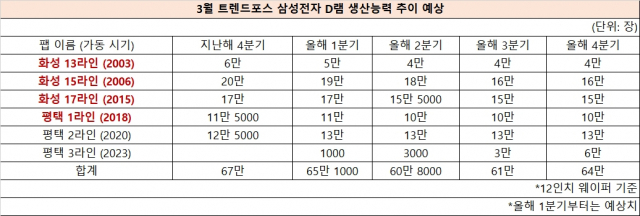

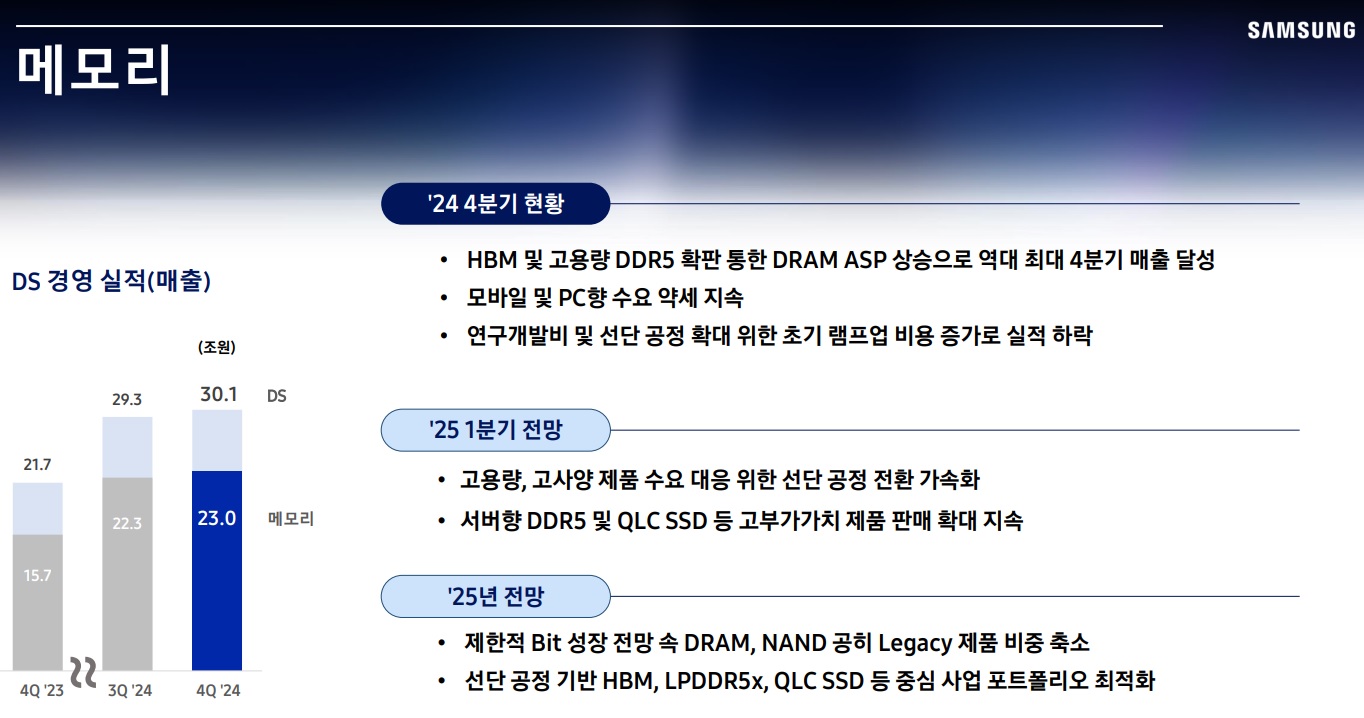

삼성전자의 가장 큰 부진 요인이었던 메모리반도체 분야에서 D램과 낸드 가격 하락이 발목을 잡긴 했지만 엔디비아향 HBM3E 8단짜리를 양산승인 받았다는 소문으로 평택 2단계 공사가 재개되면서 HBM3E 양산과 HBM4에 대한 개발이 본격화될 것으로 보입니다

삼성전자가 엔비디아향 HBM3E 양산 시장에 뛰어들면서 메모리반도체 수익성이 빠르게 회복될 수 있을 것으로 보이는데 SK하이닉스가 독점하던 시장에 삼성전자가 뒤늦게 진입한 것이라 SK하이닉스의 시장을 잠식하며 성장을 이어갈 것으로 보입니다

최근 방한한 오픈AI 샘알트만 CEO와 일본 소프트뱅크 손마사요시회장이 이재용 삼성전자 회장을 방문해 스타게이트 프로젝트에 삼성전자의 참여를 요청한 것으로 알려졌습니다

이후 샘알트만 CEO는 대만 TSMC와 만나 오픈Ai를 위한 AI반도체 개발에 협력하기로 했다는데 여기에 삼성전자도 HBM반도체로 참여할 가능성이 있어 보입니다

삼성전자는 HBM시장에 뒤늦게 뛰어든 모습이지만 생산능력을 기반으로 빠르게 시장을 늘려갈 것으로 보이고 미국 스타게이트 프로젝트에 참여할 경우 미국 전역에 건설하는 AI데이타센터에 상당한 일감을 확보할 수 있을 것으로 기대되고 있습니다

삼성전자의 메모리반도체들이 AI서비스의 발전으로 수요가 급증할 수 있어 수혜를 입을 것으로 보이는데 D램과 낸드도 수요가 늘 수 있어 가격안정에 기대감이 커지고 있습니다

중국 반도체굴기로 중국 반도체 기업들이 쏟아내는 D램과 낸드로 가격불안이 커지고 있지만 메모리반도체 시장에서 확고한 1위를 차지하고 있는 삼성전자가 쉽게 시장을 내줄 것 같지 않습니다

삼성전자의 AI스마트폰 갤럭시S25의 사전판매가 가격동결 영향으로 사상 최대 판매고를 올리고 있는데 Ai스마트폰이라는 확실한 교체수요가 있기 때문에 오랜만에 글로벌 흥행 기대감이 커지고 있습니다

이재용 회장이 불법삼성경영권승계에 대한 항소심이 모든 혐의에 대해 무죄가 나오면서 삼성그룹 지배구조 개편에 대한 기대감도 커지고 있습니다

삼성전자 주가가 싸고 삼성바이오로직스의 주가가 오를 때가 삼성지배구조 개편에 호기라고 평가되고 이건희 상속세가 2026년 마지막 분담금을 내고 끝나기 때문에 오너일가의 삼성전자 주식 매도 우려가 사라질 것으로 보입니다

지난 연말부터 삼성전자는 10조원 규모의 자사주 취득에 나서고 있는데 올 해도 여전히 자사주를 매수하고 이를 모두 소각할 가능성이 커 보입니다

삼성전자는 주가 바닥을 치고 오랜만에 주가 회복세를 보일 가능성이 커 보이는데 2024년 4분기 실적기준 적정주가 87,000원 정도로 평가되기 때문에 실적이 주가를 밀어 올릴 가능성이 커 보입니다

투자에 참고하세요

'주식시장이야기' 카테고리의 다른 글

| 올릭스 미국 제약사 일라이릴리 9,100억원 규모 라이센스 아웃 성공 연속 상한가 행진 (3) | 2025.02.13 |

|---|---|

| 조선주 미 해군 동맹국 조선소 미 군함 건조 허용 법안 수혜 기대감 (0) | 2025.02.13 |

| 레이저옵텍 색소 질환 치료용 레이저 기기 ‘헬리오스 785’ 미국 FDA 시판 전 허가(510k) 확득 상한가 (4) | 2025.02.11 |

| 펄어비스 검은사막 중국 게임시장 진출 호실적 4분기 실적 어닝 서프라이즈 붉은사막 공개 지연 불확실성 지속 (0) | 2025.02.11 |

| 한빛레이저 현대차와 기아 국내 전기차 신공장 제조장비 발주 레이저마킹기 수요증가 수혜 기대감 (2) | 2025.02.11 |