안녕하세요

삼성전자가 중국 스마트폰시장에서 점유율이 한 자리수로 떨어지고 폴더블폰 시장 점유율도 50% 미만으로 떨어지는 등 중국 스마트폰 시장에서 LG전자의 뒤를 다르고 있는데 그 동안 잘 키워온 인도 스마트폰 시장에서도 중국 스마트폰 업체들에게 밀리며 시장점유율이 빠르게 감소하고 있습니다

인도 스마트폰 시장은 중국을 뛰어넘는 신규 스마트폰 수요로 전 세계 제조사들이 각축을 벌이는 시장인데 작년까지는 중저가폰이 주류인 탓에 갤럭시A 시리즈를 비롯해 다양한 가격대의 라인업을 갖춘 삼성이 최대 경쟁자인 애플을 제치고 1위 자리를 지켜왔고 지난 7월에는 이재용 삼성전자 회장이 직접 인도 현지법인을 찾아 "치열한 승부 근성과 절박함을 역사로 만들자"며 격려하기도 했습니다.

하지만 중국 스마트폰 업체들의 인도시장 공략은 1분기 때와 사뭇 다른 모습을 보이고 있습니다

카날리스 조사에 따르면 올해 1분기 인도 스마트폰 시장에서 삼성은 출하량 670만대(점유율 19%)로 샤오미(640만대, 18%)와 비보(620만대, 18%)를 제치고 인도스마트폰 시장 1위를 지켜냈는데 갤럭시 S24 시리즈 등 프리미엄폰부터 A시리즈까지 고루 인기를 얻은 결과입니다.

2분기에는 샤오미와 비보(각각, 670만대·18%)가 1·2위 자리를 차지했고, 삼성은 출하량 610만대(17%)로 3위로 밀렸고 또 갤럭시Z6 시리즈 등 프리미엄폰 신제품을 발표한 3분기마저 삼성은 1위 자리 탈환에 실패하고 있습니다

연간 실적에서도 삼성은 중국 제조사에 '인도 1위' 자리를 내줄 가능성이 높은데 삼성은 지난해 1~3분기 내내 중국 제조사를 누르고 출하량 1위를 달렸으며, 연간 실적에서도 출하량 2840만대(19%)의 점유율로 '인도 1위'에 오른 바 있지만 올 해는 작년과 분위기가 다른 모습으로 중저가폰에서 인도시장을 중국 중저가폰이 휩쓸고 있어 삼성전자도 인도시장마져 밀리면 결국 LG전자의 뒤를 따라갈 것으로 예상됩니다

단순히 하드웨어 잘 만드는 제조업자로는 이미 LG전자가 한계를 보여주며 쓸쓸히 스마트폰 시장에서 퇴장되었는데 삼성전자도 LG전자의 반면교사를 삼지 않고 중국 스마트폰 업체들과 가격경쟁을 벌이는 중저가폰 싸움에 뛰어들어 결국 가격경쟁에서 밀리는 모습을 보여주고 있습니다

중국 스마트폰 업체들은 중국 13억 인구를 내수시장으로 갖고 있어 해외시장에서 밑지고 팔아도 내수시장에서 이를 메꿀 수 있어 가격경쟁으로는 중국 스마트폰 업체들을 결코 이기기 쉽지 않아 보입니다

삼성전자가 중국시장에 이어 인도 스마트폰 시장마져 중국 스마트폰 업체들에게 넘겨주면서 결국 스마트폰 사업을 접고 부품회사로 전환될 가능성도 제기되고 있는데 삼성전자가 중국과 인도 시장을 중국 스마트폰 시장에 내주고 생존을 하는 것도 예상하기 어렵기 때문에 결국 스마트폰 사업에서 LG전자처럼 철수하던지 아니면 자율주행이나 홈네트워크의 허브 같은 개념으로 생존을 모색할 것으로 보입니다

이미 중국 스마트폰 시장에서는 삼성전자는 순위 안에 사라지고 기타로 분류되는 상황으로 LG전자의 뒤를 따르고 있는 모습입니다

삼성전자에 대한 위상이 예전만 못하다는 사실은 반도체 뿐 아니라 스마트폰 시장에서도 드러나고 있는 상황입니다

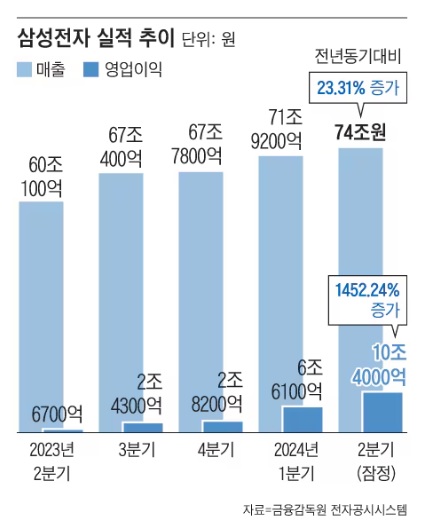

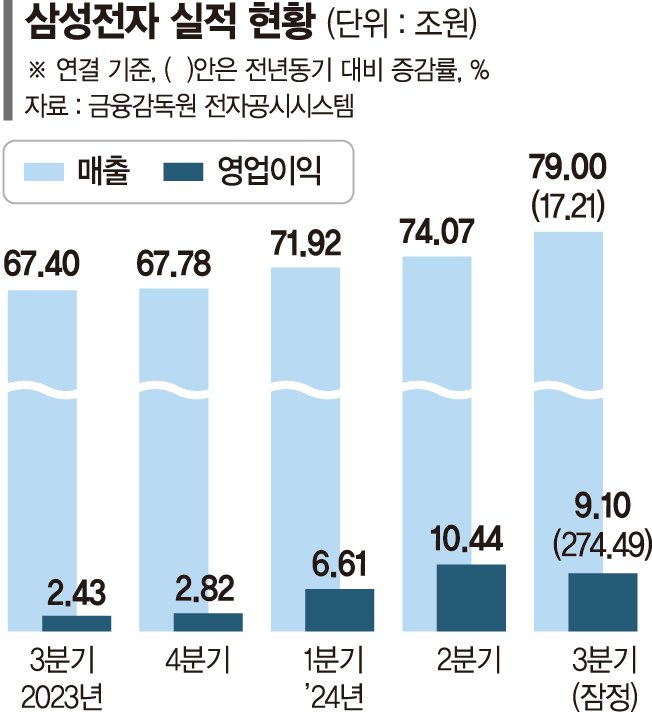

삼성전자는 3분기 잠정실적을 발표하고 글로벌 시장에서 인력구조조정에 나서고 있는데 경쟁력을 잃은 사업부를 중심으로 인력정리와 재배치를 시작하고 있습니다

현재의 삼성전자는 성장보다는 냄비속 개구리 같은 모습으로 비춰지고 있고 스마트폰 시장은 삼성전자의 모습을 대표하는 상황이라 할 수 있습니다

성장성을 잃은 기업은 시장에서 익혀지게 되고 이는 주가 하락으로 나타날 수 밖에 없는데 삼성전자는 이 과정이 너무 빠르게 진행되고 있다는 점으로 삼성전자를 대체할 대기업을 만들어내지 못하면 우리 아이들에게 제공할 양질의 일자리도 그 만큼 줄어들 것으로 우려됩니다

투자에 참고하세요

'주식시장이야기' 카테고리의 다른 글

| 대우부품 사명 변경 "아진전자부품" 최대주주 지분 장내매수 지속 (23) | 2024.10.20 |

|---|---|

| 조류독감 관련주 고병원성 바이러스 'H5N1형' 국내 발견 관심 고조 (21) | 2024.10.19 |

| 행동주의 펀드 얼라인파트너스 두산밥캣 주주 환원 확대 요구 (24) | 2024.10.19 |

| 남성 아마존 AI비서 '알렉사' 대화형AI비서로 업그레이드 수혜 기대감 (23) | 2024.10.18 |

| 진단키트주 WHO 엠폭스 펜데믹 경고 영향 강세 전환 (13) | 2024.10.18 |