https://youtu.be/SD1wU4YvWu8?si=AOa6SESIXi3Rz1eC

안녕하세요

지난 주 미국 트럼프 2기에 백신무용론자인 로버트 케네디 주니어가 보건복지부 장관으로 지명되었다는 소식에 미국 바이오주들이 대거 급락세를 나타내었는데 그 여파로 우리나라 바이오주도 지난 주 급락세를 보였습니다

바이오주들의 급락은 일종의 나비효과로 우리나라 바이오주들이 주로 라이센스 아웃을 하던 미국 빅파마들이 로버트 케네디 주니어의 보건복지부 장관 입각으로 바이오신약 개발에 각종 규제가 많아질 것으로 우려되고 있어 바이오주에 대한 투자위축이 우려되었기 때문입니다

이는 바이오 빅파마들이 R&D에 투자를 줄이는 결과가 되고 이는 우리나라 바이오 신약개발사들의 라이센스 아웃 기회의 축소를 예고하기 때문입니다

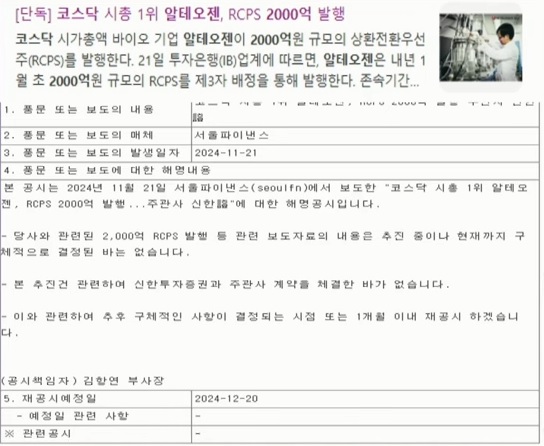

여기다 코스닥 싯가총액 1위 기업인 알테오젠에 대한 기술소송 우려와 RCPS 2천억 규모 발행설로 주가 폭락을 가져온 것이 전반적으로 바이오주에 대한 투자위축을 가져온 모습입니다

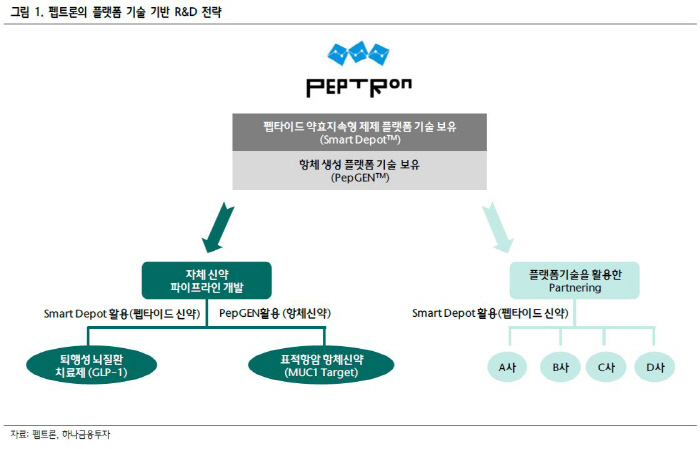

여기다 1,328억원 규모 유상증자를 성공한 펩트론에 대해 일라이릴리와 라이센스 아웃에 대한 긍정적인 소식을 기대했지만 영업상 비밀이라고 아무런 소식을 전해 주지 못해 실망매물이 쏟아지며 장중 하한가까지 밀리는 모습을 보이기도 했습니다

이런 스타 바이오주들의 동시다발적인 주가 급락은 로버트 케네디 주니어의 보건복지부 장관 ㅇ비각도 문제가 되었지만 차익실현에 나서는 기관투자자들의 대규모 매물에도 영향이 있었습니다

지난 금요일날 기관투자자들의 바이오주에 대한 대규모 매물은 일종에 차익실현으로 보이며 이 돈은 곧바로 윈도우드레싱의 재원으로 활용되는 것 같습니다

바이오주들 중에 그 동안 빅파마에 대한 대규모 라이센스 아웃 바람을 타고 동반해 급등한 테마성 강세주들도 있지만 대부분은 실제 라이센스 아웃을 통해 상당한 수익을 내는 진짜 바이오주들로 장기적으로 임상과 R&D 결과가 좋을 경우 마일스톤을 통해 꾸준한 수익도 가능한 기업들입니다

특히 리가켐바이오의 경우 ADC플랫폼을 이용한 오리지널 기술의 라이센스 아웃으로 추가적인 기술수출 기회도 있는 것으로 알려져 있어 바이오주들 중 라이센스 아웃을 통해 안정적인 수익 기회를 가지는 바이오주와 그렇지 못하고 광고만 하다가 끝나는 가짜 바이오주와 차별화가 이뤄질 것으로 예상됩니다

투자에 참고하세요

바이오신약개발사

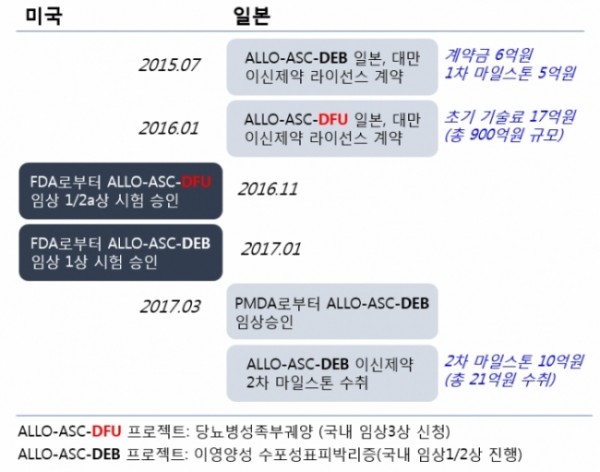

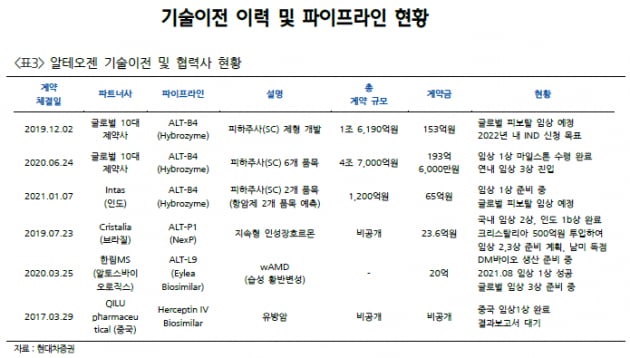

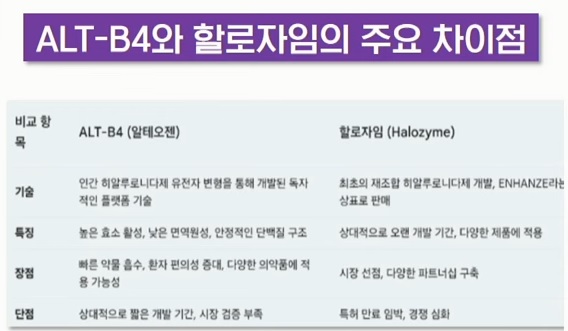

알테오젠

리가켐바이오

펩트론

에이비엘바이오

유바이오로직스

휴젤

파마리서치

에스티팜

오스코텍

바이오니아

https://www.youtube.com/live/_j1YVt2YZEI?si=Fk5HuNJtu2pJa-S2

'주식시장이야기' 카테고리의 다른 글

| 범한퓨얼셀 잠수함 수출 사업 과 현대차 수소차 드라이브 기대감 (12) | 2024.11.26 |

|---|---|

| 동화기업 자회사 동화일렉트로라이트 미국 테네시 연간 8만6000t 규모 전해액 공장 준공 (10) | 2024.11.25 |

| 2차 전지 관련주 유럽 노스볼트 파산보호신청 반사이익 기대감 동반 급등세 (4) | 2024.11.25 |

| 포스코 3파이넥스 공장 또 화재 정동영 의원 포스코 화재 안전 시스템 문제 지적 (2) | 2024.11.25 |

| 무궁화 신탁 적기시정조치 부동산PF 부실 떠 안은 부동산신탁사 책임준공 보증 한계 (2) | 2024.11.24 |