안녕하세요

4대금융지주의 2021년 실적이 사상 최고로 기대되고 있는 가운데 2020년 행정지도로 무리한 고배당을 규제해 온 행정당국의 규제가 지난 해로 완료되면서 4대금융지주는 배당을 자율적으로 정할 수 있게 되었기 때문에 사상 최고 배당이 나올 것으로 기대되고 있습니다

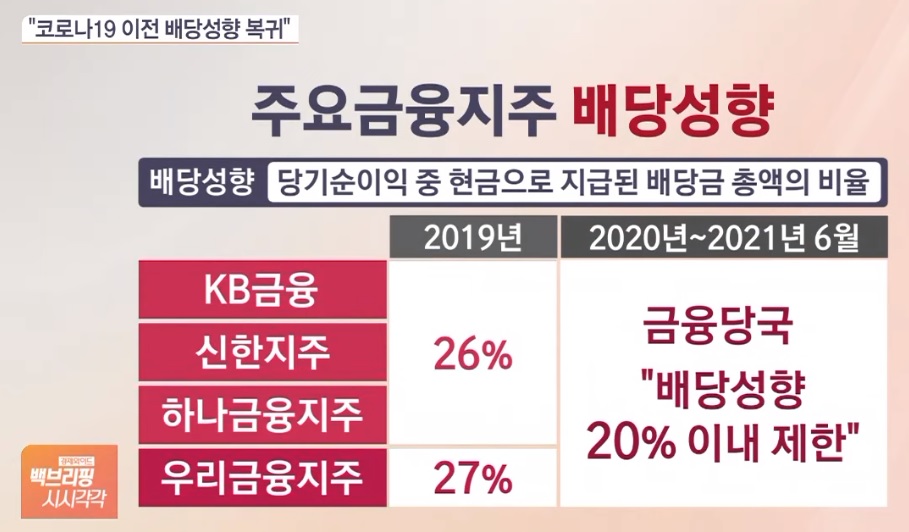

주요 금융지주의 배당 성향은 코로나19 이전인 약 26% 정도로 돌아갈 것으로 보이는데 연간 배당금 수준이 3조 8천억원에 달할 것으로 예상됩니다

2019년 국내 주요 금융지주회사들이 외국인투자자들의 고배당 요구로 무리한 배당으로 재무건전성을 헤칠 수 있다는 판단에 금융당국이 고배당 정책에 규제를 한 것인데 이게 2020년으로 규제가 종료된 상황입니다

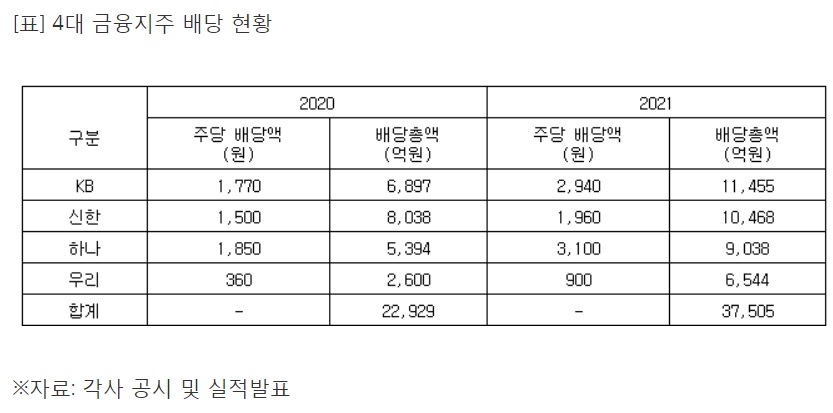

13일 금융권에 따르면 KB·신한·하나·우리 등 4대 금융지주의 지난해 결산 실적에 따른 총 배당액(중간배당 포함)은 3조7천505억원으로 사상 최대치를 기록했는데 코로나19 사태에 따른 금융충격에 대비해 배당금을 줄였던 2020년(2조2천929억원)과 견줘 64% 급증한 규모입니다.

배당 확대에 따른 4대 금융지주 주식의 배당수익률(2021년 종가 기준)은 평균 6.3%에 달했는데 하나금융이 7.4%, 우리금융이 7.1%로 7%대 배당수익률을 보였고, KB금융과 신한금융이 각각 5.3%였습니다.

주요 금융지주의 주가도 지난 연말 이후 상승세를 타고 있는데 외국인투자자들의 러브콜을 받으며 주가가 우상향하고 있는 실정입니다

주요 금융지주들이 저금리 시절 장사를 잘 한 것으로 저금리 기조에서 금리인상을 통해 정상화되어 가는 과정에서 대출금리는 빠르게 올리고 예금금리는 더디게 올리면서 예대마진폭이 점점 더 늘어나고 있는 실정입니다

이제 한국은행 뿐 아니라 미국도 FOMC회의를 통해 금리인상에 동참할 것으로 보여 국내 주요 금융지주회사들의 실적은 더 좋아질 가능성이 커지고 있는 상황입니다

따라서 이런 고배당정책이 올해도 이어질 가능성이 크고 실적에 따른 주가반영이 일어나고 있어 장기적으로 금융지주의 실적과 주가는 우상향할 것 같습니다

투자에 참고하세요

'주식시장이야기' 카테고리의 다른 글

| 한국항공우주KAI 미공군 고등전술훈련기(ATT) 획득사업 록히드마틴과 손잡고 재추진 가능성 (0) | 2022.02.13 |

|---|---|

| 탈원전정책 관련주 정부 국내 28개 원전 예비해체계획서 승인 소식에 관심고조 (0) | 2022.02.13 |

| 주식투자자라면 윤석열 국민의힘 대선후보 부인 김건희씨의 도이치모터스 주가조작을 용서해선 안된다 (0) | 2022.02.13 |

| 국제유가 러시아의 우크라이나 침공 임박 소식에 급등세 미국 월가 표정관리 (0) | 2022.02.12 |

| 미국증시 인플레이션 압력 상승에 긴급 금리인상 공포감과 우크라이나 전쟁 가능성에 폭락세 (0) | 2022.02.12 |