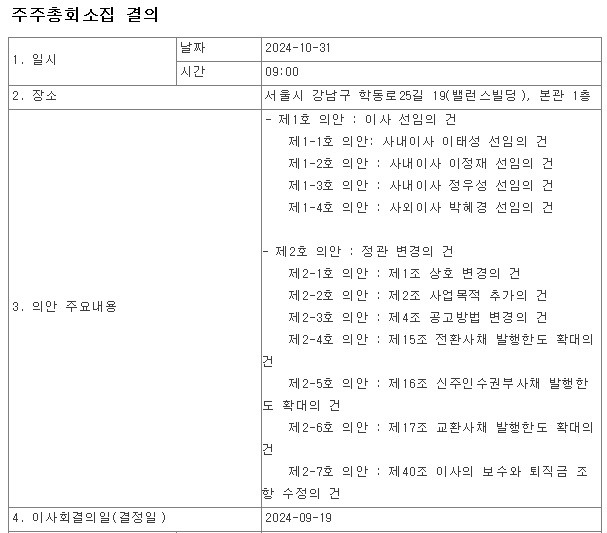

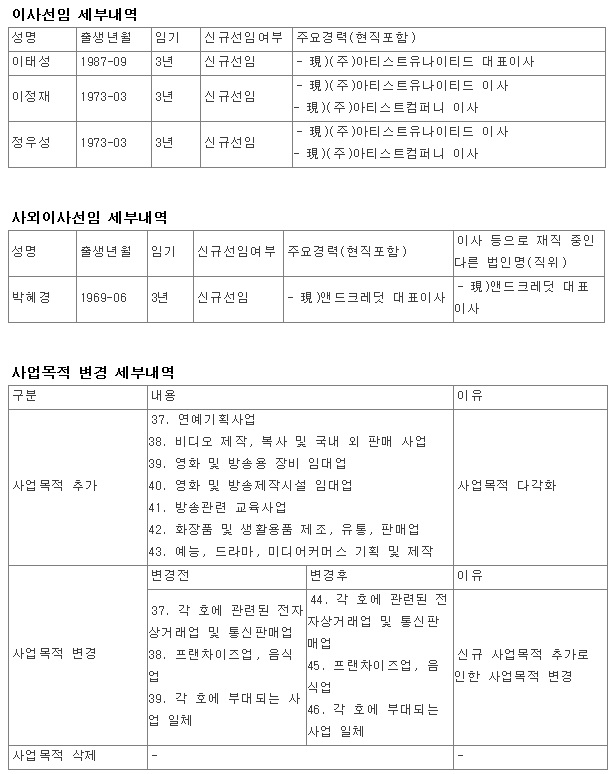

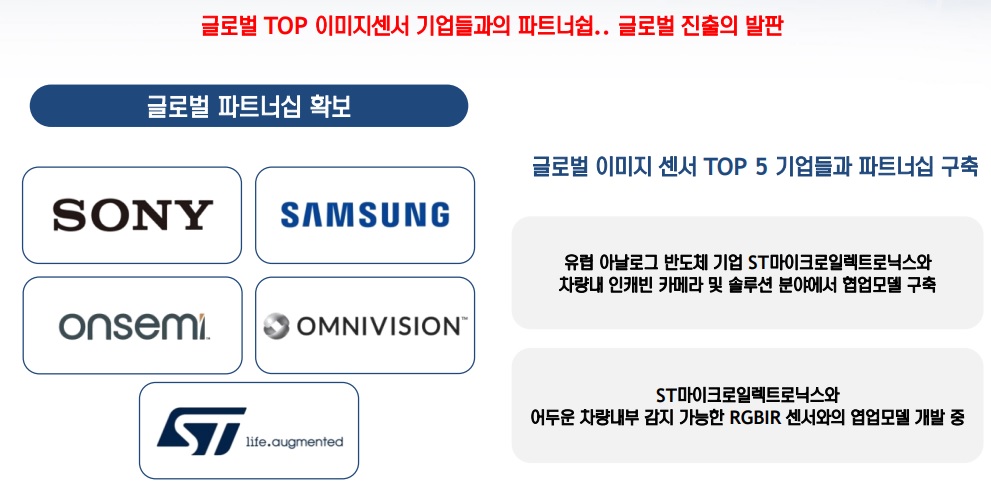

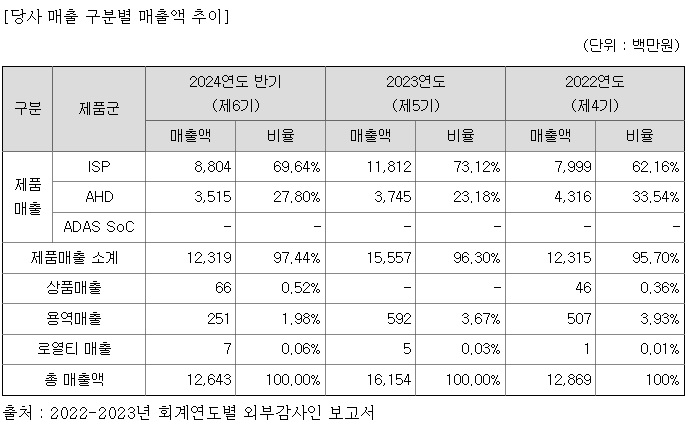

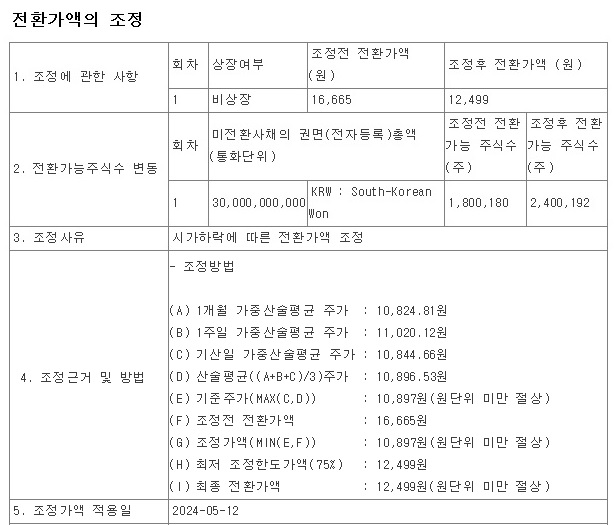

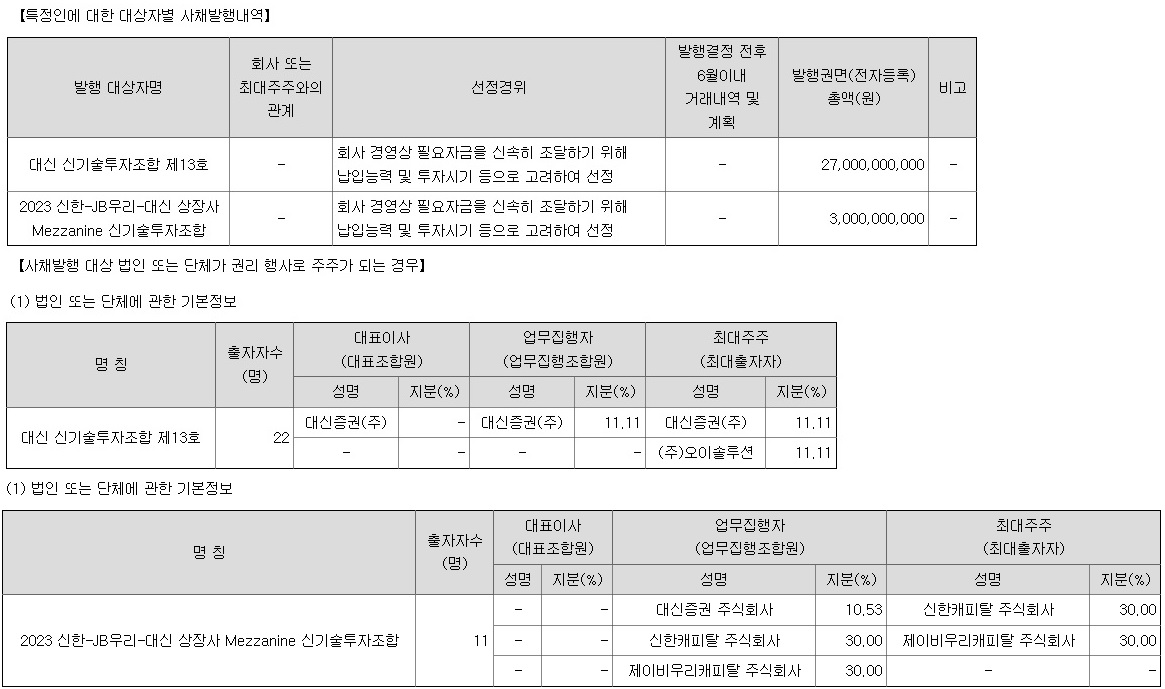

안녕하세요

잠실새내역은 예전 신천역으로 잠실 주변의 유흥가로 유명한 동네로 낮술하기 좋은 동네이기도 합니다

잠실야구장에서 서울 연고의 LG가 야구를 하게 되면 주변에 LG 트윈스 야구복을 입은 사람들이 많이 돌아다니는데 아직 해가 떠 있는 낮시간에는 주로 밥집들이 많이 문을 열지만 "바이완 잠실본점"은 잠실새내역 낮술하기에도 좋은 맛집으로 알려져 있습니다

오전에 11시에 오픈하기 때문에 점심장사를 하는데 주변 아파트 주민들도 많이 찾고 잠실새내를 찾는 분들도 낮술하기 좋아 많이들 "바이완 잠실본점"을 찾는 것 같습니다

이번에 송파에 사는 동생과 이른 저녁을 먹기 위해 찾았는데 이른 시간인데도 젊은손님들이 찾을만큼 젊은 친구들에게 인기있는 곳 같습니다

테이블마다 태블릿PC가 있어 주문하기 편리하고 일하시는 젊은 직원이 친절하고 서빙을 빨리해줘 먹기 편했던 것 같습니다

탕수육과 짬뽕탕을 주문했는데 탕수육은 달달해서 맥주랑 먹기 좋았고 짬뽕탕은 매콤시원해 소주랑 먹기 좋았습니다

탕수육은 부먹으로 나오는데 뜨끈한 탕수육과 소스가 잘 버무려져 달달한 맛이 입안에서 오랫동안 머물게 되는데 시원한 맥주와 함께 먹으면 진짜 맛있는 탕수육을 즐길 수 있습니다

여기다 짬뽕탕은 양도 많았지만 국물이 시원해서 매콤달달하다는 말을 실감할 수 있어 좋았습니다

마지막에 술이 좀 남아서 육즙수제군만두를 주문했는데 뜨겁기도 하지만 안에 육즙이 가득해서 조심해서 베어 물어야 제대로 맛을 즐길 수 있습니다

중화요리집에 가시면 군만두를 시켜 드시면 그 중화요리집의 수준을 알 수 있는데 "바이완 잠실본점"은 진짜 맛있는 중화요리집이란 사실을 확인시켜 주고 있습니다

다음에는 짜장면과 볶음밥을 먹으로 다시 찾고 싶은 맛집입니다

잠실새내역 3번 출구에서 가깝습니다

바이완 잠실존점 전경 식사하고 바로 아랫층 가서 메가 커피로 입가심하기 좋습니다

1층 입구

바이완 입구

식당명

내부모습

고량주들도 다양하게 준비되어 있습니다

오픈 주방

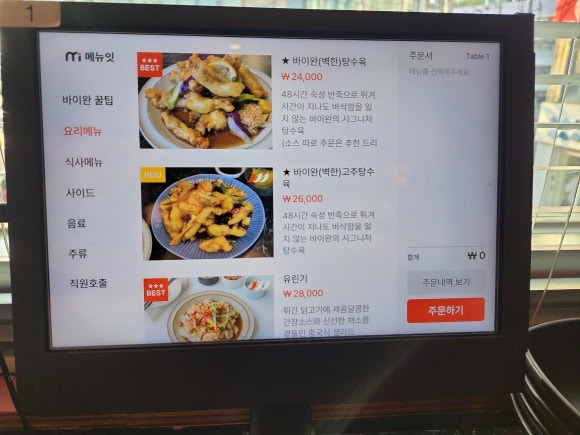

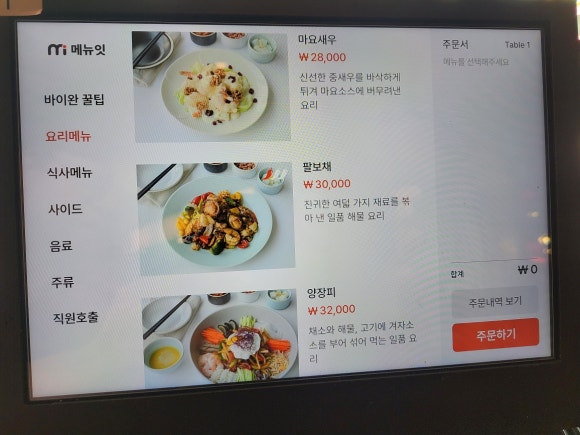

태블릿PC가 테이블마다 있어 주문하기 편리합니다

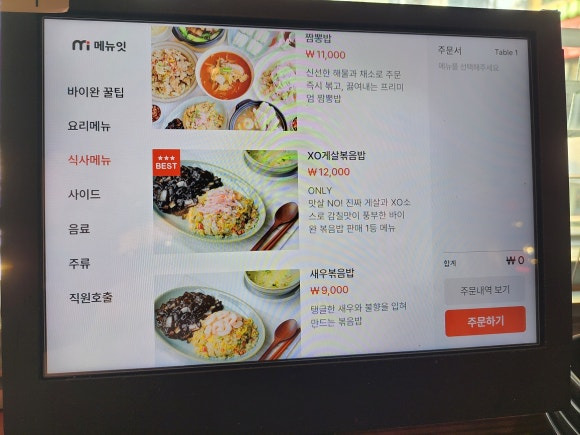

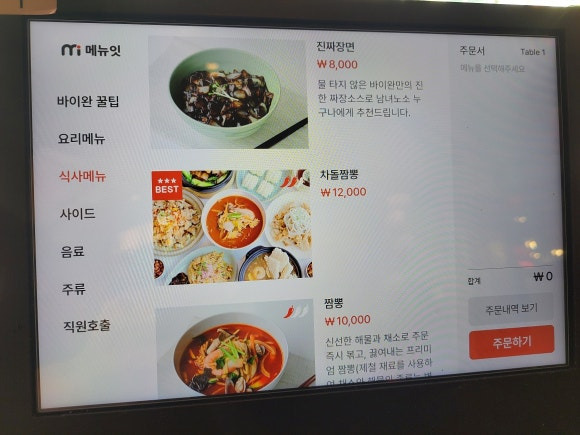

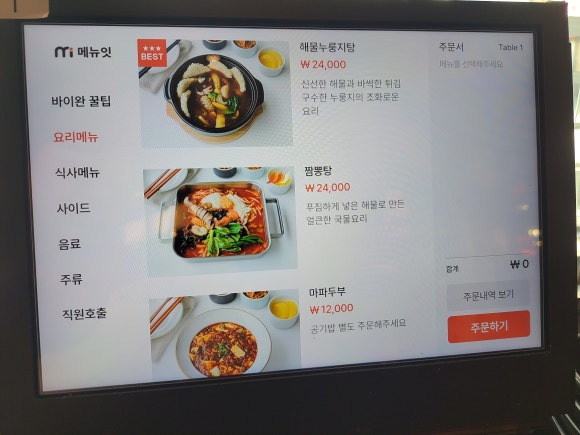

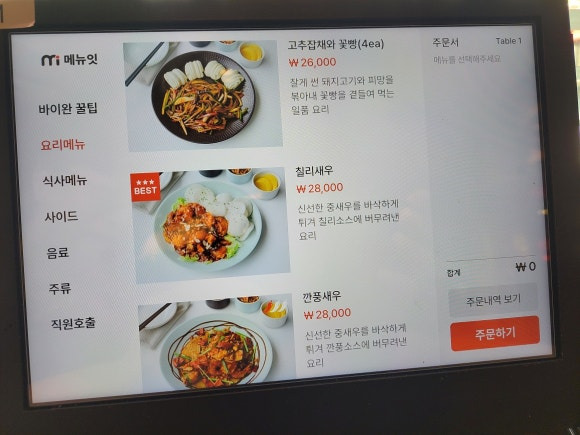

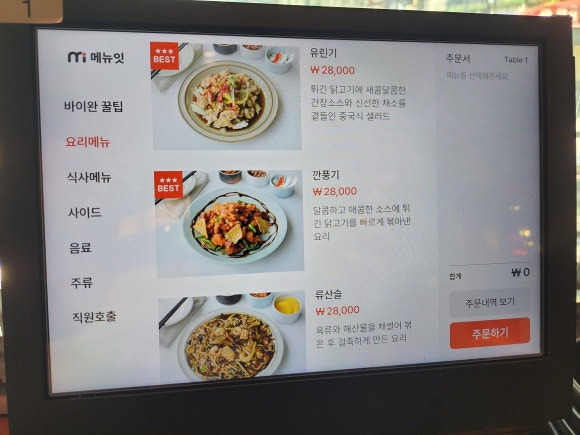

메뉴(2024년 9월 기준)

메뉴(2024년 9월 기준)

메뉴(2024년 9월 기준)

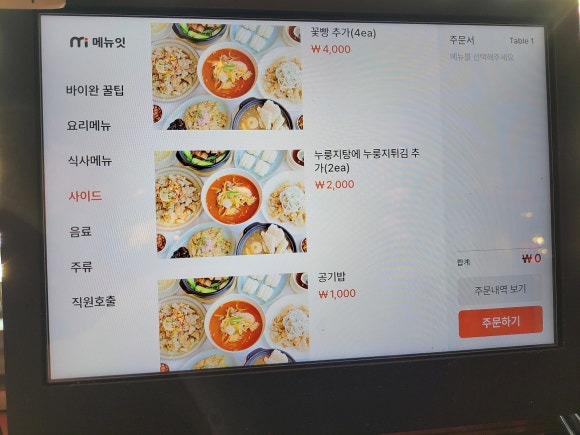

메뉴(2024년 9월 기준)

메뉴(2024년 9월 기준)

메뉴(2024년 9월 기준)

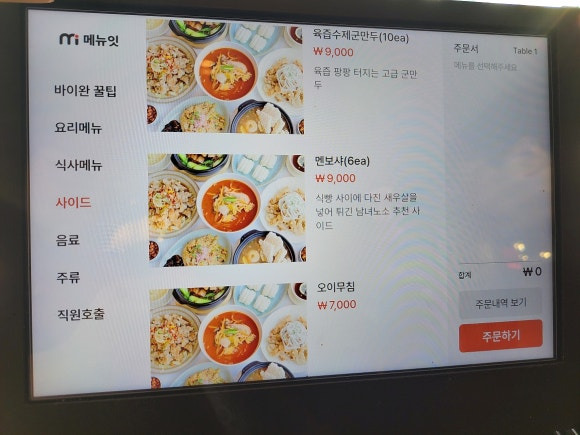

메뉴(2024년 9월 기준)

메뉴(2024년 9월 기준)

메뉴(2024년 9월 기준)

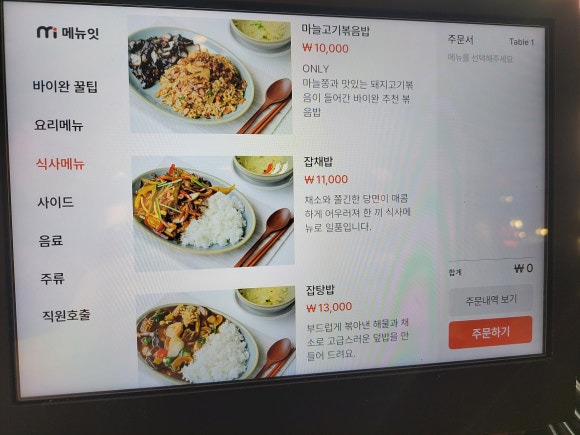

메뉴(2024년 9월 기준)

밑반찬 노란무

탕수육

짬뽕탕

군만두

이거 육즙이 제대로 들어 있어 진짜 맛있습니다

짬뽕탕 맛있어 금새 바닥을 보고 말았네요

군만두 순삭

'먹거리이야기' 카테고리의 다른 글

| 서울 가락시장 친절하고 프로패셔널한 횟집"보물섬수산" (6) | 2024.09.28 |

|---|---|

| 서울 논현동 먹자골목 오래된 노포 고기맛집"영동삼미숯불갈비" (10) | 2024.09.25 |

| 서울 이수역 서울 속 홍콩요리맛집"홍콩참치만두" (25) | 2024.09.22 |

| 서울 흑석동 생선구이 노포맛집 "두레박" (12) | 2024.09.21 |

| 서울 잠원동 오래된 노포 족발맛집"두배족발 공원옆" (13) | 2024.09.19 |