https://youtu.be/do2QnHY-4xM?si=x72PgNjsQPdyzkyS

링크를 타고 유튜브에서 시청 부탁드립니다. 좋아요 구독은 더 좋은 컨텐츠 제작에 큰 힘이 됩니다

안녕하세요

샤페론이 장중 상한가를 기록하기도 했는데 미국 식품의약국(FDA) 산하의 IDMC로부터 임상 2상 중인 아토피 치료 후보물질 누겔의 다음 단계 용량 증량 및 임상시험 지속을 권고받았기 때문인데 샤페론은 지난 5월에도 IDMC로부터 1차로 임상 지속을 권고받은 바 있습니다

샤페론이 하고 있는 누겔에 대한 미국 임상 2상은 다양한 인종의 경증·중등증 아토피 피부염 환자 210명을 대상으로 약물의 유효성과 안전성을 검증하기 위해 진행되고 있습니다.

임상단계에서 1상과 2상은 신약개발사가 자기 연구비를 들여 하는 임상단계로 왠만해서는 FDA에서도 중단여부를 권고하지 않고 계속 권유를 하는 경우가 일반적입니다

이런 권유를 임상 최종 성공 단계인 3단계와 헷갈려서는 안되는 것이지만 일반적으로 신약개발사들은 이를 호재성 재료로 시장에 뿌려 신규자금 유치를 위한 기회로 이용하는 경우가 많습니다

하지만 바이오신약개발사에 투자해 본 들은 잘 알겠지만 이런 임상1상과 2상 단계의 권고나 임상 지속에 대한 재료들은 수익성과는 거리가 먼 이야기로 신약개발사의 연구개발비가 또 들어간다는 소리로 알아들어야 합니다

아토피 치료 후보물질 누겔이 최종적으로 임상3상을 통과했을 때 과연 블록버스터급 신약으로 수익성을 갖고 있냐는 문제는 여전히 지금도 의문인 상황으로 샤페론이 호재성 재료를 내놓아 주가를 끌어올리고 거래량을 늘린 정도 외에는 의미가 없어 보이는 것입니다

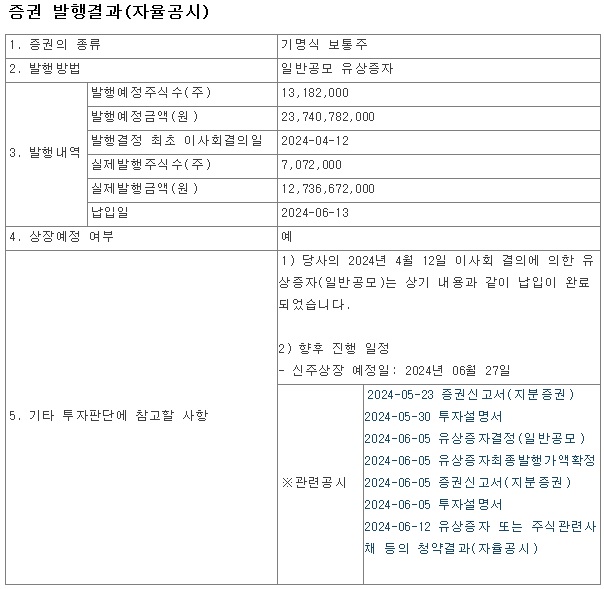

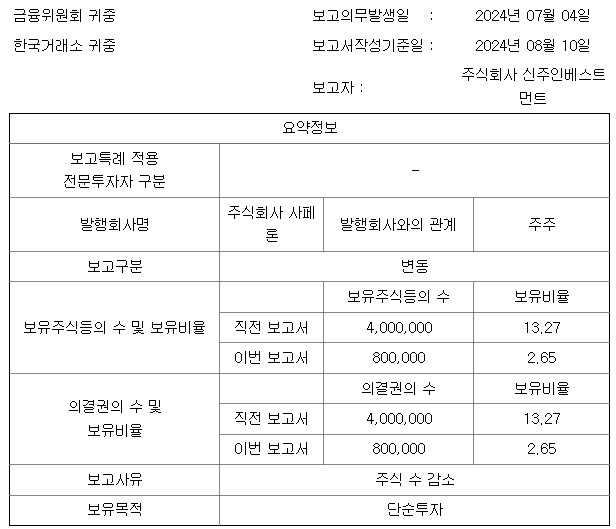

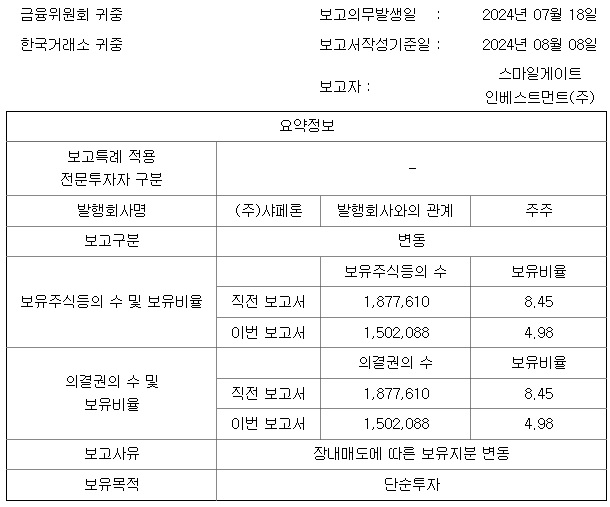

이번 주가급등으로 지난 번 유상증자 참여자들은 상당한 주가차익을 보며 수익을 얻을 수 있는데 이를 통해 추가적인 유상증자가 가능할 것으로 예상되고 있습니다

결국 추가 유상증자 성공을 위한 호재성 재료 공개에 지나지 않는 것으로 샤페론 자체의 수익성과는 관련 없는 머니게임의 재료 노출에 불과해 보입니다

투자에 참고하세요

'주식시장이야기' 카테고리의 다른 글

| 엔비디아 반독점법 위반 혐의 미국 경쟁당국 조사 착수 주가 폭락세 (1) | 2024.09.04 |

|---|---|

| 미국증시 9월 첫 거래일 경기침체 망령 부활 3대지수 폭락세 (6) | 2024.09.04 |

| 제이엔케이글로벌 중동 산유국 수소경제 투자 수혜 기대감 (4) | 2024.09.03 |

| 범한퓨얼셀 잠수함용 수소연료전지 국산화 K잠수함 수출 수혜 기대감 (1) | 2024.09.03 |

| 포스코인터내셔널 동해 대왕고래 개발 동원 가능성 (0) | 2024.09.03 |