링크를 타고 유튜브에서 시청 부탁드립니다. 좋아요 구독은 더 좋은 컨텐츠 제작에 큰 힘이 됩니다

안녕하세요

6월 결산법인인 형지엘리트는 지난 20일 제23기(작년 7월∼올해 6월) 연결기준 영업이익이 70억원으로 전기보다 182% 증가했다고 공시했고 매출은 40% 늘어난 1327억원으로 집계되어 매출 기준 역대 최고 실적입니다.

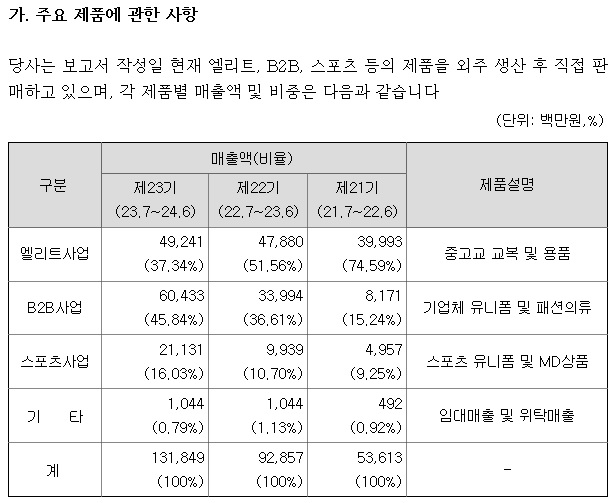

이른바 '3S 전략'의 성공으로 분석되는데 학생복(Students) 사업 중심으로 스포츠(Sports) 상품화 사업과 워크웨어(Safety·작업복) 사업이 강력한 시너지를 낸 것으로 특히 기록적인 프로야구의 천만관중 열풍도 실적에 기여했는데 스포츠 상품화 사업의 매출은 전기 99억원에서 211억원으로 113% 뛰어오르며 역대 최고 실적의 일등 공신 역할을 했습니다.

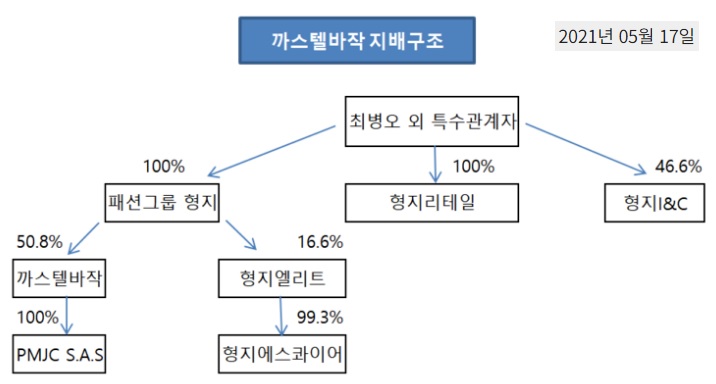

형지엘리트는 경영권 승계가 이뤄지고 있는데 지주회사 패션그룹형지 지분을 최병오 회장이 90.39%를 갖고 있어 이를 최준호 부회장에게 물려주는 작업을 자회사들의 해외사업을 통한 성장으로 달성하려는 것 같습니다

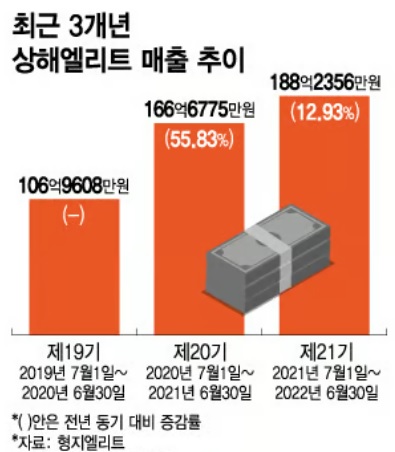

형지엘리트는 중국, 베트남, 동남아시아 등 해외 시장에도 영역을 넓히고 있는데 중국 합자법인 상해엘리트 매출이 전년 159억 원에서 15% 성장한 183억 원을 기록했는데 내년에는 올해 대비 매출 25% 이상 성장, 영업이익 120% 성장을 전망하고 있습니다.

올해의 경우 연간 납품 목표의 100%를 이미 달성했는데 프리미엄 교복 시장을 노린 전략이 먹혔다는 분석이지만 프리미엄교복 시장이라는 특수한 시장에 머물고 있어 성장에는 의문이 들고 있습니다

형지엘리트의 이번 회계법인 실적을 기준으로 평가한 적정주가는 4천원으로 평가되고 있어 최근의 주가 급등은 실적을 반영한 흐름이라 할 수 있지만 내수 소비시장의 위축으로 실적 성장에는 한계가 있어 보입니다

하지만 중국정부가 때마침 180조원 규모 경기부양책을 내놓으면서 형지엘리트는 중국 상해엘리트의 실적호전과 흑자전환이 부각되며 중국시장을 통한 성장 기대감을 키우고 있습니다

투자에 참고하세요

'주식시장이야기' 카테고리의 다른 글

| 코리아밸류업지수 일하는 척 하는 말장난 경제를 살려야 주가도 오른다 (14) | 2024.09.25 |

|---|---|

| 국민연금 삼성물산과 제일모직의 합병 피해 삼성물산과 이재용 삼성전자 회장 등 상대 손해배상 청구 소송 제기 "장난해" (9) | 2024.09.25 |

| 에이스토리 지나친 저평가 실적회복 기대감에 저가매수세 유입 가능성 (18) | 2024.09.24 |

| 샤페론 원형탈모치료제 후보물질 AI기술 이용 발굴 성공 추가 유상증자를 위한 호재 뿌리기 (6) | 2024.09.24 |

| 에프앤가이드 경영권 분쟁 임시주총 지분대결 기대감 (2) | 2024.09.24 |