안녕하세요

베트남 정부가 코로나19 백신 확보를 위한 한국의 지원을 요청했습니다

베트남 총리가 베트남 현지의 삼성전자 생산시설을 방문한 자리에서 백신지원을 요청한 것으로 삼성전자는 베트남의 최대 외국 투자기업으로 현지 직원 11만명을 고용하고 있습니다.

오늘 6일 현지 언론 등에 따르면 팜 민 찐 총리는 지난 3일 타이응우옌성의 삼성전자 휴대전화 공장을 방문해 전 세계적인 물량 부족으로 백신 확보에 어려움을 겪고 있다면서 한국 정부의 지원을 바란다는 뜻을 밝혔습니다.

찐 총리는 "삼성이 한국정부가 베트남의 백신전략을 다양한 형태로 도울 수 있도록 건의 좀 해달라"고 했고 이어 그는 (백신을 확보하게 되면) 삼성전자를 비롯해 기업 근로자들에게 우선적으로 백신을 무상 접종하겠다고 덧붙였습니다.

이와 관련, 삼성전자 복합단지장인 최주호 부사장은 현지 기업과의 협력을 강화하겠다고 답했습니다.

베트남은 현재까지 백신 3300만회분을 확보했으며 이달 말까지 1700만회분을 추가 공급받을 예정입니다.

올해 5월 이전까지 코로나 청정국으로 불렸던 베트남은 지난 5월 호찌민을 중심으로 남부 주요 도시에 델타 변이가 퍼지면서 최근 몇 달 사이 전국적으로 신규 확진자 52만여명이 발생했고 사망자는 1만3000여명이 넘어가고 있는 상황입니다.

베트남 보건 당국은 긴급 공문을 통해 "백신 접종을 완료하기 위해선 민간 의료 시설 등을 포함한 가능한 모든 자원을 동원해야 한다"고 밝혔고 찐 베트남 총리도 지난주 코로나 장기화에 맞서는데 있어 무기한 봉쇄와 격리조치에만 의존할 수는 없다고 말했습니다.

의료 보건환경이 낙후된 베트남 입장에서는 봉쇄와 격리만이 유일한 방법일 수 밖에 없었는데 이게 뚫려 버렸으니 뒤늦게라도 백신 접종률을 높여 코로나19 변이 바이러스 확산을 막고 병원 시스템 붕괴를 막아야 할 상황입니다

SK그룹은 SK바이오사이언스를 통해 백신 공급을 베트남 정부에 먼저 제안했다고 하는데 삼성그룹은 삼성바이오로직스가 미국 모더나 위탁생산을 할 것이라고 알려져 있어 SK그룹과 같은 도움을 베트남 정부가 바라는 눈치입니다

SK바이오사이언스는 국산백신 개발도 나서고 있어 임상대상자를 구하기 위해 베트남 정부의 협조가 필요하지만 삼성바이오로직스는 미국 모더나의 ㅎ가 없이 제3국에 백신을 공급할 수 없는 상황으로 알려져 있습니다

베트남 상황이 딱하기도 하지만 삼성그룹도 베트남 공장이 제대로 가동되지 않을 경우 상당한 생산차질이 불가피해 베트남 공장 임직원에 대한 백신접종을 위해 상당한 금액을 베트남 정부에 기부한 것으로 알려져 있습니다

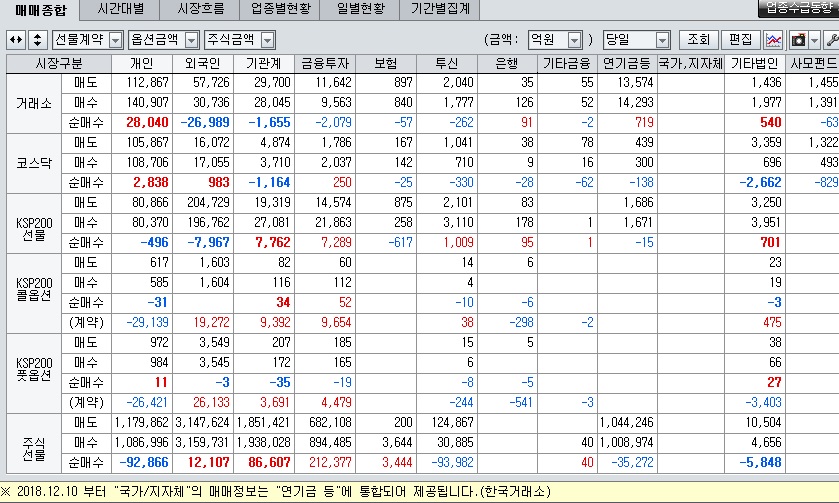

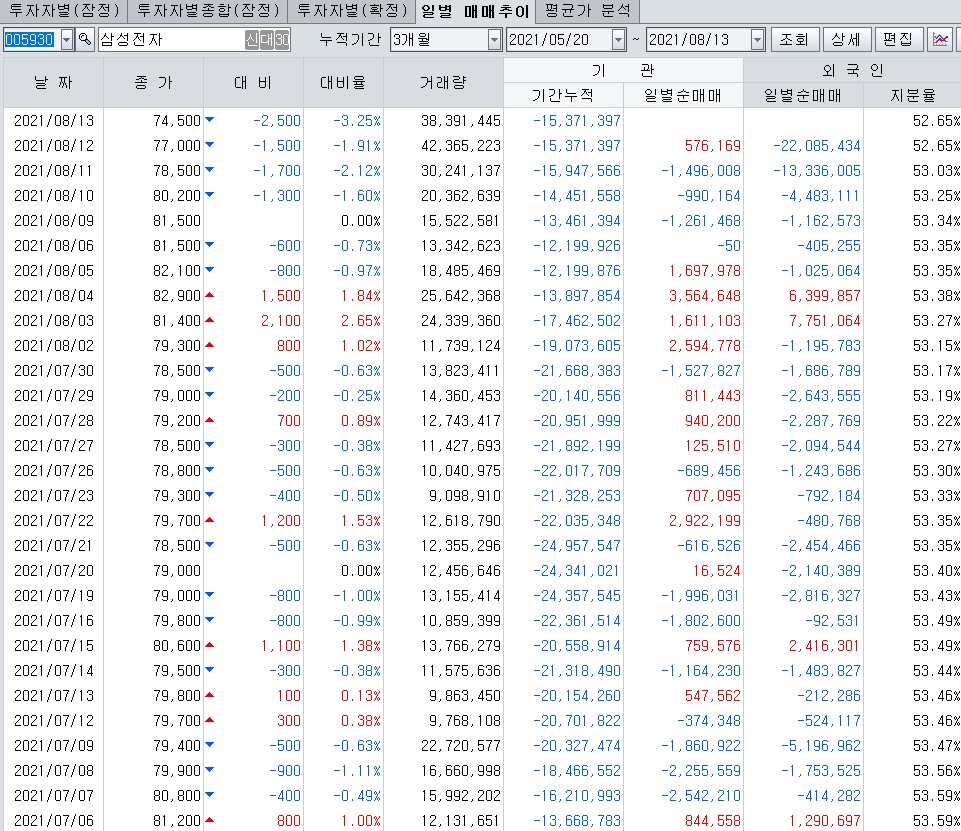

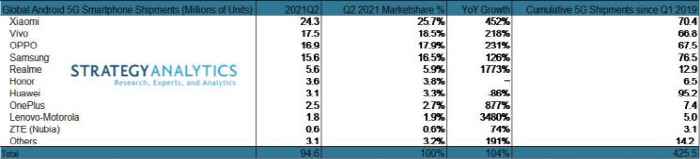

투자에 참고하세요

'주식시장이야기' 카테고리의 다른 글

| LX하우시스 사모펀드 IMM과 한샘 공동인수 추진 (0) | 2021.09.07 |

|---|---|

| SK바이오팜 뇌전증 혁신 신약 '세노바메이트(미국 처방명 엑스코프리)' 미국 처방 급증 추세 (0) | 2021.09.07 |

| KCC 실리콘사업 글로벌 경쟁 우위 확인 기업가치 재평가 (0) | 2021.09.06 |

| 키다리스튜디오 드라마 디.피 흥행과 중국 틱톡 운용사 바이트댄스 투자유치 기대감에 급등세 (0) | 2021.09.06 |

| 후성 육불화인산리튬(LiPF6) 가격 급등 3분기 호실적 기대감 (0) | 2021.09.06 |