https://youtu.be/hl8PhLGov-8?si=tkEBckgvsYyiKGG9

링크를 타고 유튜브에서 시청 부탁드립니다. 좋아요 구독은 더 좋은 콘텐츠 제작에 큰 힘이 됩니다

안녕하세요

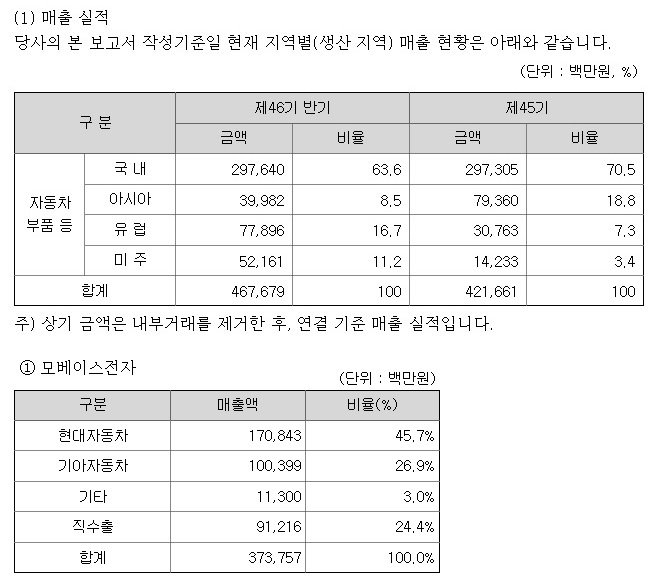

자동차용 전자부품 전문 업체 모베이스전자가 사우디아라비아의 첫 전기자동차 브랜드인 ‘사우디 시어(Ceer)모터스’와 자동차 에어백 시스템 관련 핵심 부품 공급계약을 체결했는데 계약기간은 향후 10년 동안 유지될 예정이며, 계약규모는 영업비밀 유지에 따라 공개되지 않았습니다.

모베이스전자가 공급계약을 체결한 시어(Ceer)모터스는 사우디 국부펀드 PIE(Public Investment Fund)와 대만 폭스콘의 합작회사로, 사우디가 발표한 ‘사우디 비전 2030’의 일환인 전기차 제조 프로젝트입니다.

시어모터스 회장인 무함마드 빈 살만 사우디 왕세자는 시어(Ceer) 설립에 대해 “단순히 새로운 자동차 브랜드 설립이 아닌 향후 사우디 GDP를 높이는 데 기여하기 위한 것”이라고 발표하고, 전기차 세단과 스포츠유틸리티차(SUV) 개발 계획을 밝힌 바 있습니다.

시어모터스는 이를 위해 최근 애플 위탁제조사인 폭스콘 및 독일 완성차기업 BMW 등 글로벌 협력사와 파트너쉽을 체결하였으며, 국내 기업 중에는 모베이스전자와 공급계약을 체결해 전기차 생산에 나설 예정입니다.

모베이스전자가 시어모터스에 공급하는 전장부품은 현재 국내외 글로벌 완성차 업체에 공급하고 있으며, 시어모터스 역시 모베이스전자의 공급 레퍼런스와 제품 경쟁력을 높게 평가한 점이 금번 공급계약 체결에 긍정적인 영향을 끼쳤다고 회사측은 분석했습니다.

모베이스전자 관계자는 “중동 시장을 대상으로 한 전기차 생산 프로젝트에 동사가 합류하게 된 점을 고무적으로 생각한다”며, “코로나 등 어려움 속에서도 미래를 향한 투자를 아끼지 않은 점과 중동 현지에 공격적으로 마케팅을 펼친 결과가 수주로 이어졌다고 여긴다”고 전했고 이어 “금번 성과는 진행 중인 중동 프로젝트의 일부라 판단하며 상반기에 체결한 르노와 전기차 기업 빈패스트 등 해외 고객사 확대가 기대되는 만큼 향후 글로벌 부품업계의 톱티어로 자리매김 하도록 최선을 다하겠다”고 밝혔습니다.

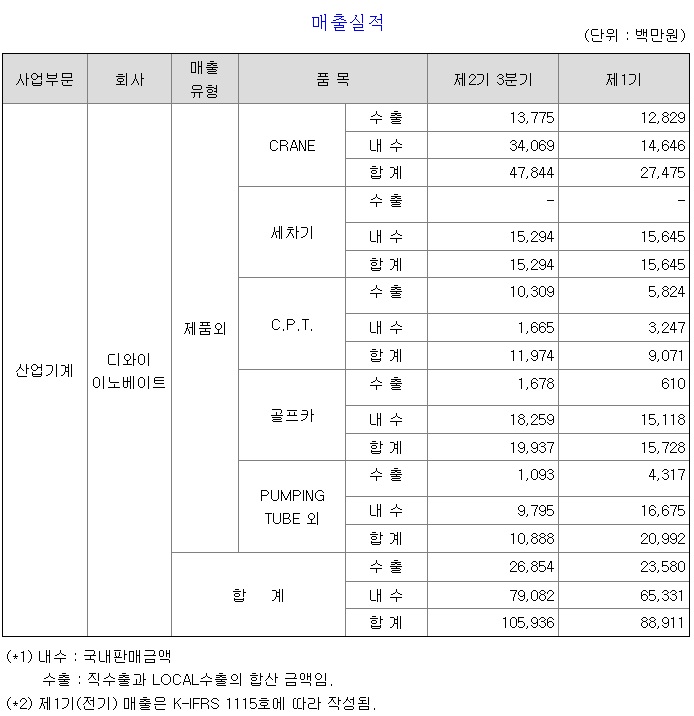

모베이스전자는 현대차와 기아의 1차 협력사로 미국 기아보이스의 기아차 절도와 난폭운전으로 자동차 보안장치 강화의 수혜를 입고 있는 것으로 알려져 있습니다

전기차 부품 부문에 진출해 BMM(Battery Management Module), BMS(Battery Management System, 배터리제어시스템) 등을 수주 및 양산하고 있습니다

다만 현대차와 기아의 3분기 전기차 생산량 조절에 영향받아 마진이 좋은 전기차 부품의 생산 감소로 실적둔화 우려가 있었지만 베트남 빈패스트의 뉴욕증시 상장과 사우디 전기차 생산에 따른 수혜를 받을 것으로 보여 실적호전 기대감이 커지고 있습니다

투자에 참고하세요

'주식시장이야기' 카테고리의 다른 글

| 중국 부동산재벌 헝다그룹 유동성 위기 속 미국에서 파산보호신청 (0) | 2023.08.19 |

|---|---|

| 꿈의 신소재 맥신관련주 테마성 급등세 시장 불안감에 테마주 득세 (0) | 2023.08.18 |

| 씨티씨바이오 경영권 분쟁 격화 지분경쟁 돌입 (0) | 2023.08.18 |

| 셀트리온 셀트리온헬스케어 흡수합병 공시 주식매수청구 행사 (0) | 2023.08.18 |

| 중국 부동산시장 발 위기론 확산 중국 금융시장 불안에 중국 정부 대책 기대감 (2) | 2023.08.18 |