안녕하세요

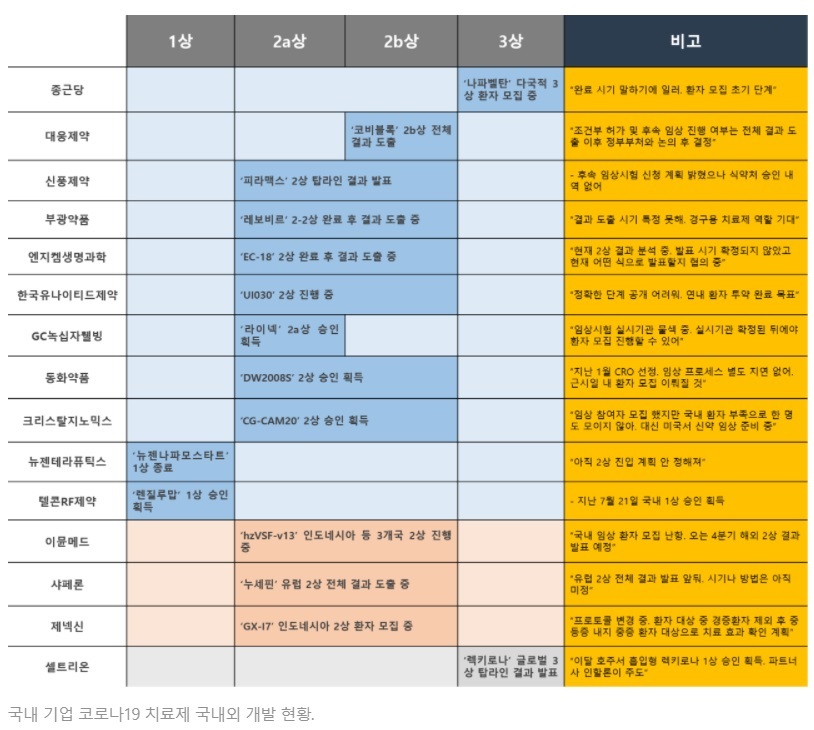

예전에 신풍제약이 피라맥스라는 구충제를 가지고 코로나19치료제를 개발한다고 난리를 피우며 신풍제약 주가가 랠리를 펼쳤는데 당시 그렇게 위험하다고 충고했지만 주가가 급등하며 신풍제약 주식이 코스피 200에도 들어가고 MSCI신흥국지수에도 들어갈만큼 시장에서 인기를 얻으며 경고는 헛소리 취급들 받았는데 5년여가 흘러 사건으 전모가 드러나니 더더욱 허탈하다는 생각마져 듭니다

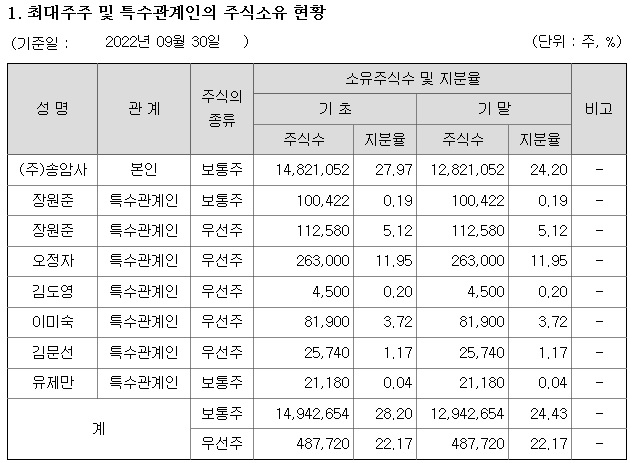

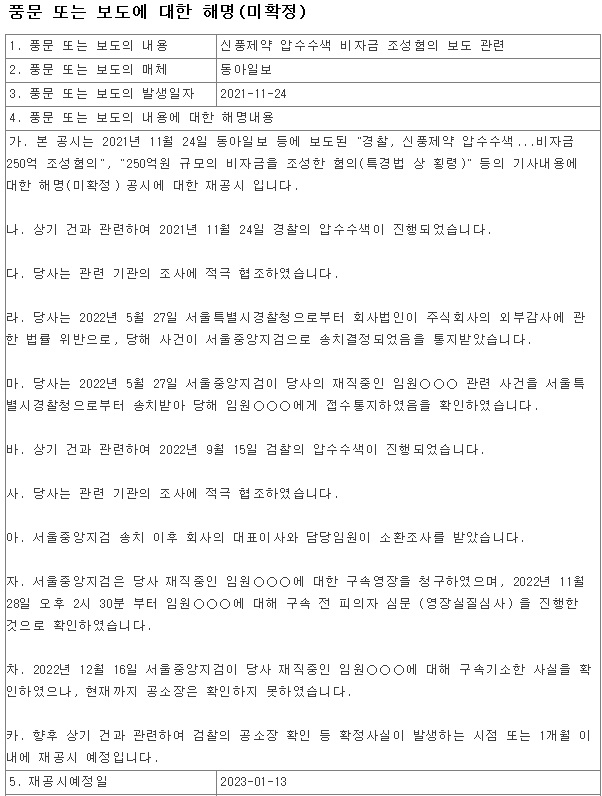

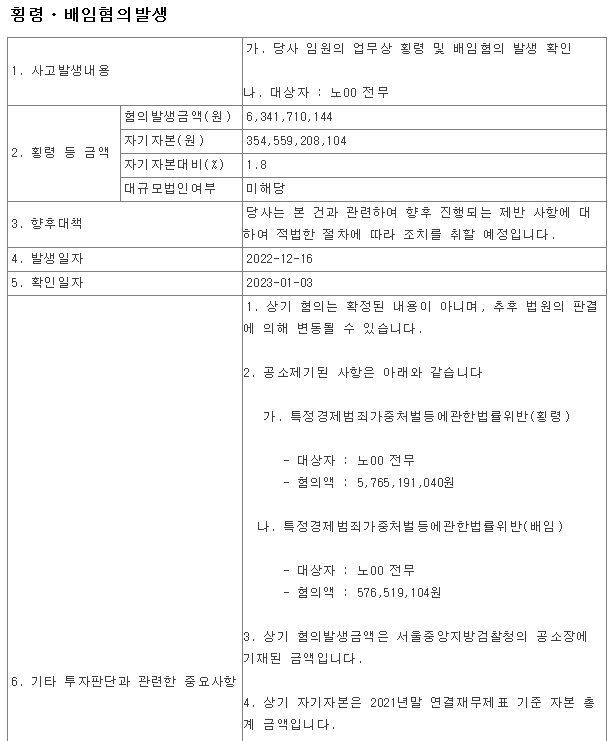

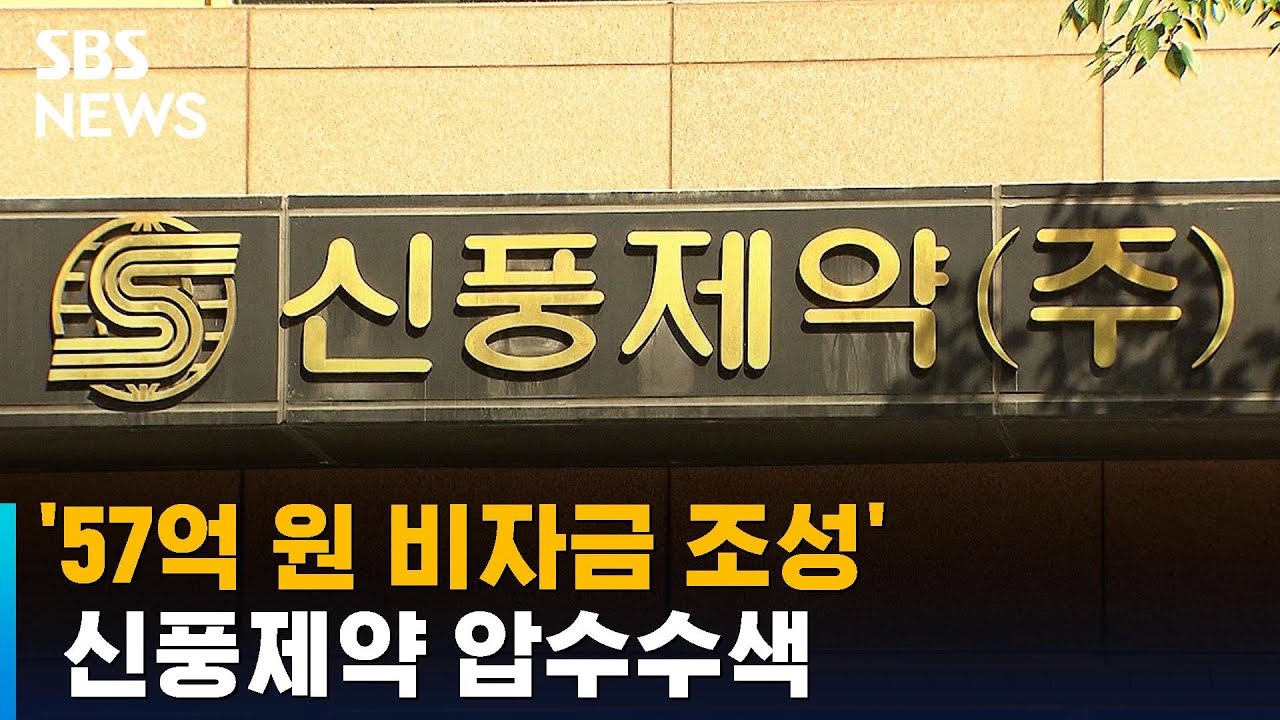

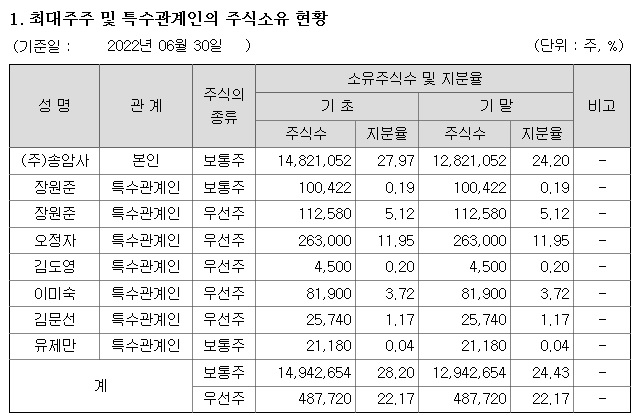

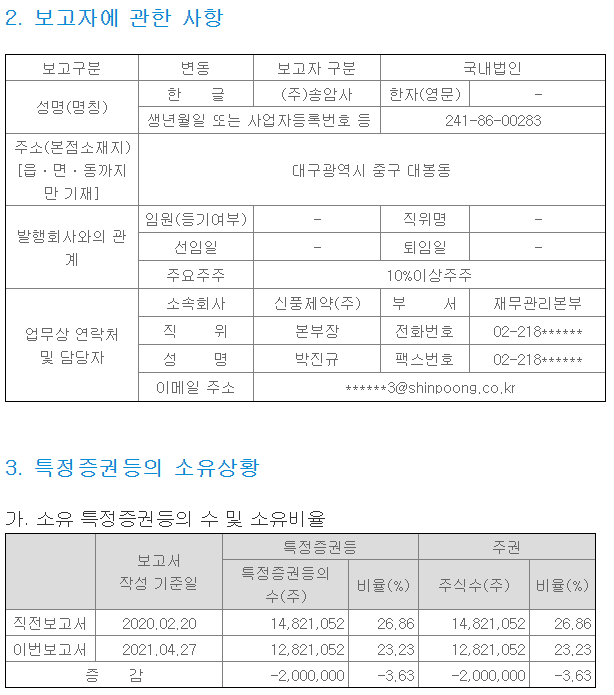

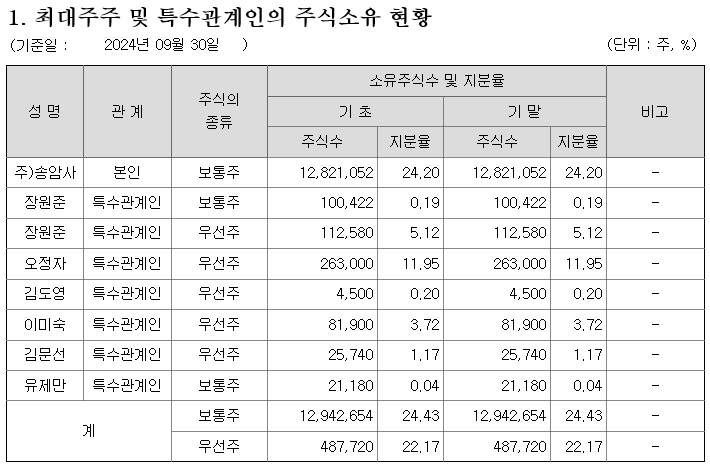

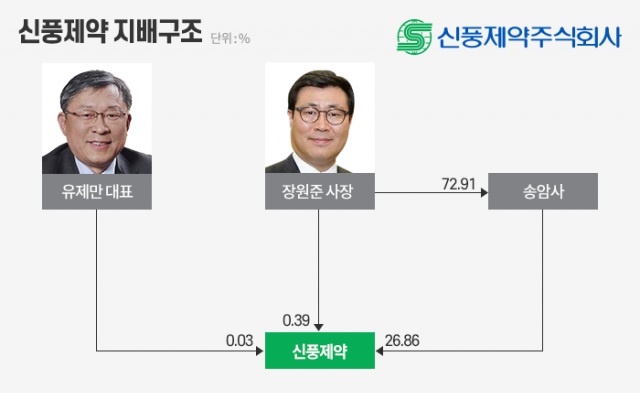

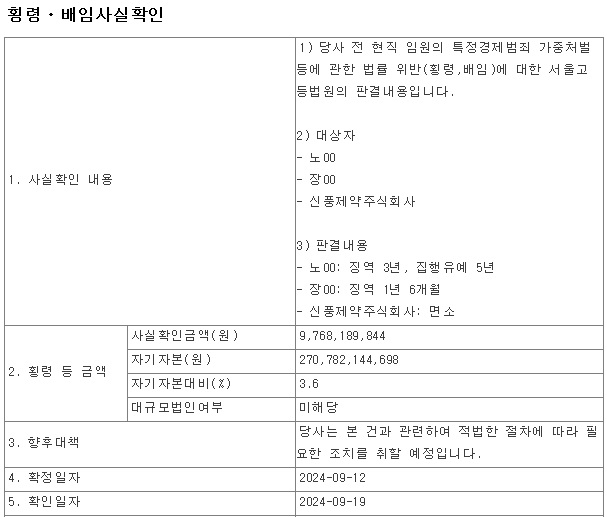

신풍제약 창업주 2세인 장원준 전 대표이사가 낀 주가조작 사건으로 드러나 신풍제약 코로나19치료제 개발 사기사건은 검찰에 오너 본인이 고발되는 결과가 나왔지만 이미 주식을 팔아 2천억원대 수익을 챙기고 회사도 2천억원대 자사주 매각을 통해 상장폐지가 되어도 10년간 버틸 수 있는 현금을 갖고 있어 아쉬울 것이 없어 보입니다

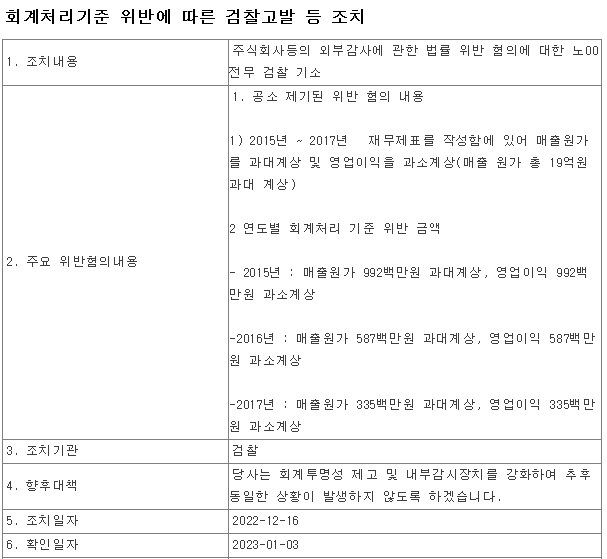

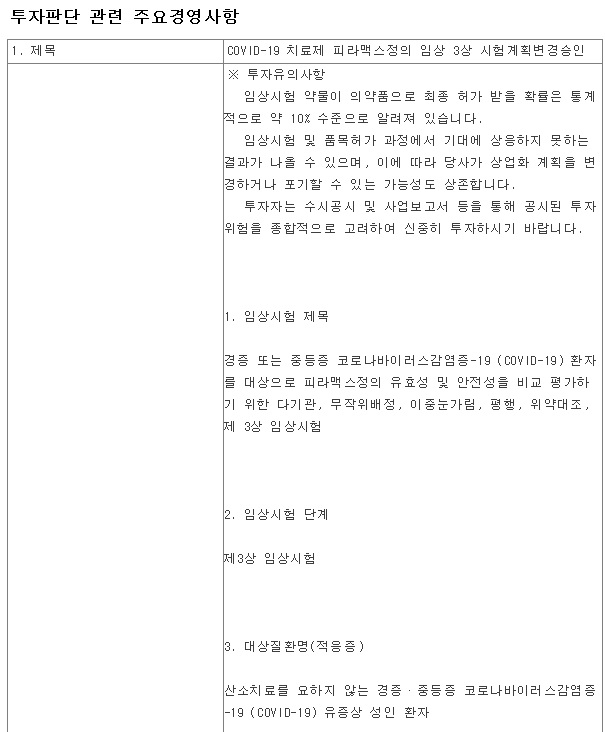

신풍제약 창업주 2세인 장원준 전 대표이사는 코로나19 팬데믹 당시 치료제를 개발하다 임상시험 실패 사실을 미리 알고 주식을 처분해 손실을 회피했다는 혐의를 받고 있는데 그때를 돌이켜보면 임상 2상에서 유효한 데이타를 얻지 못했는데도 추가 임상을 진행한다고 투자자들을 희망고문해 결국 상투에 물려 몇 년동안 속앓이를 하고 큰 손실을 본 피해자들을 양산한 사기사건으로 귀결된 모습입니다

그 당시에 온라인을 통해 신풍제약의 피라맥스가 코로나19치료재가 될 것이라고 밑도 끝도 없이 종교적 신념과 같은 믿음을 보낸 투자자들은 선량한 투자자를 꼬시기 위한 바람잡이들로 오너일가와 회사가 오를 데로 오른 주가에 주식을 대량으로 팔아먹을 때 이를 받아줄 순진하고 혹시나 하는 희망을 가진 개인투자자들을 끌어모은 것으로 블록딜로 주식을 받은 기관투자자들도 할인된 주가에 받았기 때문에 그 당시 현주가에 팔아 차익을 챙기고 빠져 나왔기 때문에 그 물량을 받은 개인투자자들만 손해를 뒤집어 쓴 것입니다

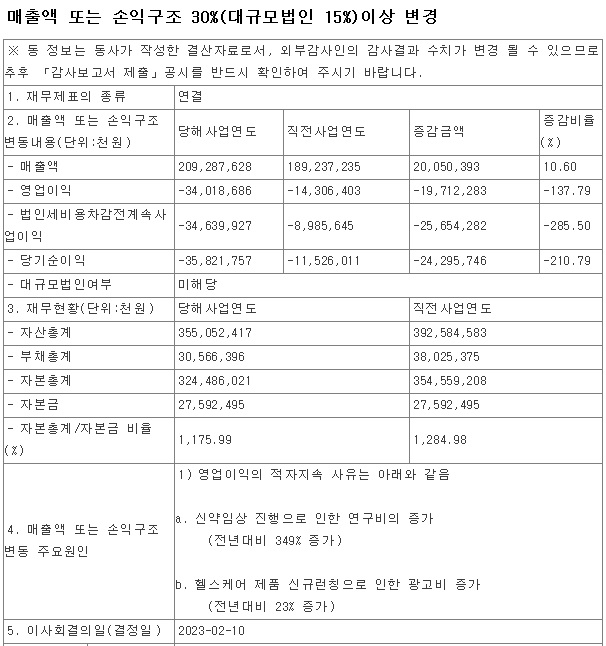

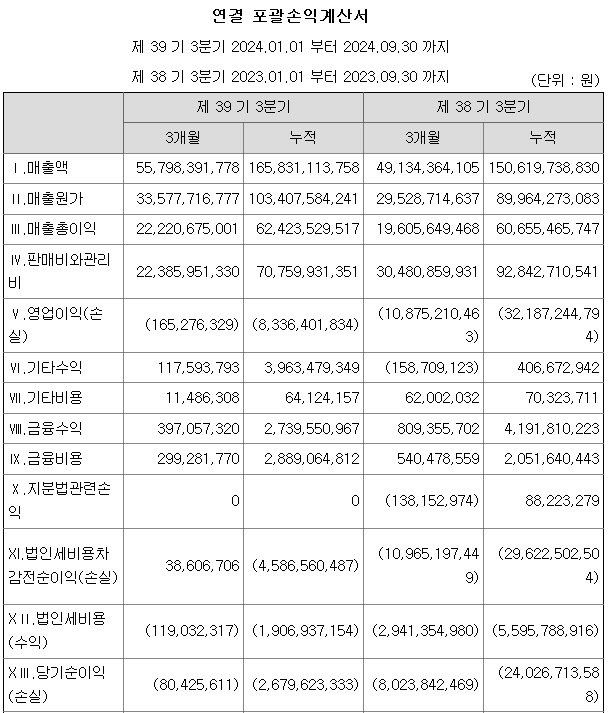

신풍제약이 잘 나갈 때 약 20만원이 넘는 주가로 코스피 싯가총액 상위에 이름을 올리기도 했는데 이후 코로나19치료제 개발이 흐지부지 되면서 주가는 1만원대까지 흘러 내렸고 검찰이 오너 경영자를 고발하면서 주가조작 사건으로 끝나는 모습입니다

상식을 갖고 투자하는 투자자라면 신약개발 R&D에서 별다른 두각을 나타낸 적도 없는 신풍제약이 코로나19펜데믹이라는 전 지구적 위기에 갑작스럽게 신약개발 능력을 뽐내며 두각을 나타내는 것이 이상하다 생각했어야 합니다

하지만 온라인과 동영상에 도배된 장밋빛 환상은 투자자들의 탐욕을 불러냈고 현실을 보지 못하는 어리석은 투자자로 만들었습니다

이런 일은 최근에도 비일비재한데 적자투성이인 기업이 뭔가 새로운 신기술로 큰 돈을 벌 것이라는 환상을 심어주는 온라인 세상의 허무맹랑한 글들은 투자자로 하여금 똑같은 환상속에 빠져들어 개미지옥으로 빠져들게 만들고 있습니다

특히 12월 결산법인들에게 감사보고서 제출 시즌인 3월은 위기의 계절이 되는데 외부감사인의 엄격한 외감에 허무맹랑한 주장의 본질이 드러나고 현실이 어떤지 확인시켜주기 때문입니다

경제사건의 범인들은 솜방망이 처벌로 쉽게 풀려나오지만 투자에 속은 투자자들은 큰 손실을 볼 수 밖에 없어 투자자 스스로가 주의해야 하는 것입니다

막연한 기대감에 투자하는 것이 아니라 진짜 돈을 벌 수 있는 실력과 조직을 가진 기업에 투자해야지 주식투자는 결코 로또가 아니라는 사실을 기억해야 합니다

투자에 참고하세요

'주식시장이야기' 카테고리의 다른 글

| 삼성생명과 삼성화재 삼성전자 지분 매각 주주환원 증가 기대감 (2) | 2025.02.18 |

|---|---|

| 네오셈 삼성전자와 SK하이닉스 CXL메모리 양산 수혜 기대감 (2) | 2025.02.18 |

| 티엘비 삼성전자 SK하이닉스 CXL 메모리모듈 PCB개발 수혜 기대감 (2) | 2025.02.17 |

| 칩스앤미디어 중국 딥시크 쇼크 반사이익 중국 Ai서비스 개발 활성화 수혜 (2) | 2025.02.17 |

| 삼양식품 2024년 사상 최고 잠정실적 공시 증권사 목표가 랠리 (0) | 2025.02.16 |