안녕하세요

6일 오전 9시 55분 신풍제약은 전 거래일 대비 27.09% 급락한 6만9800원에 거래되고 있습니다.

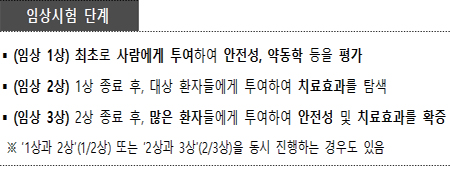

신풍제약은 전일 코로나19 치료제 '피라맥스'의 국내 임상 2상 시험에서 통계적 유의성을 확보하지 못했다고 밝혔는데 신풍제약은 13개 대학병원에서 총 113명의 경증 및 중등증 코로나19 환자를 대상으로 피라멕스의 유효성과 안전성을 확인하기 위해 2상 임상시험을 시행해 이 같은 결과를 받았습니다.

다만 일부 지표에서 피라맥스가 코로나19 바이러스를 억제하고 중증으로 악화되는 비율을 낮출 가능성을 보였다고 판단해 후속 임상을 계속하기로 했습니다.

신풍제약 관계자는 "이번 국내 2상에서 피라맥스 바이러스 억제 효과에 대한 근거와 전반적인 임상지표의 개선 가능성을 확인했으며 전체환자군에서 2상 시험의 성격상 적게 설정된 피험자수에 의해 통계학적 유의성이 확보되지 못한 지표는 대규모 3상 시험을 통해 최대한 신속히 확증하는데 전사 역량을 집중할 예정"이라고 밝혔습니다.

신풍제약은 작년에 대규모 자사자 매각과 구주 매출을 통해 오너일가가 경영권 승계에 필요한 자금을 다 마련했기 때문에 파라맥스의 코로나19치료제 개발에 매달릴 필요가 없어 보입니다

작년 증시 최고 상승 스타주였지만 코로나19 치료제 개발이라는 기대감에 기인한 것이라 결국 실망감은 주가가 처음 움직인 자리로 돌아간다는 증시격언을 확인시켜 주고 있습니다

작년 신풍제약의 주가급등은 말라리아 치료제 피라맥스의 약물재창출을 통한 코로나19치료제 개발 가능성에 기인한 것으로 임상 2상에서 유효성이 떨어지는 데이타를 받아든 이상 임상 3상을 대규모로 진행한다 해도 더 효과적인 효능을 발견해 내기는 여려워 보입니다

작년에도 주가가 이미 기대감을 다 반영하고도 남을 만큼 너무 오버슈팅했다고 글을 남겼지만 피라맥스에 대한 믿음은 거의 종교적 차원으로 올라가 종목과 결혼이 아니라 아예 귀부한 투자자들도 많았는데 주식투자에 가장 위험한 것이 종목에 대한 맹종과 막연한 신뢰로 발을 뺄 타이밍을 놓치기 일쑤이기 때문입니다

신풍제약 오너일가와 회사는 자기주식 매각과 자사주매도를 통해 2천억원이 넘는 차익을 거두고 있는데 비난을 모면하기 위해서는 돈이 들더라도 임상 3상을 진행하는 시늉이라도 해야 할 판일 겁니다

하지만 최대주주 지분이 50%를 넘고 있기 때문에 소액주주들이 불만을 제기해도 경영권에는 전혀 문제가 없어 보입니다

지금 임상 3상에 대한 공시를 했는데 임상 2상에서 효능을 발견 못해 실패한 것으로 결론 난 것이 임상 3상에서 의미있는 코로나19치료제라는 결과가 나올까요?

솔직히 아니라는 것을 다 알지만 원금손실에 대한 미련에 점점 더 빨려들어가는 것 같습니다

바이오 신약 개발사의 경우 불확실성이 크기 때문에 기대감으로 급등하더라도 임상 결과와 같은 객관적 데이타로 기대감을 충족시켜야 하고 향후 신약으로 개발되어도 블록버스터급 신약이 아니라 희귀질병에 대한 의약품이 될 경우 수익성이 떨어지는 상황이 발생할 수도 있습니다

투자에 참고하세요

'주식시장이야기' 카테고리의 다른 글

| 국제유가 OPEC+(석유수출국기구(OPEC) 회원국과 비OPEC 협의체) 회의가 결렬 소식에 강세 국내 휘발유 가격도 상승지속 (0) | 2021.07.06 |

|---|---|

| 인바이오젠 코로나19 변이 바이러스 예방물질 개발 성공 수혜 기대감에 급등세 그래서 돈은 버나? (0) | 2021.07.06 |

| 전기차 시장 완성차업체와 전기차배터리 업체 합종연횡 (0) | 2021.07.06 |

| 아마존 창업자 제프 베이조스 최고경영자(CEO) 자리 물러났다 (0) | 2021.07.06 |

| mRNA백신관련주 화이자와 모더나 백신 10억 도스 분량 위탁생산 협의 소식에 동반 강세 (0) | 2021.07.05 |