안녕하세요

반도체·디스플레이 장비 업체 케이씨텍의 승계 작업이 막바지에 접어들고 있어 주가 반등 기대감이 커지고 있습니다

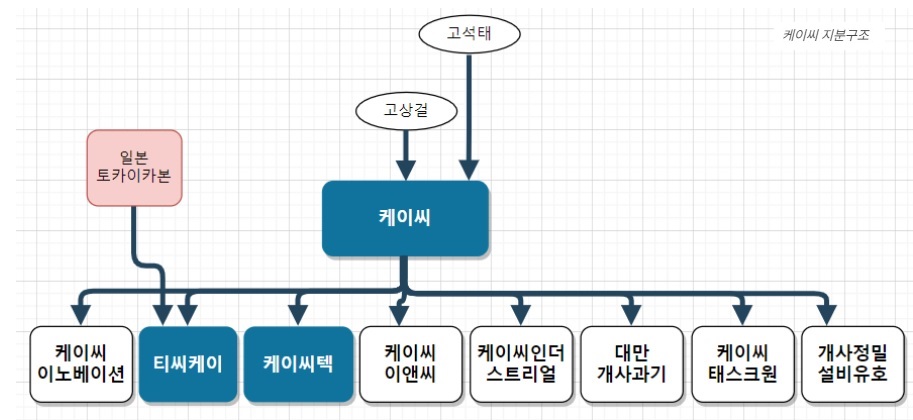

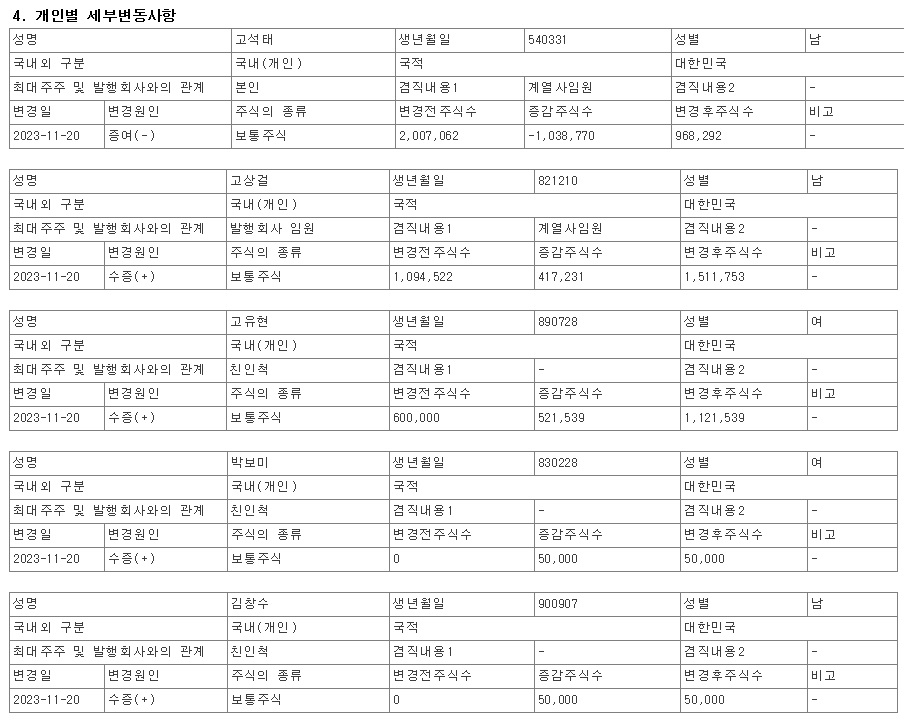

최근 고석태 회장이 약 3년 만에 맏아들인 고상걸 부회장에게 또 다시 지분을 증여하면서 고상걸 부회장이 개인주주로는 단독 최대주주로 올라서면서, 2세 경영이 본격화 될 것으로 보입니다

고석태 회장은 케이씨텍 보유 주식 중 103만8,770주(4.98%)를 자녀와 친인척에게 증여했는데 아들인 고상걸 부회장에게는 41만7,231주, 딸 고유현씨에게는 52만1,539주, 친인척 박보미씨와 김창수씨에게는 각각 5만 주를 넘겼습니다.

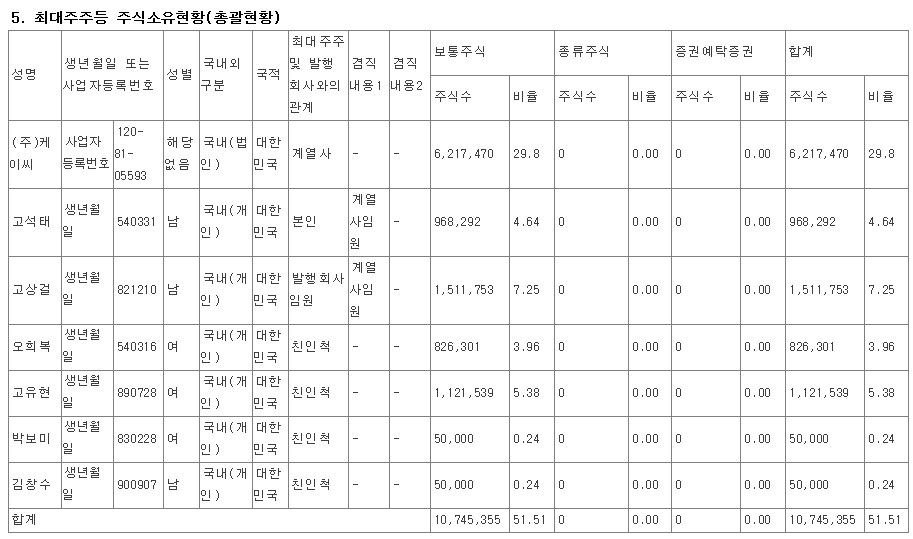

이번 증여로 고 회장의 케이씨텍 지분은 4.64%로 줄었고, 고상걸 부회장이 7.25%로 개인주주로는 최대 지분을 갖게 됐습니다.

현재 케이씨텍의 최대주주는 지주사격인 '케이씨(29.8%)'로 케이씨의 1대주주는 여전히 고 회장(17.48%)이 이름을 올리고 있지만 케이씨텍과 마찬가지로 조만간 고상걸 부회장에게 또 한차례 증여를 통해 케이씨 또한 최대주주 교체가 이뤄질 것으로 예상되고 있습니다.

고 회장의 승계 작업은 지난 2019년부터 이어져 왔는데 지난 2020년까지 2년 간 두차례에 걸쳐 고 부회장에 대한 지분 증여가 이뤄졌고 이후 약 3년 만인 올해 들어 또 다시 승계 작업에 속도를 내는 모습입니다

1982년생인 고 부회장은 미국 콜드스프링하버 연구소 박사 출신으로 2019년 케이씨그룹 등기임원에 이름을 올리며, 본격 경영 수업을 받아오고 있는데 고 부회장은 현재 케이씨그룹 계열사인 케이씨인더스트리얼 대표이사직로도 활동 중입니다

케이씨텍은 2017년 케이씨에서 인적분할 된 반도체 및 디스플레이 장비사로 삼성전자와 SK하이닉스 협력사로 이름을 올리고 있는데 올해 3분기 말 별도기준 누적 매출은 2,155억 원 규모로 영업이익은 같은 기간 218억 원 수준으로, 반도체 불황에도 꾸준한 수익을 올리고 있습니다.

고석태 회장에서 고상걸 부회장으로 이어지는 경영권승계는 조만간 마물리 될 것으로 보여 케이씨와 함께 케이씨텍의 주가할인 요인이 점점 줄어들 것으로 예상됩니다

투자에 참고하세요

'주식시장이야기' 카테고리의 다른 글

| 코윈테크 3분기 실적 어닝서프라이즈 탑머티리얼 인수시너지 기대감 (2) | 2023.11.26 |

|---|---|

| 이오플로우 미국 인슐렛 기술침해 소송에 한국투자증권 최대주주 주식담보대출 66만4097주 장내매도 100억원대 대출금 회수 (2) | 2023.11.25 |

| 전력설비 관련주 윤석열 정부 전력공급망 경쟁체제 도입 한전민영화 본격화 (2) | 2023.11.25 |

| 현대차그룹 2024년 임원인사 "5상6하" 정의선 회장 친정체제 강화 (4) | 2023.11.25 |

| 아진산업 3분기 실적발표 어닝서프라이즈 현대차 전기차 재고조정과 직원횡령사건에서 회복세 (0) | 2023.11.24 |