링크를 타고 유튜브에서 시청 부탁드립니다. 좋아요 구독은 더 좋은 콘텐츠 제작에 큰 힘이 됩니다

안녕하세요

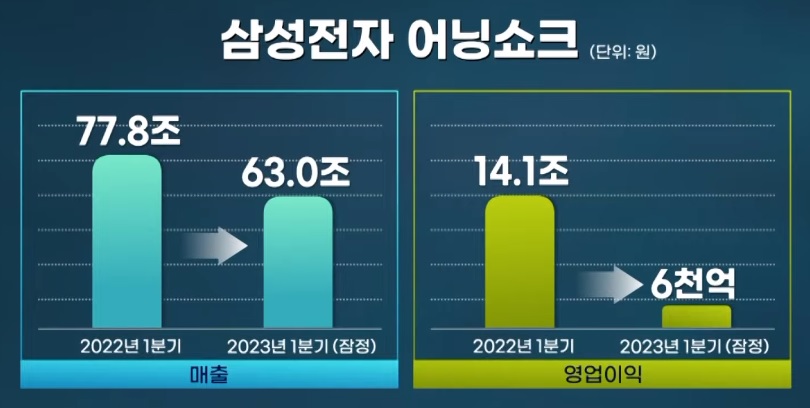

삼성전자의 2023년 1분기 잠정실적 발표에서 매출 외형도 줄어들고 영업이익은 겨우 적자를 면하는 수준을 공개해 전체적으로 어닝쇼크가 현실화 되었습니다

원래 1분기는 전해 4분기의 밀어내기 실적에 재고조정의 분기로 전분기보다 위축되는 계절적 요인이 있지만 이번 삼성전자 분기실적 발표에서도 고스란히 반복되는 모습입니다

그런데 문제는 영업이익으로 전년 동기대비 -95%의 실적악화는 까딱하면 적자전환 가능성을 높여주고 있는 진짜 위기상황임을 잘 보여주고 있습니다

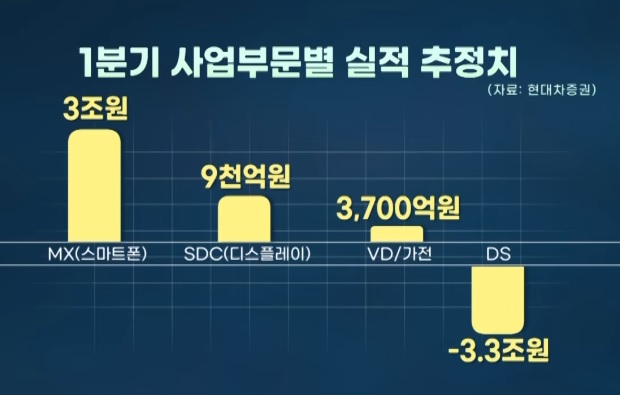

이번 공시가 잠정치이기 때문에 각 사업부별 실적을 따로 공개하지 않지만 이번 삼성전자의 영업이익 급감은 반도체 분야에서 대규모 적자가 발생했기 때문으로 추정됩니다

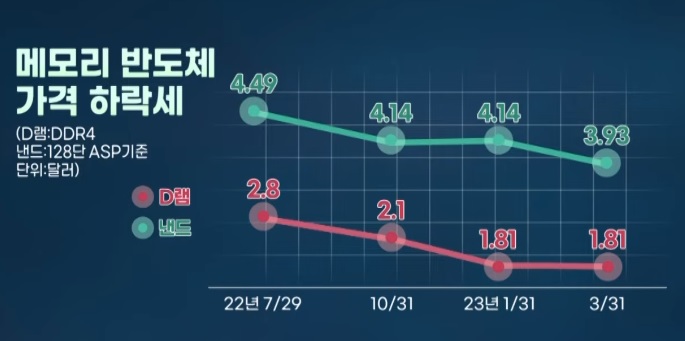

각 증권사별 삼성전자 1분기 실적 추정에서 반도체 감산이 없는 상황에서 재고가 쌓여가는 생산은 판매가격보다 제조비용의 증가를 가져왔고 이는 시장점유율 확대보다 실적악화가 더 빠르게 나타나는 최악의 상황을 만들고 말았습니다

삼성전자는 이번 기회에 메모리반도체 2위와 3위의 시장을 최대로 빼앗아 오고 싶어 했지만 시장점유율 확대의 의미가 퇴색될 정도로 반도체 부문 적자가 확대되면서 자칫 삼성전자 전체 영업이익이 적자전환될 위기에 빠져든 것입니다

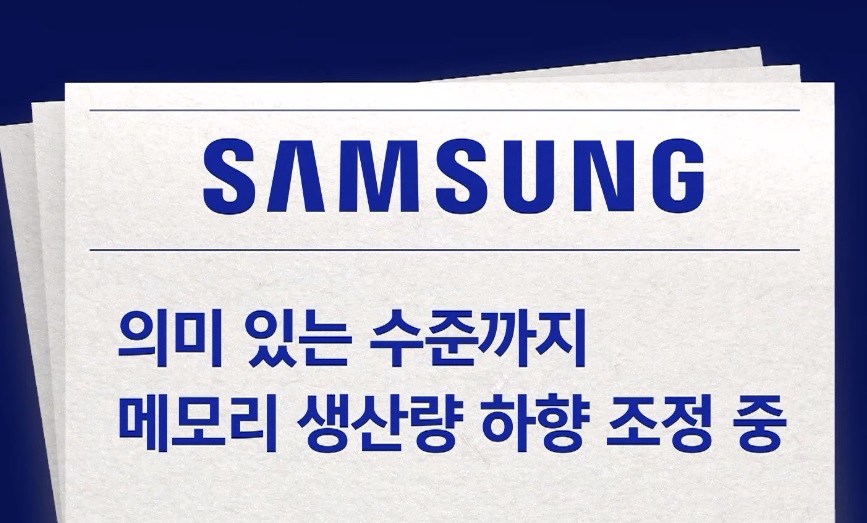

결국 삼성전자는 SK하이닉스와 미국 마이크론테크놀로지와 함께 감산에 동참하기로 했고 이는 D램 가격과 낸드 가격의 반등 가능성을 높여주는 게기가 되었습니다

삼성전자의 반도체 재고는 한 분기동안 공장을 세워도 가능할 만큼 쌓여 있는 상태로 원재료비가 비쌀 때 제조한 것이라 가격이 현재 판매가격보다 비싼 악성재고가 되고 있습니다

삼성전자는 이 재고를 팔기 위해 손실을 감내하며 팔 수 밖에 없는데 삼성전자라도 버티기 어려운 상황이었을 겁니다

삼성전자가 감산을 선언하면서 SK하이닉스와 마이크론테크놀로지가 환호를 지른 것은 반도체 가격 반등을 기대할 수 있게 되었기 때문입니다

반도체 D램과 낸드 가격은 빠르면 2분기 안에 바닥을 찍고 반등할 가능성이 커지고 있는데 감산양에 따라서는 2분기부터 삼성전자의 영업이익이 확대될 수 있다는 기대감이 나오고 있습니다

반도체 가격이 빠르게 회복될수록 SK하이닉스와 마이크론테크놀로지의 실적도 빠르게 회복될 수 있는데 다만 반도체를 주로 소비하는 고객사들의 생산긴축이 빠르게 회복되지 않고 있어 여전히 재고조정 수준의 실적이라면 하반기는 되어야 실적 회복이 가능할 것 같습니다

참고로 삼성전자는 연구개발과 기존투자는 계획데로 투자를 지속할 것이라고 해 시장환호를 가져온 것인데 반도체 관련주들의 강한 반등을 가져온 이유가 되고 있습니다

삼성전자의 반도체 감산은 반도체 가격을 끌어올리고 R&D 투자와 시설투자를 지속하는 것이라 긍정적인 요인들이 많은 결정이 되었습니다

투자에 참고하세요

'주식시장이야기' 카테고리의 다른 글

| 지주회사DB 주가급등 DB하이텍 물적분할 KCGI 추가 지분 매입 가능성 (0) | 2023.04.08 |

|---|---|

| 미국 테슬라 전기차 가격 추가 인하 현대차와 기아 미국 전기차 시장 퇴출 위기 (0) | 2023.04.08 |

| 엠폭스관련주 엠폭스(구 원숭이두창) 국내 6번째 확진자 발생 국내 감염우려에 관심고조 (0) | 2023.04.08 |

| K바이오 상장사 금리인상 유탄 신규자금 마련 실패로 자금경색 상장폐지 위기 속출 (0) | 2023.04.08 |

| 페트로달러 체제의 위기 윤석열과 국민의힘 시대착오적인 외교정책 한국 에너지안보 위기 (0) | 2023.04.08 |