안녕하세요

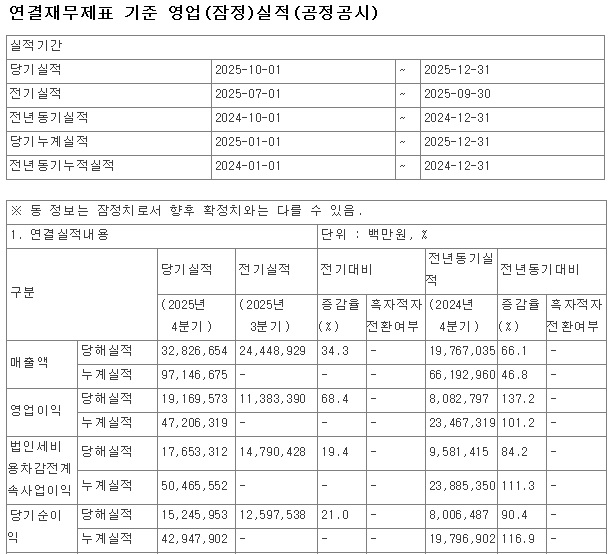

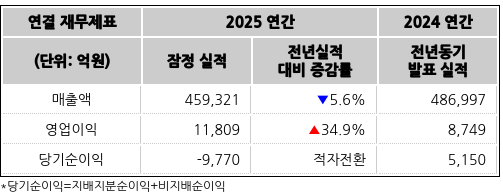

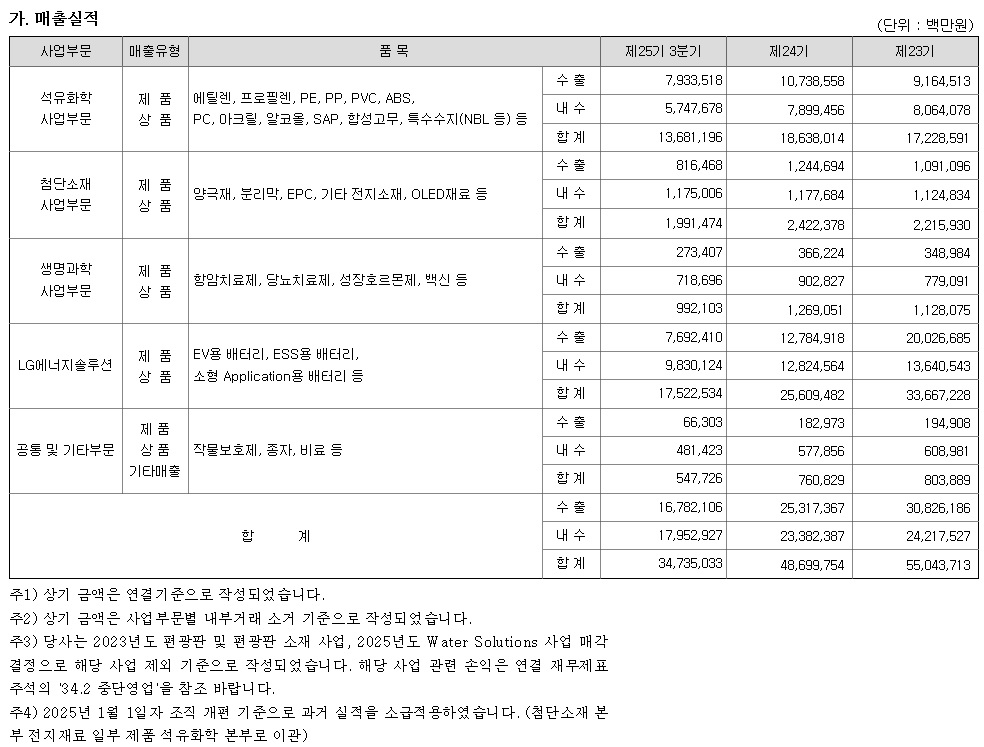

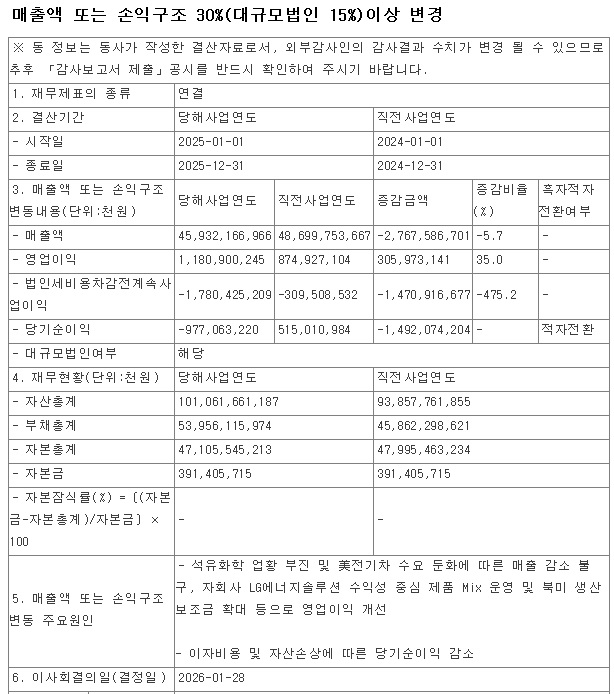

LG화학이 2025년 연결기준 연간 영업이익이 1조 1809억원으로 잠정 집계됐다고 28일 공시했는데 전년 동기 대비 35% 증가한 수치로 석유화학 부진에서 조금씩 벗어나는 모습을 확인할 수 있었고 같은 기간 매출은 45조 9321억원을 기록해 1년 전보다 5.7% 감소했습니다.

LG화학의 2025년 매출액은 전년보다 소폭 줄어든 모습인데 석유화학 경기침체와 자회사 LG에너지솔루션의 실적부진으로 외형은 역성장하는 모습이었습니다

LG에너지솔루션의 실적이 전기차캐즘으로 부진을 벗어나지 못하고 헤매고 있는데 올해부터 LFP배터리 국내 양산에 나서면서 국내향 에너지저장장치ESS 시장에 대한 적극대응으로 실적호전을 보일 것으로 예상되고 있고 로봇배터리 시장에서 삼원계배터리의 수요가 늘어날 것으로 보여 LG에너지솔루션의 실족호전 기대감은 LG화학의 실적개선 기대감을 키워주고 있습니다

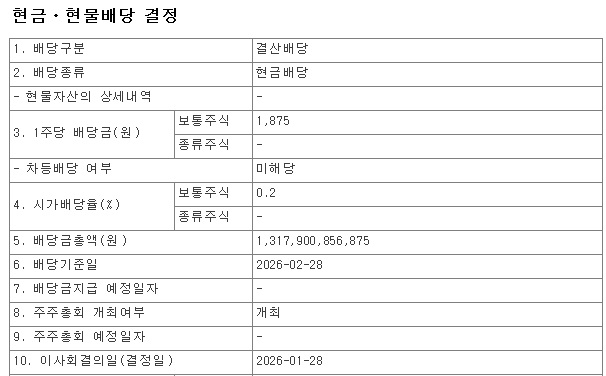

아울러 LG화학은 LG에너지솔루션에 대해 경영권 지분을 넘어서는 부분에 대해 시장 매도를 통해 투자금 회수에 나서고 이 자금으로 주주이익 환원에 나설 것으로 알려져 있어 고배당과 자사주 취득과 소각 기대감을 키워주고 있습니다

LG화학은 결산 배당도 공시했는데 보통주 1주당 2000원, 우선주 1주당 2050원의 현금배당을 예고했고 시가배당률은 보통주 0.6%, 우선주 1.2%로, 배당금 총액은 1569억 원이라 부진한 실적 속에 주주들에게 최대한 성의 표시를 하려고 노력하는 모습입니다

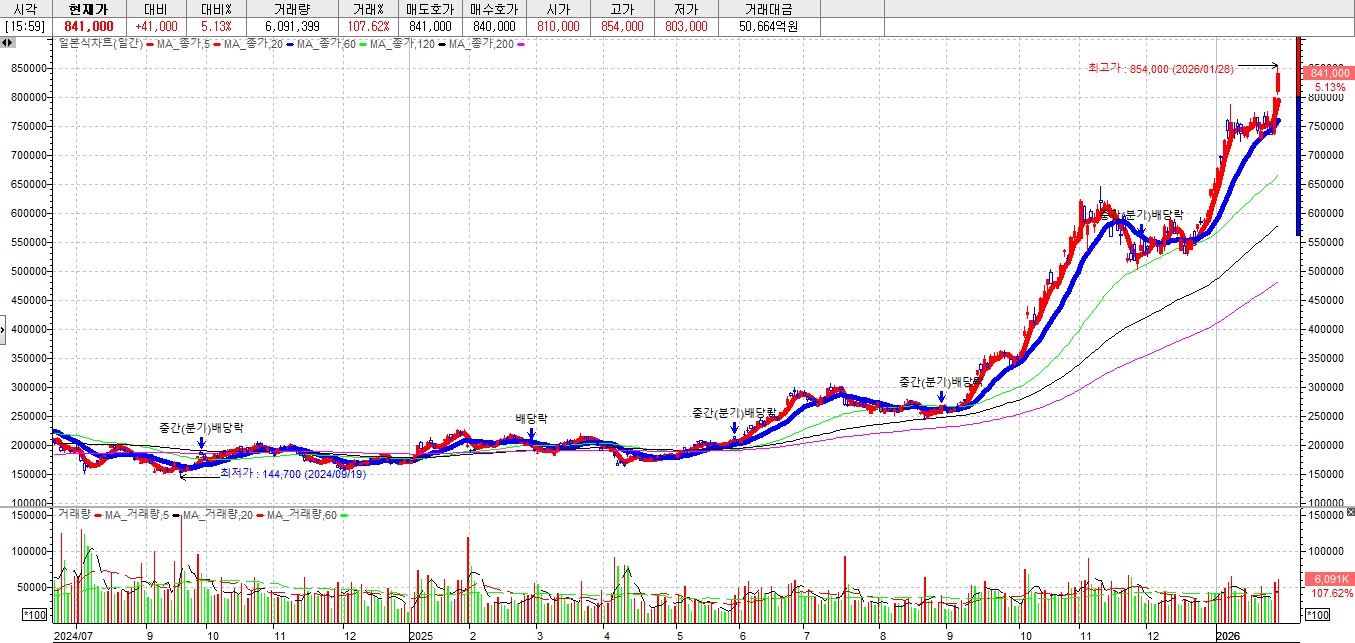

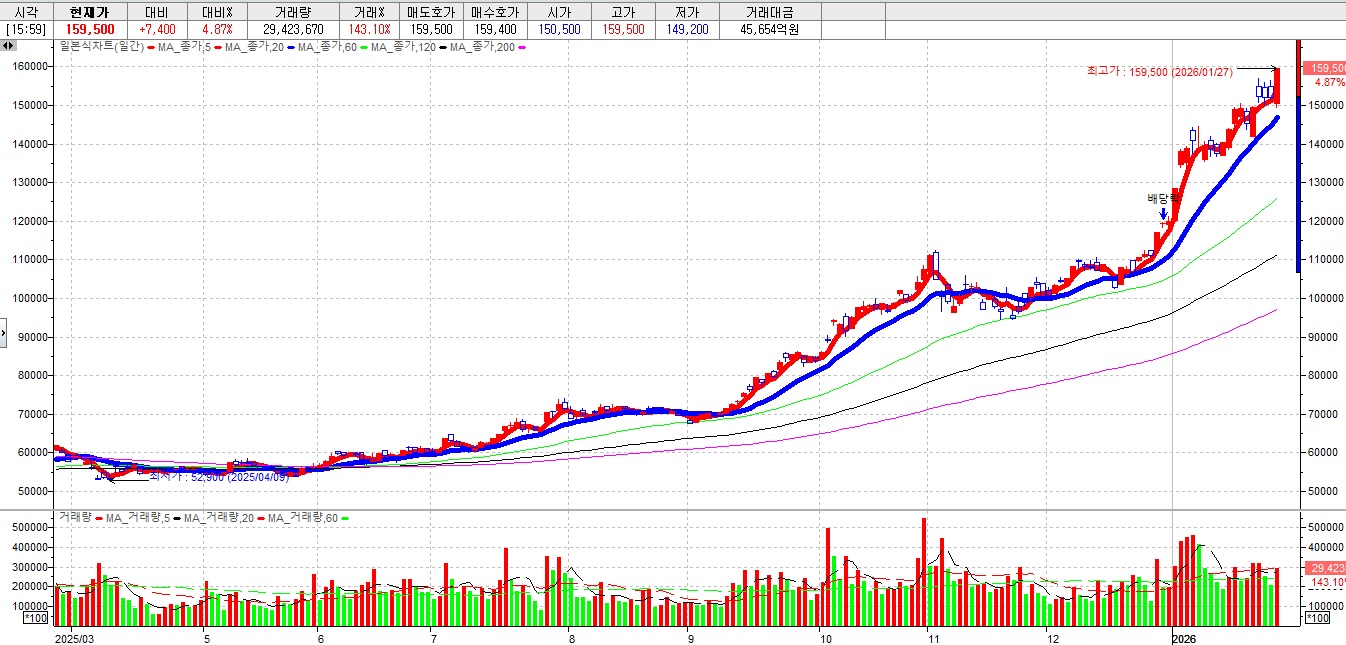

LG화학은 지난 해 5월 26일 최저가 181,500원을 기록하고 이후 반등세를 나타내며 지난해 11월 13일 428,500원까지 반등하기도 해 이번 반등은 전고점을 돌파할 가능성이 커 보입니다

투자에 참고하세요

'주식시장이야기' 카테고리의 다른 글

| GS피앤엘 방탄소년단BTS 완전체 컴백 월드투어 한국 공연 중국인 단체관광객 무비자 입국허용 한일령 반사이익 (0) | 2026.01.29 |

|---|---|

| 모니터랩 클라우드 보안 시장 성장 제로트러스트 보안 수혜주 (0) | 2026.01.29 |

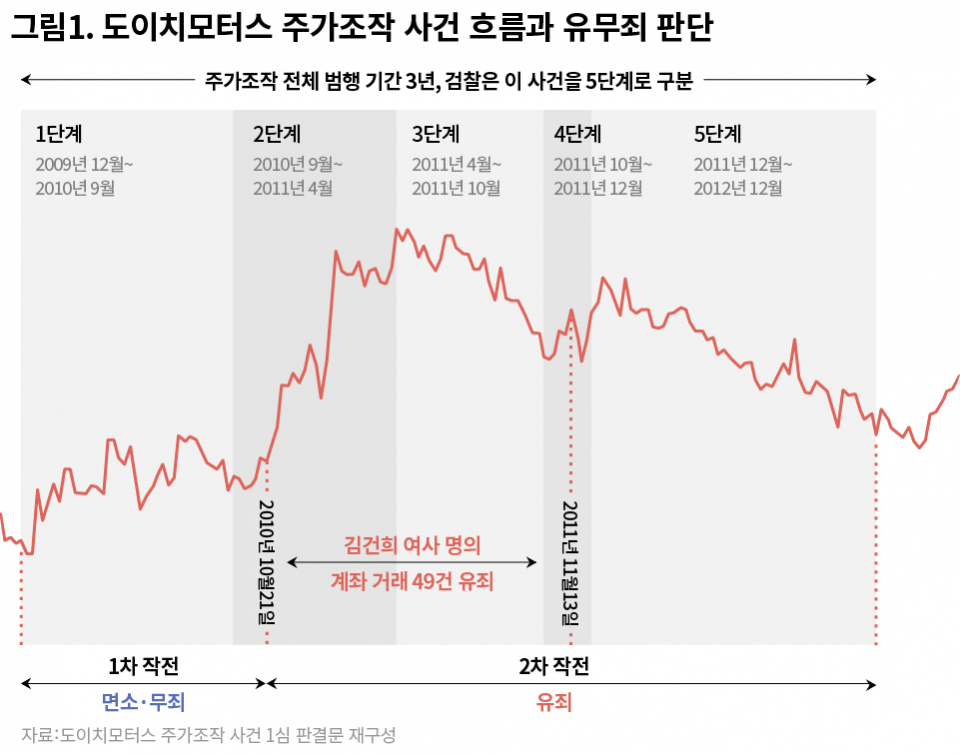

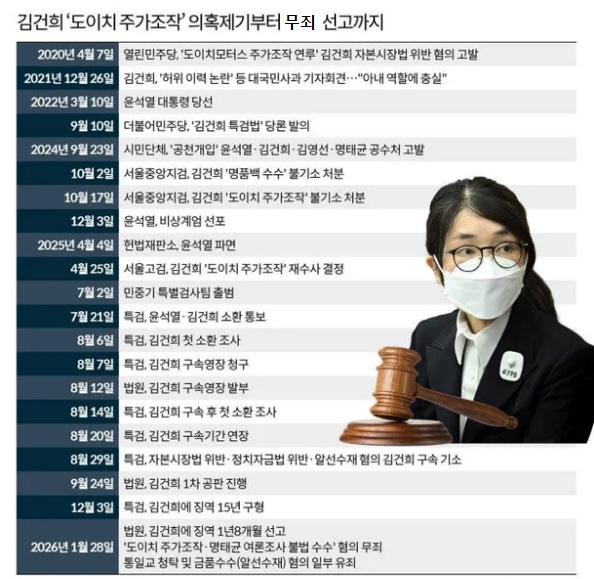

| 김건희 자본시장법·정치자금법 위반, 특정범죄 가중처벌법상 알선수재 혐의 사건 선고 공판 "선수는 처벌해도 전주는 처벌할 수 없다" 판례 (0) | 2026.01.28 |

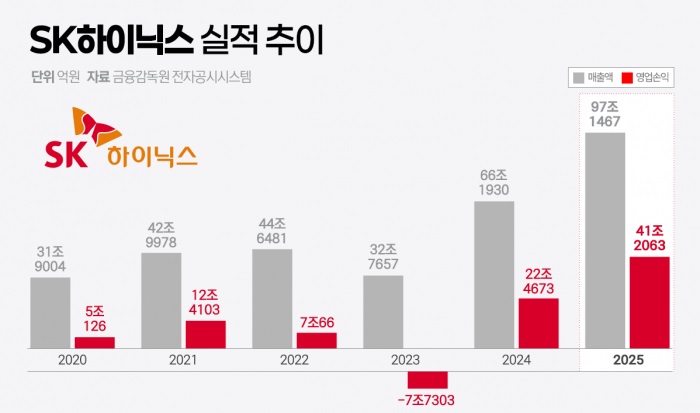

| SK하이닉스 2025년 잠정실적발표 사상 최대 어닝서프라이즈 삼성전자 추월 (0) | 2026.01.28 |

| 큐브엔터 메인 IP 아이들 디지털싱글 'Mono' 발표 월드투어 재개 (0) | 2026.01.28 |