https://youtu.be/bhwrBAXUDoE?si=imiAQ1Vzd3lSIDbw

안녕하세요

원전주들이 연초부터 랠리를 펼치며 시장의 스포트라이트를 받고 있습니다

원전주들의 급등은 "제11차 전력수급기본계획"에서 신규 대형원전 2기 건설을 확정하면서 신한울3호 4호기와 함께 10년치 원전 내수일감이 새로 생겼기 때문입니다

원전주들은 미국 원전르네상스의 수혜주로도 알려져 있는데 미국 웨스팅하우스가 십여년 전에 도시바이 계열사로 있을 때 시규 원전건설에 나섰다가 챕터11을 신청하는 처지로 내몰리고 도시바 마져 파산에 내몰리게 만들었던 악몽이 있어 이번 신규 원전건설은 경제성 있는 건설경험을 갖고 있는 한국으 원전업체들에게 턴키로 일감을 맞길 가능성이 커보이기 때문입니다

웨스팅하우스가 설계한 대형원전 APR1000을 가지고 미국 내 대형원전을 짓는 것은 AI데이타센터가 급증하면서 여기에 필요한 막대한 전력을 얻기 위한 것으로 앞으로 100여기의 대형원전과 수십기의 소형모듈원전SMR을 미국 내 신규로 건설하는 원전르네상스가 예정되고 있습니다

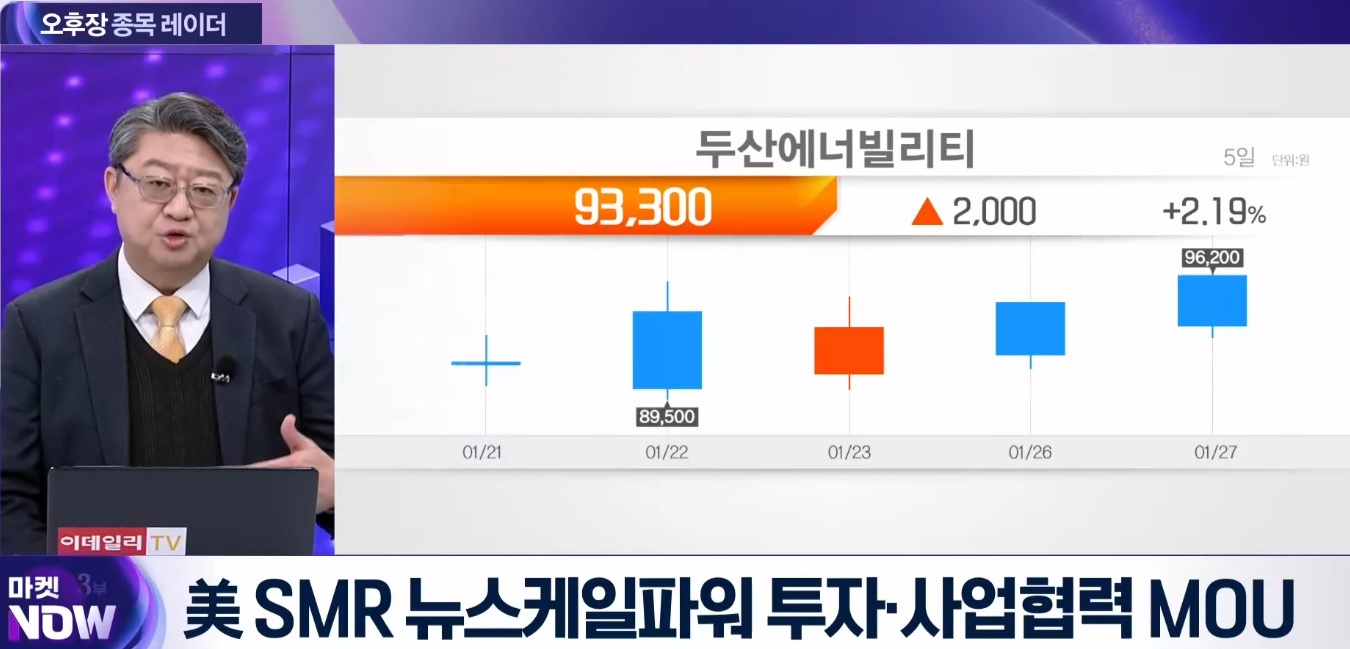

두산에너빌리티는 원전 주기기 사업자로 국내 신한울 3호기와 4호기의 계약자이면서 한국형원전수출의 체코원전 주기기도 계약을 하고 있어 국내외로 원전 일감이 늘고 있습니다

글로벌 원전시장은 신규 건설 뿐 아니라 원전해체시장도 개화하고 있는데 노후원전의 안전한 해체가 원전시장의 주요 이슈로 대두되고 있어 관련 기술을 누가 먼저 확보하느냐가 첨예한 관심이 되고 있습니다

두산에너빌리티는 원전의 주기기 공급자로 원전해체시장에서도 주기기 해체 사업에 참여하고 있어 원전건설과 해체 양쪽에서 수익이 발생하고 있습니다

여기다 미국내 가스터빈발전소 건설과 구형 가스터빈발전기의 교체수요인 MRO사업에서 두산에너빌리티가 적극적으로 뛰어들 것으로 알려져 있어 가스터빈발전시장에서도 실적호전이 예상되고 있습니다

아울러 해상풍력발전 사업에 있어서도 주요 마켓플레이어로 참여하고 있어 신재생에너지 시장에서도 실적호전을 기대할 수 있는 상황이라 두산에너빌리티에 대한 주가재평가가 계속 이어질 가능성이 커지고 있습니다

투자에 참고하세요

'주식시장이야기' 카테고리의 다른 글

| 큐브엔터 메인 IP 아이들 디지털싱글 'Mono' 발표 월드투어 재개 (0) | 2026.01.28 |

|---|---|

| 삼성전자 2월 업계 최초 엔비디아향 HBM4 양산 납품 예정 (0) | 2026.01.28 |

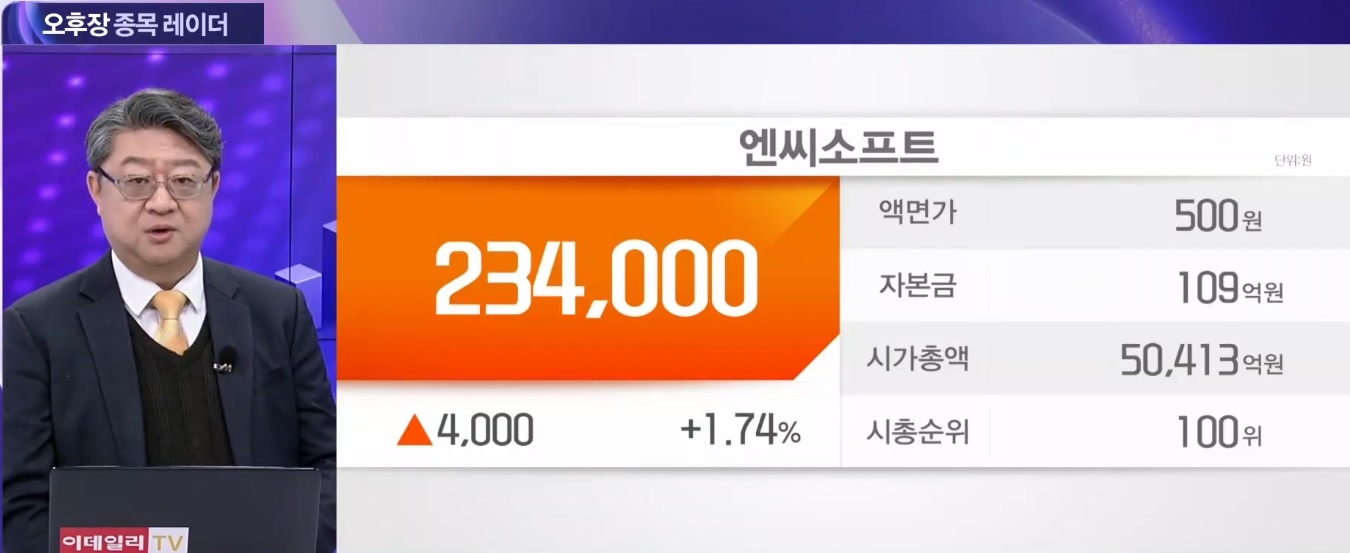

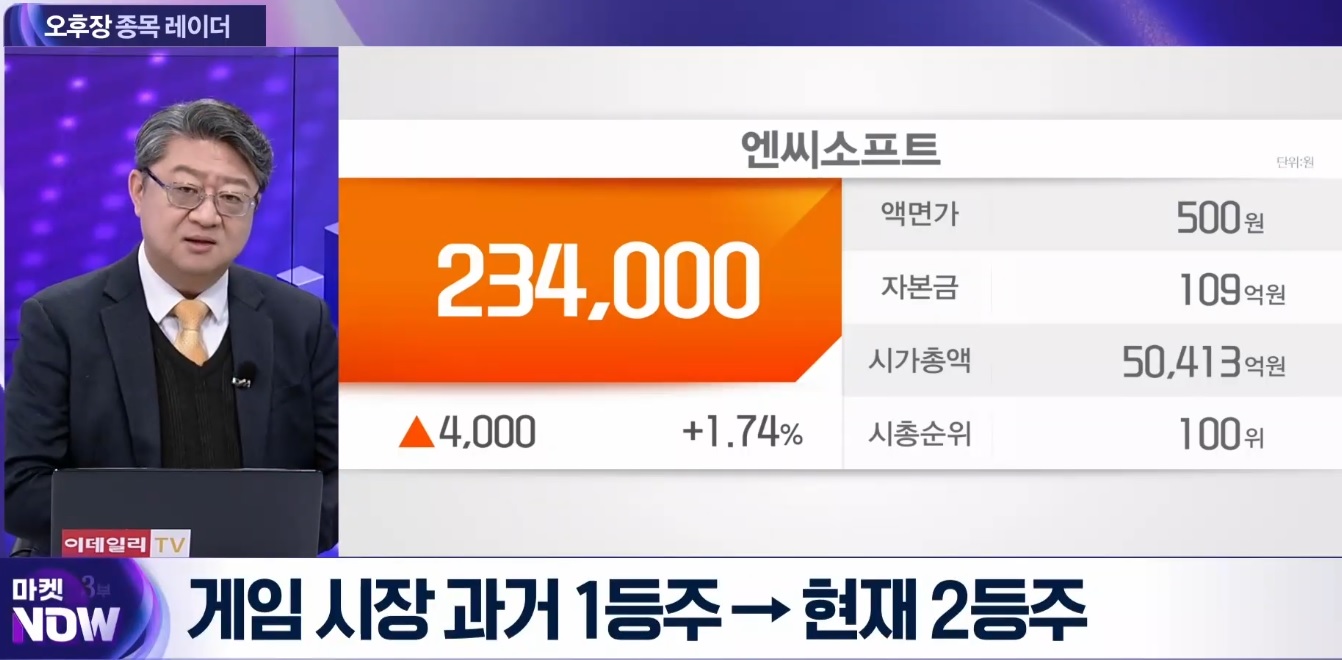

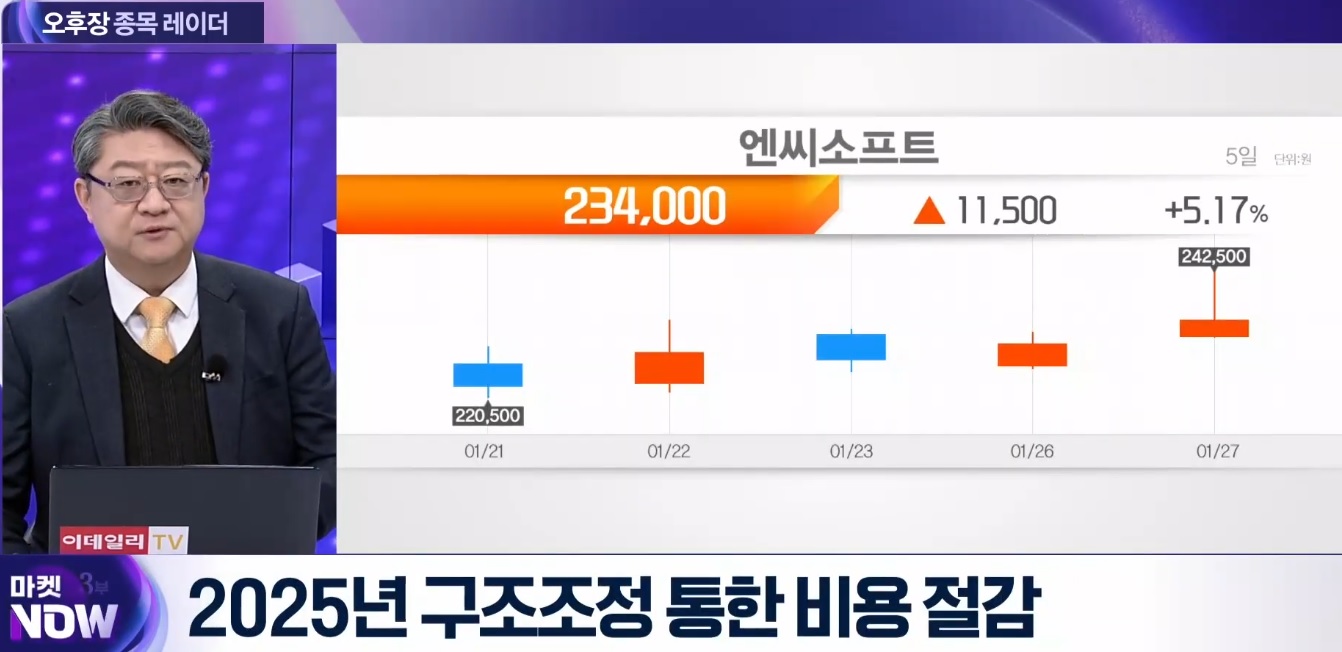

| 이데일리TV 마켓나우 3부 오후장 종목레이더 엔씨소프트 (0) | 2026.01.27 |

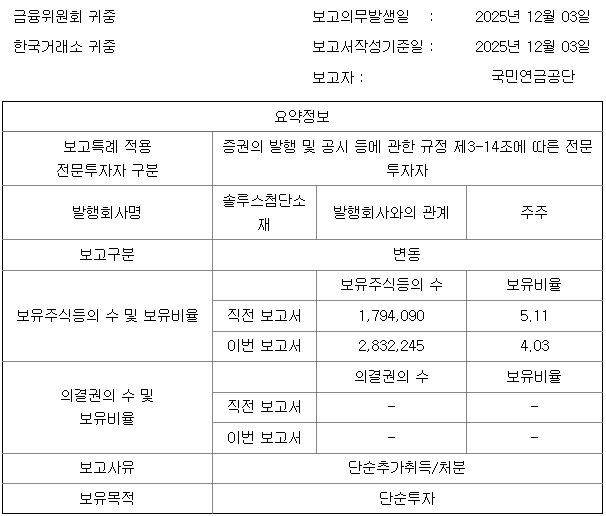

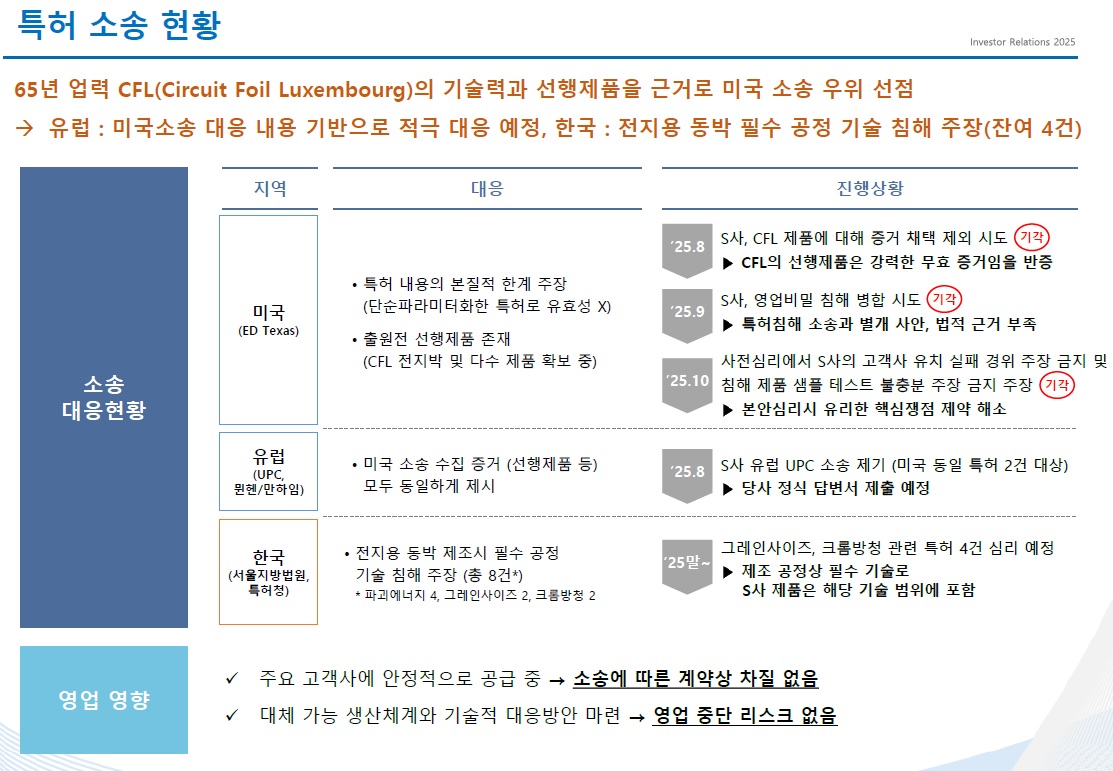

| 솔루스첨단소재 룩셈부르트 손자회사 CFL 매각 재개 전지박 시장 집중 (0) | 2026.01.27 |

| 대성하이텍 방산 로봇 핵심부품에 대한 샘플 납품 완료 조기 양산 기대감 상한가 (0) | 2026.01.26 |