https://youtu.be/4zd_Pg7-s74?si=LUeStyfs5UCm4HdT

링크를 타고 유튜브에서 시청 부탁드립니다. 좋아요 구독은 더 좋은 컨텐츠 제작에 큰 힘이 됩니다

안녕하세요

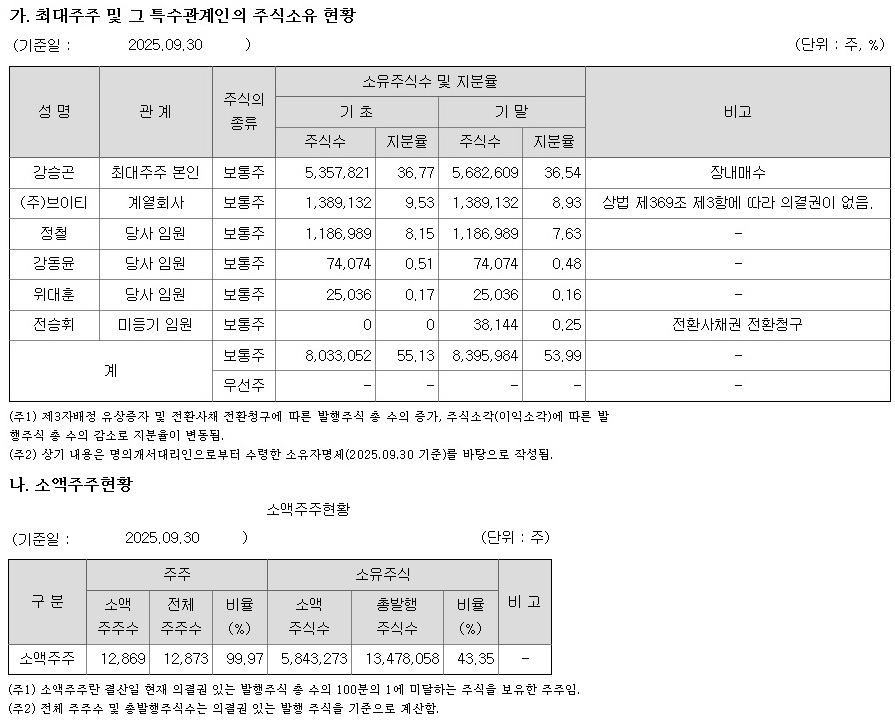

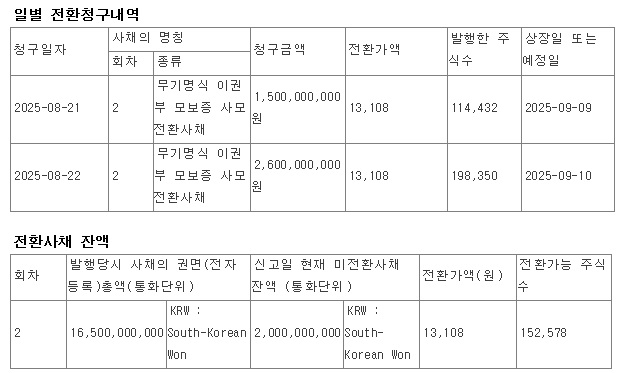

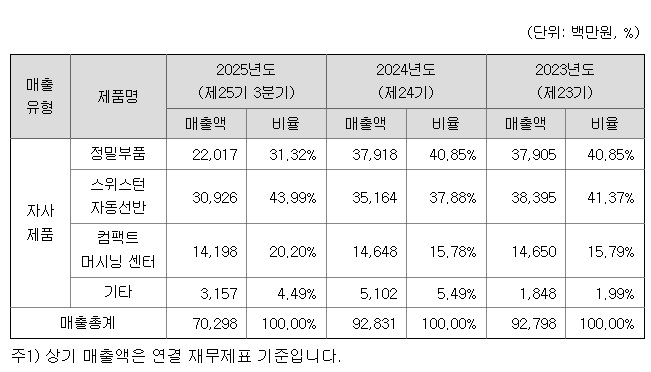

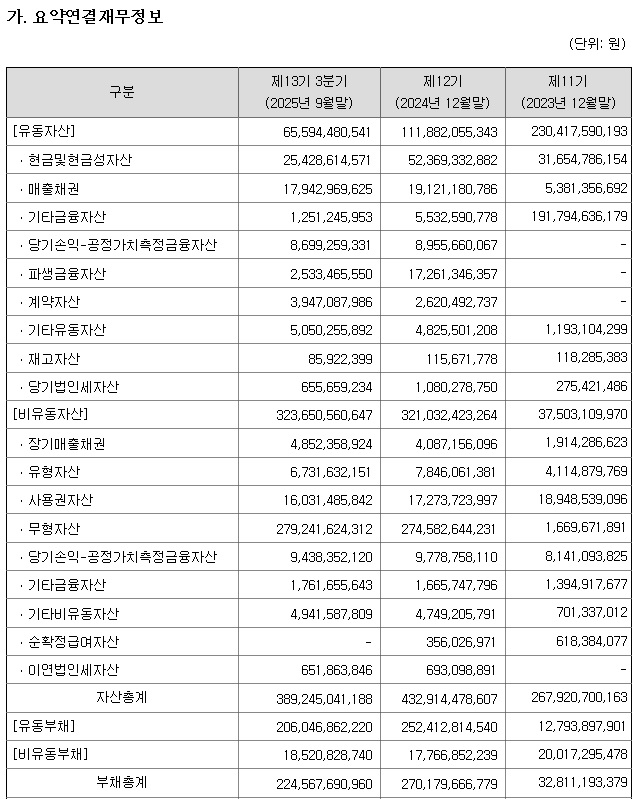

루닛이 실적부진에 2024년 미국 자회사 볼파라 인수를 위해 발행한 전환사채(CB) 상환을 위해 2000억원 규모 유상증자를 실시할 것으로 알려지면서 주가 폭락사태가 나타났습니다

루닛은 의료 인공지능AI 업체로 유명하지만 사실상 수익을 내지 못하고 겉만 번지르르한 상장사로 포장지를 겉어내면 껍데기만 남아 있는 회사로 미국 자회사 볼파라를 인수하느라 보유 현금을 모두 해외로 유출시켜버린 상태라 적자투성이 껍데기 회사만 남았다고 해도 과언이 아닙니다

여기다 의료 AI를 표방하는 상장사들이 늘어나면서 차별성을 보이기에는 수익성이 검증되지 않는 회사라 투자할 가치가 있나 의구심이 드는 종목이기는 합니다

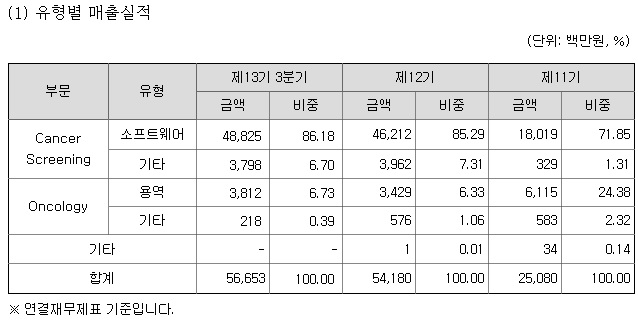

예전 유전자치료제로 시장에서 몇 조원의 자금을 조달해가고 먹튀를 한 헬릭스미스와 같은 길을 걷고 있다고 해도 과언이 아닌데 매출이 증가하는 것만큼 손실도 증가하는 기형적인 수익구조로 언제 흑자를 낼지 알 수 있는 활당한 회사지만 해외 유수의 다국적 제약사와 협업을 한다고 시장에 알리면서 뭔가 사업이 되는 것 같이 홍보는 잘하지만 막상 분기별로 보고서를 받아보면 적자만 늘고 있어 무습사업을 하는지 의문이 드는 회사이기도 합니다

그럼에도 포장을 잘하니 투자자들은 매일매일이 희망고문이 되는 것 같습니다

돌이켜보면 이런 희망고문을 하는 종목에 잘못 투자를 하고 물타기를 계속하다가 돌이킬 수 없는 손실을 보는 경우를 주변에서 종종 보게 되는데 아무리 합리적인 설명을 해도 종교적 맹신을 하고 있어 손실을 줄이지도 갈아탈 생각도 못하고 "종목과 결혼하지 말라"라는 증시격언을 잊어버리고 맹목적으로 물타기를 하며 언제 터질지 모를 한방을 기다리게 됩니다

망가진 시계도 하루 2번은 시간을 정확하게 맞춘다고 하지만 루닛은 주주들에게 희망고문만하고 있는 것 같아 이런 수익성이 의문이 드는 기업을 계속 상장을 유지시켜야 하는 지 의문이 들기도 합니다

매년 한번 정도 루닛에 대해 글을 쓰지만 내용은 희망고문에 스스로를 가두지 말라는 말 밖에 할 말이 없는 것 같습니다

증권사 애널리스트들도 자신이 없어 목표가도 제시 못하는 회사들은 유상증자 주간증권사를 위한 보고서가 아닌가 의구심을 갖고 봐야한다는 사실을 잘 보여주는 것도 같습니다

투자에 참고하세요

'주식시장이야기' 카테고리의 다른 글

| 이데일리TV 김태훈의 업종진단 2026년 1월 27일 방송 보안주 지니언스 샌즈랩 한싹 (0) | 2026.01.29 |

|---|---|

| GS피앤엘 방탄소년단BTS 완전체 컴백 월드투어 한국 공연 중국인 단체관광객 무비자 입국허용 한일령 반사이익 (0) | 2026.01.29 |

| 모니터랩 클라우드 보안 시장 성장 제로트러스트 보안 수혜주 (0) | 2026.01.29 |

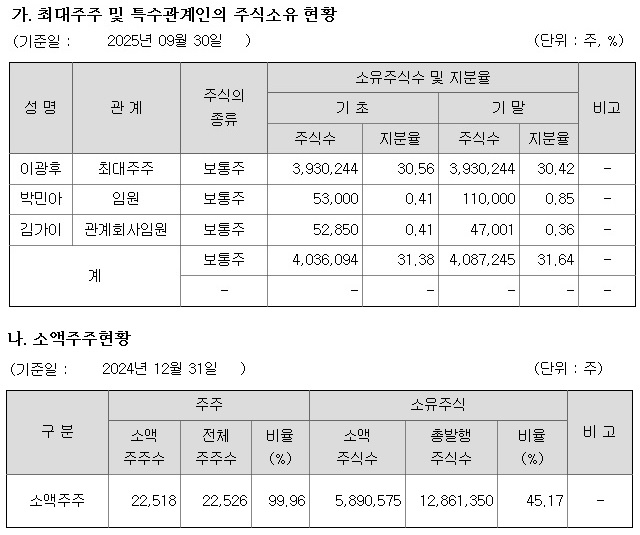

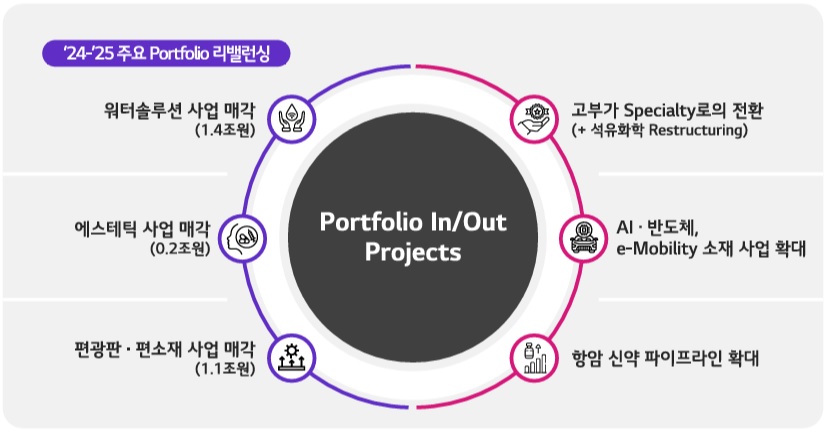

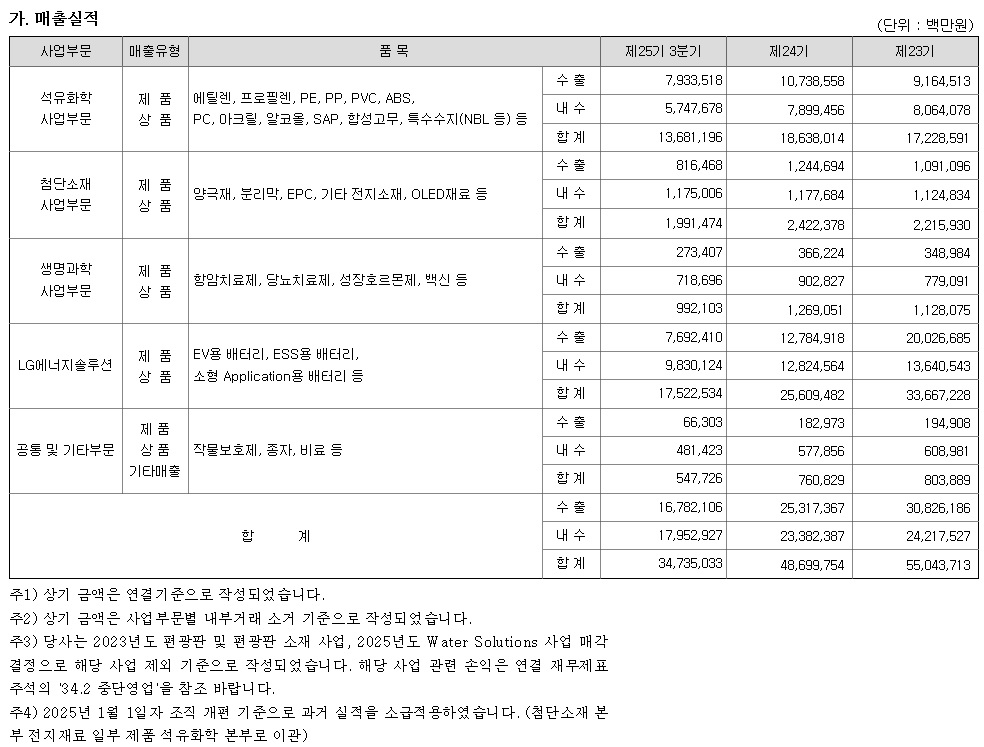

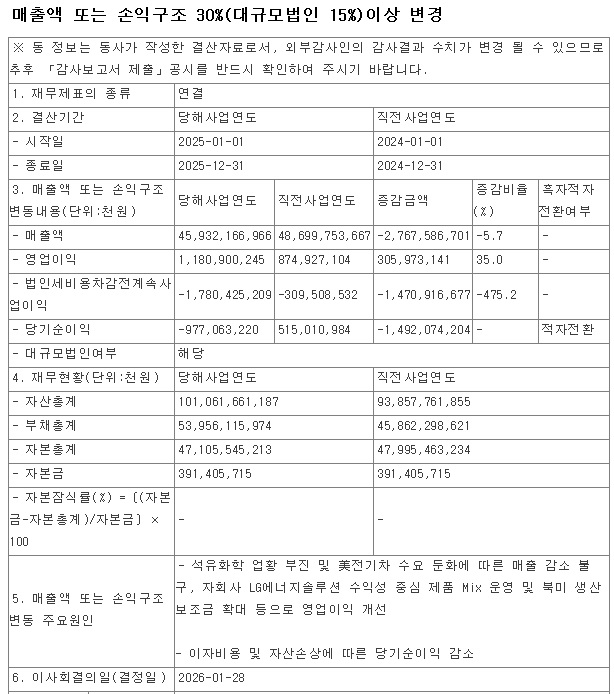

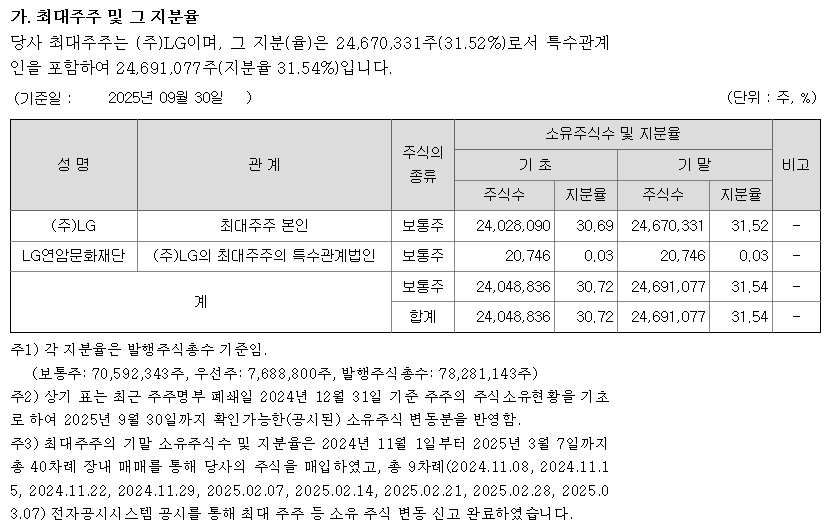

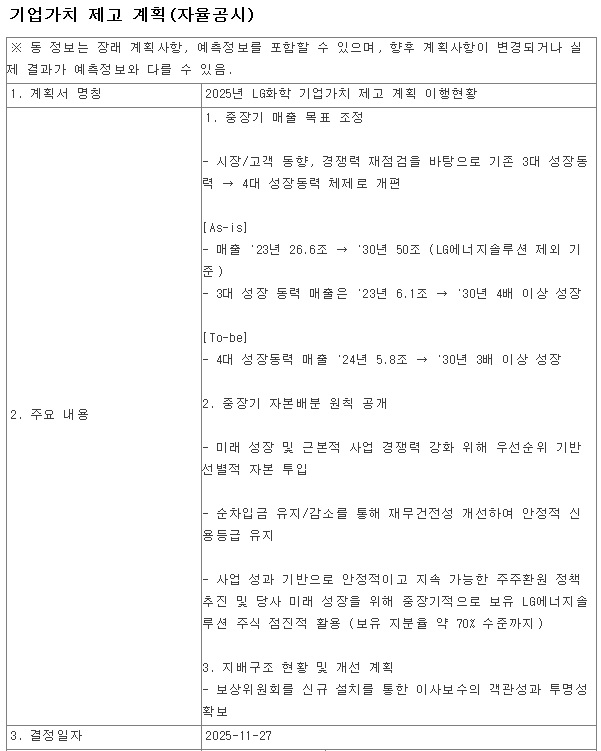

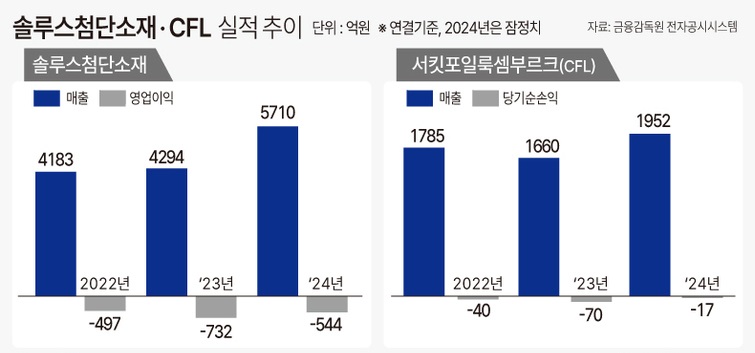

| LG화학 2025년 연간실적발표 영업이익 35% 증가 (0) | 2026.01.28 |

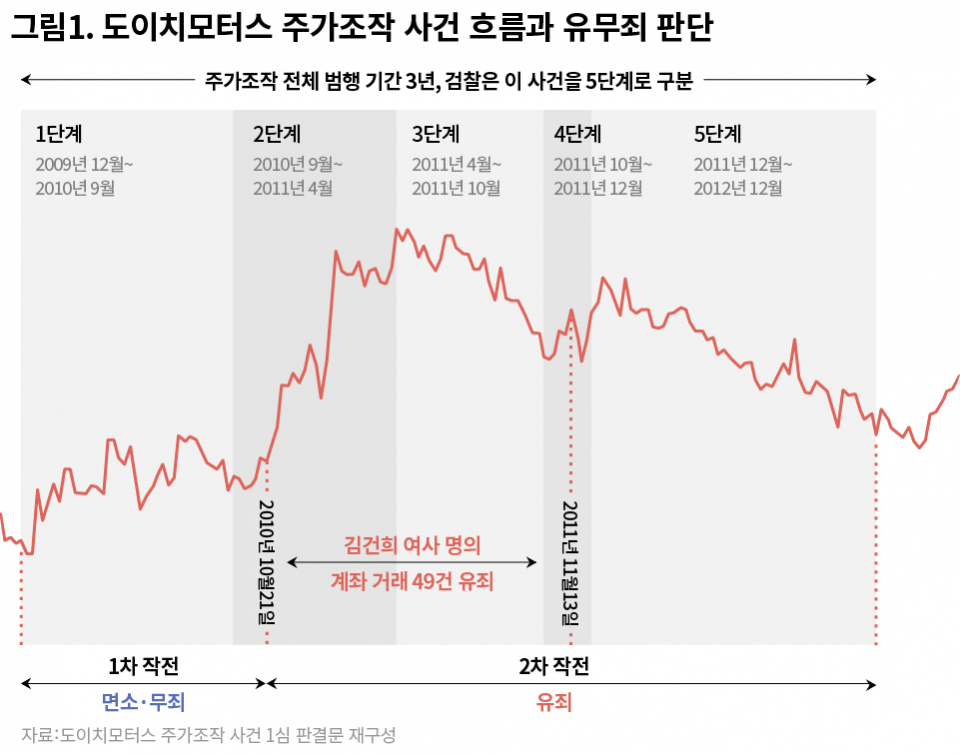

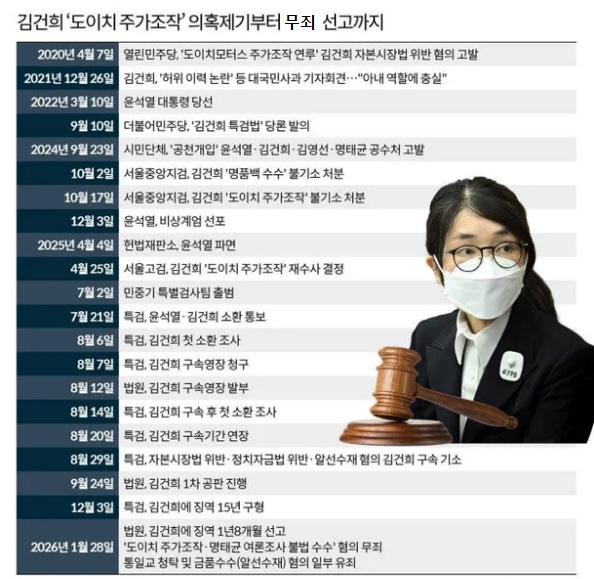

| 김건희 자본시장법·정치자금법 위반, 특정범죄 가중처벌법상 알선수재 혐의 사건 선고 공판 "선수는 처벌해도 전주는 처벌할 수 없다" 판례 (0) | 2026.01.28 |