안녕하세요

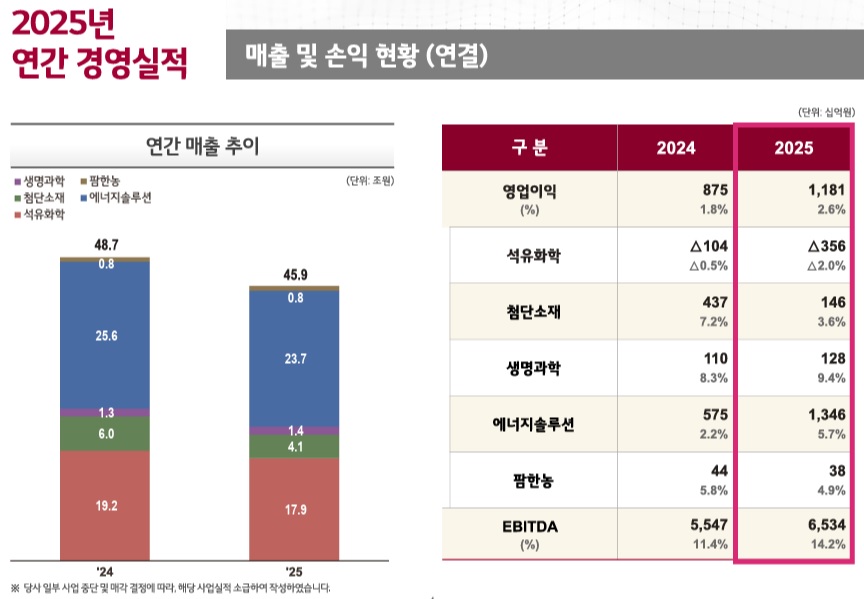

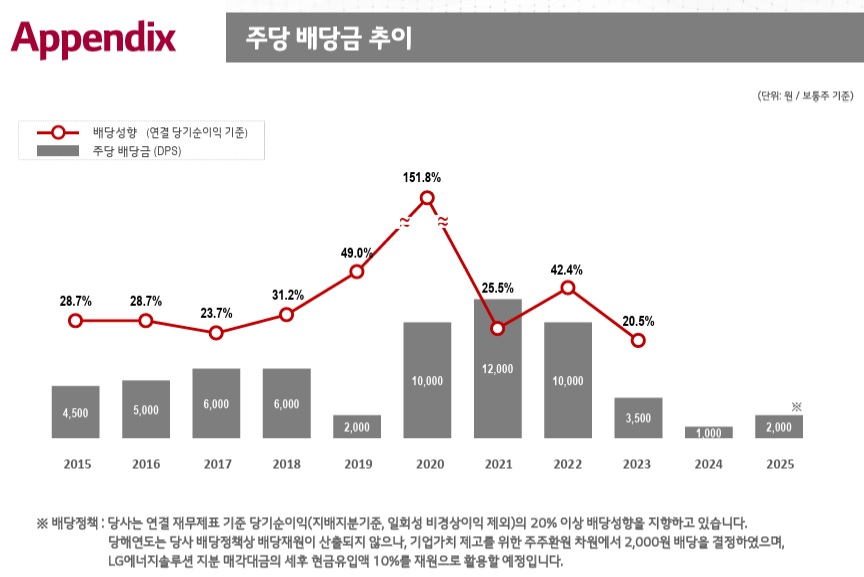

LG화학의 2025년 연결기준 매출과 영업이익은 각각 45조9320억원, 1조1809억원을 기록했는데 매출은 2024년보다 6% 줄었으나 영업이익은 35% 늘어났고 당기순손실 9770억원으로 배당 재원이 없지만 주주환원을 결정했는데 보통주 기준 총 1570억원의 배당금을 지급하기로 했습니다.

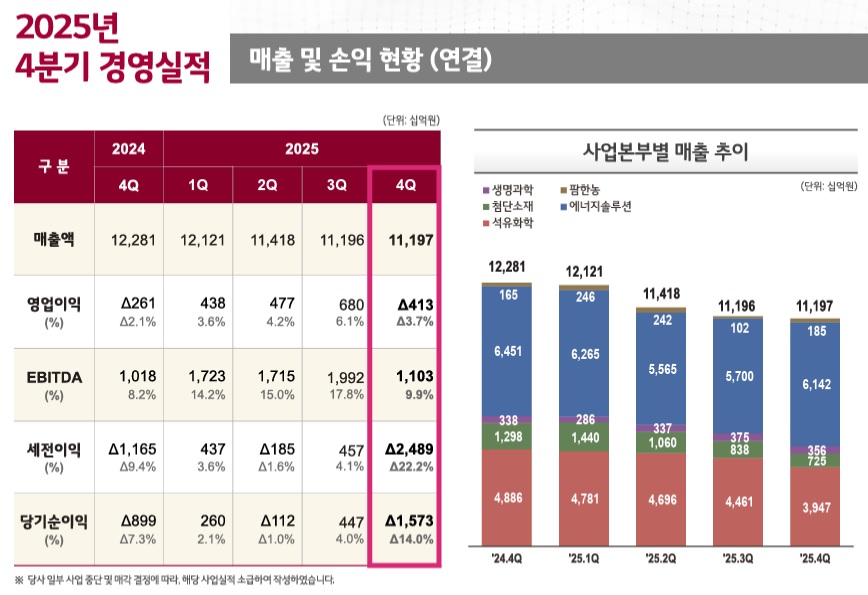

석유화학 사업만 보면 영업적자 3560억원을 기록했는데 2024년 1040억원의 영업손실보다 적자 규모가 3배로 불어나 석유화학 업계의 불황을 잘 보여주고 있고 첨단소재(1460억원), 생명과학(1280억원), 팜한농(380억원), LG엔솔의 배터리사업(1조3460억원)은 이익을 냈으나 석화사업만 적자를 내고 있어 LG화학의 주가 발목을 잡는 것 같습니다

LG화학은 실적발표 컨퍼런스콜에서 배당성향을 20%로 유지하기에 실적부진으로 여유가 없지만 기업가치 제고를 위한 주주환원 차원에서 1주당 2000원의 배당을 결정했습니다

LG화학은 중장기적으로 배당성향을 30%로 증가시키겠다고 했는데 배당재원 마련을 위해 현재 LG에너지솔루션 지분을 80%정도 갖고 있지만 장기적으로 이를 70%대까지 낮추고 10%대 지분을 시장에 매각하여 배당재원을 마련하겠다고 알렸습니다

LG화학으로서는 실적부진에 주가폭락이 나타나 성난 주주들을 달랠 수단이 필요한데 결국 LG에너지솔루션 지분을 매각하여 주주환원의 재원으로 사용하는 고육지책을 내놓은 것입니다

LG화학 주주들 입장에서는 물적분할로 하루 아침에 LG에너지솔루션이라는 알짜배기를 빼앗긴 상황에서 그나마 그 주식을 팔아 배당이라도 챙겨주겠다는 회사측의 고육지책이 없는 것보다 낫다는 인식이지만 주력사업의 부진으로 언제 실적호전이 나타날지 모르는 상황이라 기업가치는 쪼그라들기만 할 것이라는 우려가 커진 모습입니다

증권사들의 LG화학에 대한 목표주가도 낮아지고 있어 주가 하락은 당분간 이어질 가능성이 커 보입니다

투자에 참고하세요

'주식시장이야기' 카테고리의 다른 글

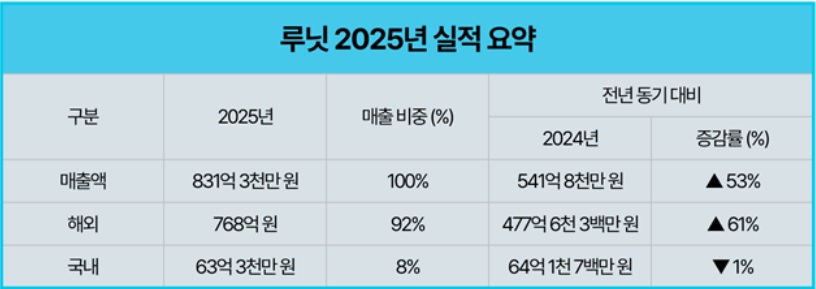

| 루닛 2000억원 규모 주주배정 유무상증자 실시 단기차입금 증가 주가 폭락 희망고문 지속 (0) | 2026.01.30 |

|---|---|

| 이데일리TV 김태훈의 업종진단 2026년 1월 27일 방송 보안주 지니언스 샌즈랩 한싹 (0) | 2026.01.29 |

| GS피앤엘 방탄소년단BTS 완전체 컴백 월드투어 한국 공연 중국인 단체관광객 무비자 입국허용 한일령 반사이익 (0) | 2026.01.29 |

| 모니터랩 클라우드 보안 시장 성장 제로트러스트 보안 수혜주 (0) | 2026.01.29 |

| LG화학 2025년 연간실적발표 영업이익 35% 증가 (0) | 2026.01.28 |