링크를 타고 유튜브에서 시청 부탁드립니다. 좋아요 구독은 더 좋은 컨텐츠 제작에 큰 힘이 됩니다

안녕하세요

스튜디오미르는 2010년 설립된 애니메이션 기획, 연출, 제작까지 총괄제작이 가능한 애니메이션 제작 전문기업으로 주로 북미향 작품제작을 주로하고 있는 회사입니다

넷플릭스, 워너브라더스, 디즈니 등 글로벌 대형 콘텐츠업체들의 주문을 받아 애니메이션을 총괄해 제작 납품하고 있습니다

지난해 일본 소니애니메이션에서 제작한 "케이팝데몬헌터스"의 흥행으로 올해는 애니메이션 제작 편수가 늘어날 것으로 기대되고 있어 스튜디오미르가 수혜를 볼 것으로 기대되고 있습니다

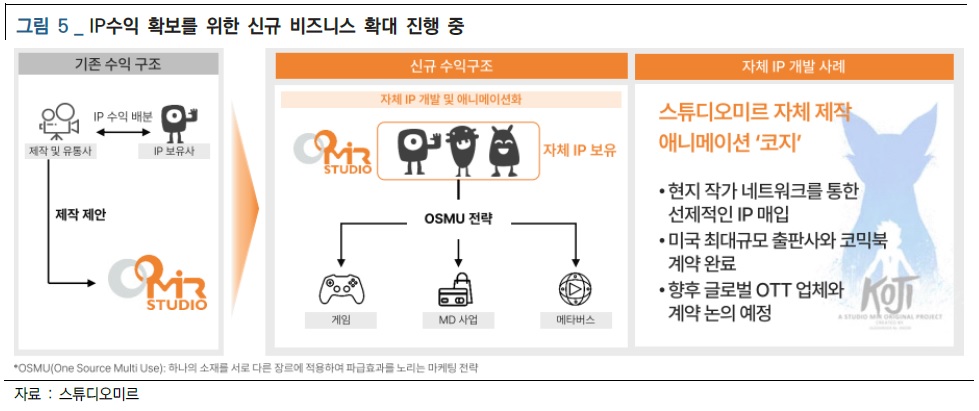

2024년 9월부터 네이버웹툰 원작인 '고수'를 애니메이션 시리즈로 제작하고 있는데 '고수'는 스튜디오미르가 자체 제작사가 되는 첫 작품으로 기록될 것입니다

지난 해 스튜디오미르가 제작한 넷플릭스 애니메이션 "데빌 메이 크라이Devil May Cry"는 공개 후 넷플릭스 TV쇼 부문 글로벌 순위 최고 4위를 기록했으며, 87개국 넷플릭스 TV쇼 톱10에 진입하는 성과를 거두며 흥행에 성공했다는 평가를 받았습니다

데빌 메이 크라이 시즌2는 올 해 5월 12일 넷플릭스를 통해 전 세계에 단독 공개될 예정으로 전작의 흥행성적을 뛰어넘을 수 있을 것으로 기대되고 있습니다

스튜디오미르는 고정 팬층이 있는 소설, 웹툰 등의 IP를 확보한 뒤 시리즈 애니메이션을 제작하며 대중적인 인지도를 다져나갈 예정이고 추후 흥행작을 중심으로 극장 애니메이션도 출시할 예정인 것으로 알려졌습니다

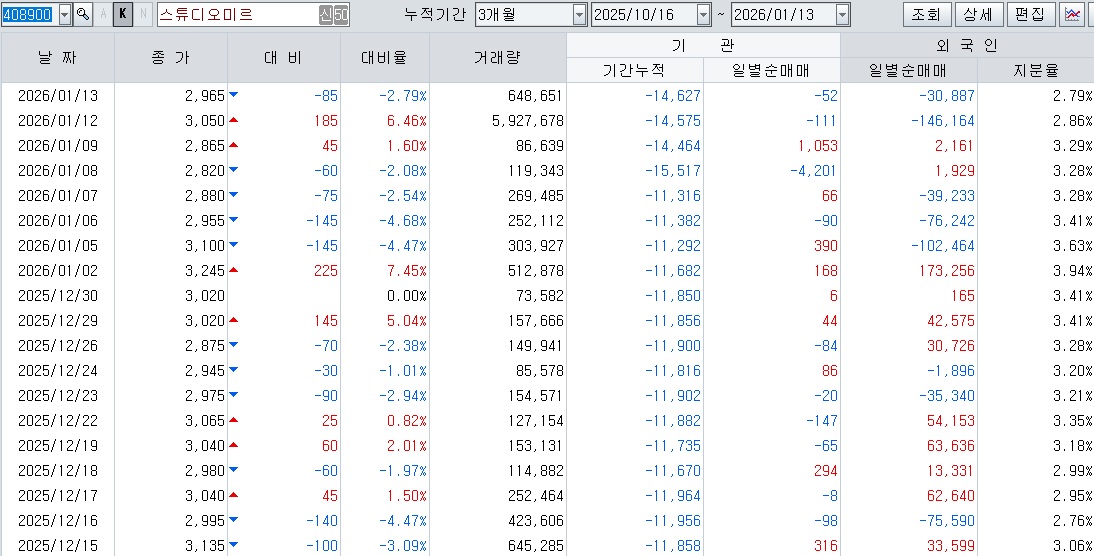

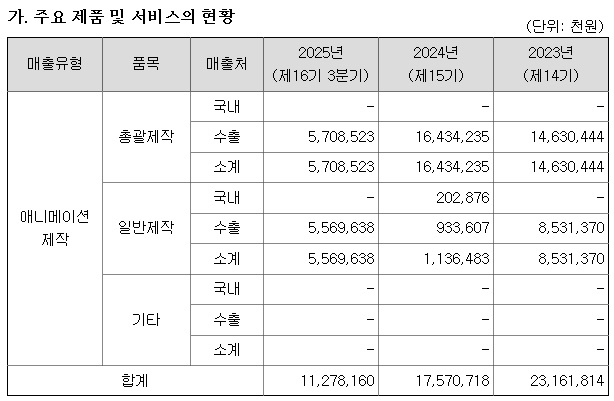

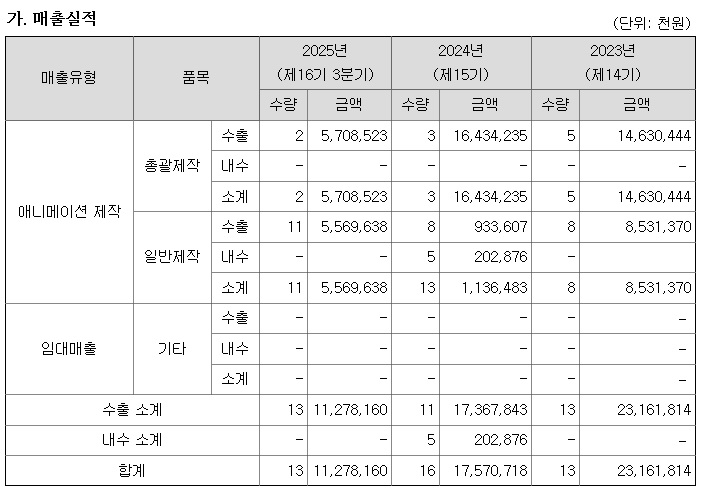

2025년은 자체 IP 확보에 많은 비용이 들어가 실적이 부진했지만 2026년은 완성된 애니메이션의 공개를 통해 수익을 키워갈 것으로 예상되고 있습니다

투자에 참고하세요

'주식시장이야기' 카테고리의 다른 글

| 홈플러스 사실상 디폴트 상태 임직원 1월 급여 미지급 7곳 점포 추가 영업중단 김병주 MBK파트너스 회장 등 경영진 구속영장 전부기각 (0) | 2026.01.14 |

|---|---|

| 파워로직스 보스턴 다이내믹스 신형 로봇개 '스팟2(SPOT2)'에 배터리팩 공급 상한가 (0) | 2026.01.14 |

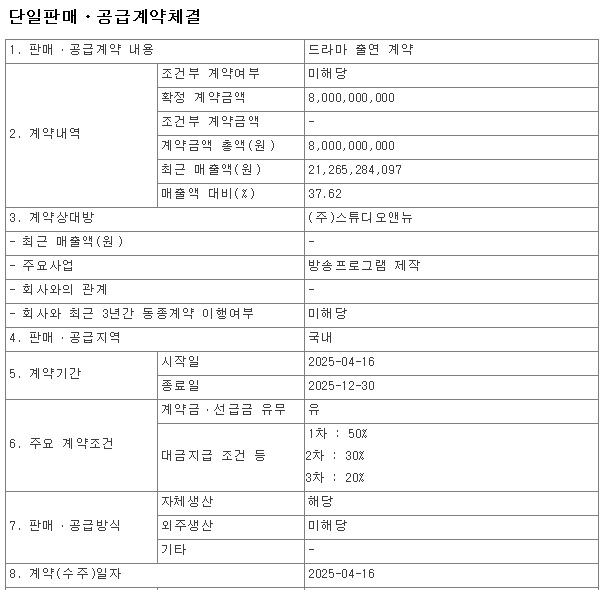

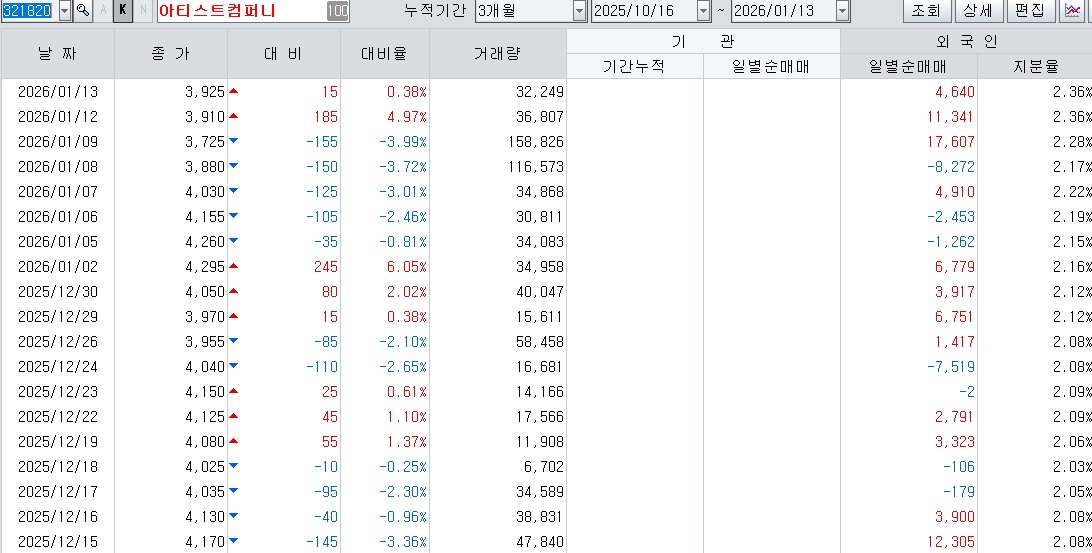

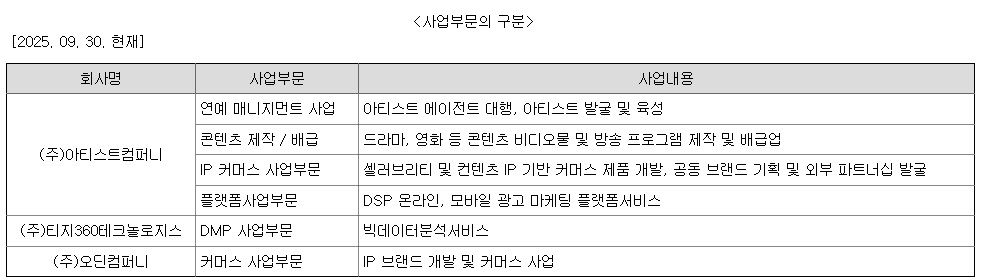

| 아티스트컴퍼니 소속 배우 출연 작품 공개 매니지먼트 수익 증가 3회차 전환사채 전환가격 조정 완료 (0) | 2026.01.13 |

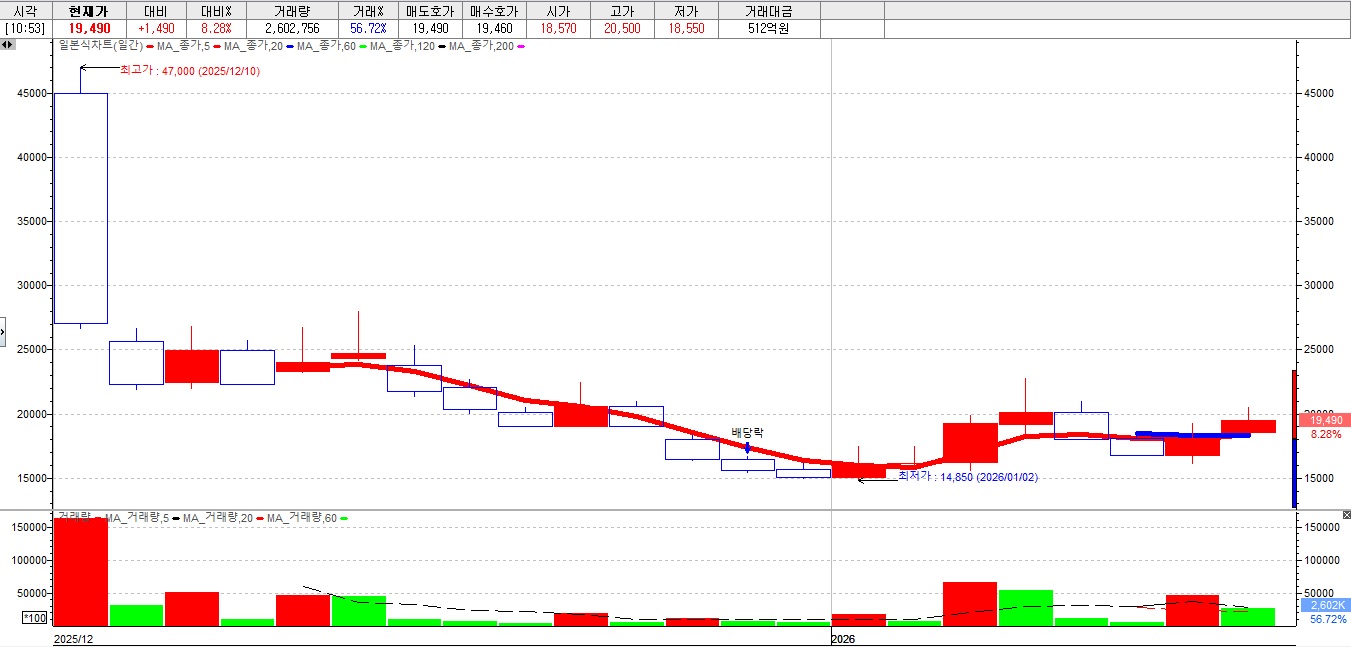

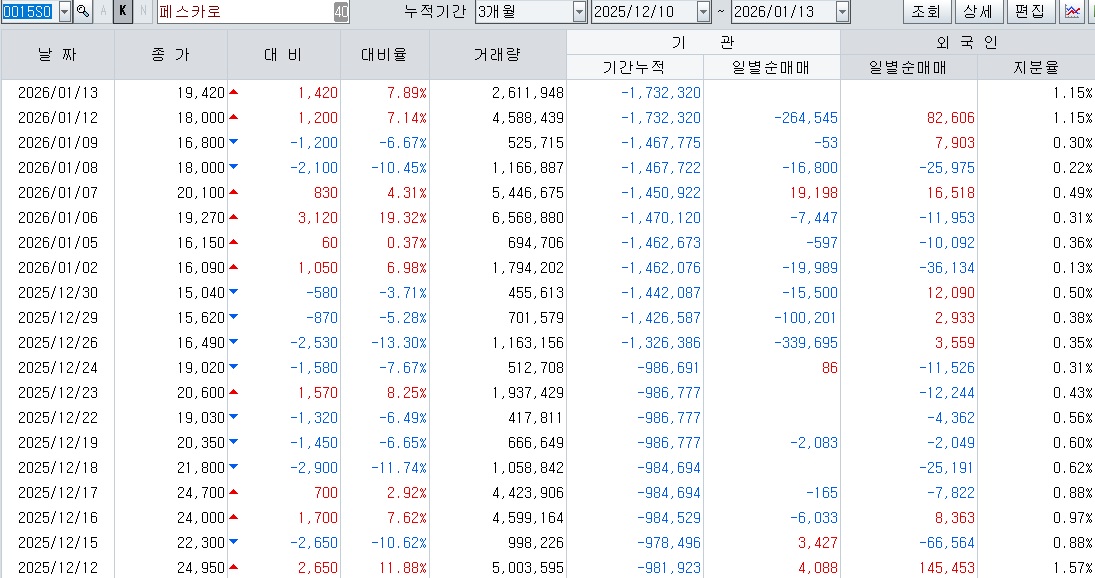

| 페스카로 공모가 버블 우려 공모자금 외형성장 투자 개시 (0) | 2026.01.13 |

| 현대건설 해외SMR 사업 본격화 수혜 기대감 (0) | 2026.01.13 |