안녕하세요

한라캐스트는 1996년 설립된 알루미늄·마그네슘 다이캐스팅 기반의 경량 소재부품 전문 기업으로, 자동차 전장 및 미래 모빌리티 부품 중심으로 사업을 확장하고 있어 최근 휴머노이드로봇 부품사업 기대감에 주가가 IPO후 급등세를 타고 있습니다

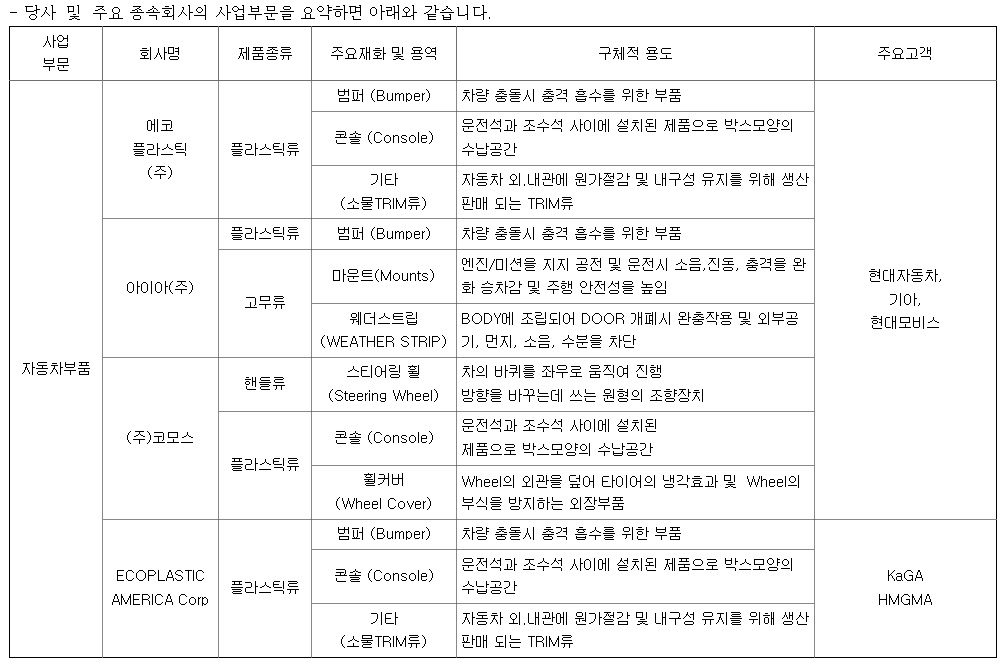

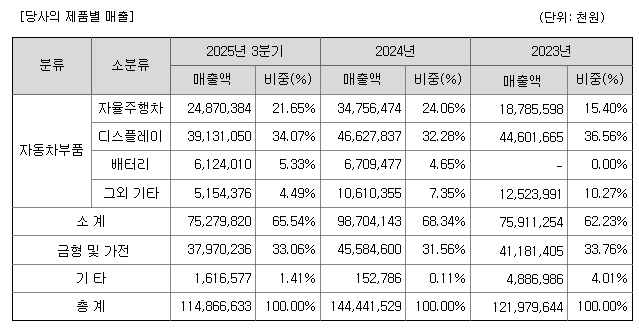

국내 본사(인천 남동공단)와 베트남 생산법인을 기반으로 글로벌 고객사 대상 양산체계를 구축하고 있고 주요 사업영역은 자율주행 센서 하우징, 커넥티드 디스플레이 프레임, 전장시스템 케이스 및 로봇용 구조 부품 등으로 올해 3분기 매출 비중은 △자율주행 22% △디스플레이 34% △금형 및 가전 33% △배터리 5% △기타 6%로 구성되어 있습니다

국내 전장 핵심 고객사와 글로벌 인공지능(AI) 자동차사를 주고객사로 두고 있는데 현재 자동차부품 모듈 제조업체인 LG전자, 현대모비스, 삼성전기 등을 통하여 메이저 완성차 업체인 현대자동차, 기아자동차, 벤츠, BMW, 아우디, 랜드로버, 르노, 볼보, 스텔란티스, 재규어, 폭스바겐, GM 및 글로벌 AI 자동차 업체에 공급되고 있고 이들을 대상으로 고난도 다이캐스팅 및 금형 내재화 기반의 올인원(All in-One) 생산 체계를 구축하고 있습니다

한라캐스트는 글로벌 AI 자동차향 자율주행 및 전기변환 부품 수주를 확보했으며, 휴머노이드 로봇 부품까지 사업영역을 확대 중에 있는데 누적 수주잔고는 1조원 이상으로 고객 다변화와 모듈 단위 공급 확대로 성장을 이어갈 것으로 기대되고 있습니다

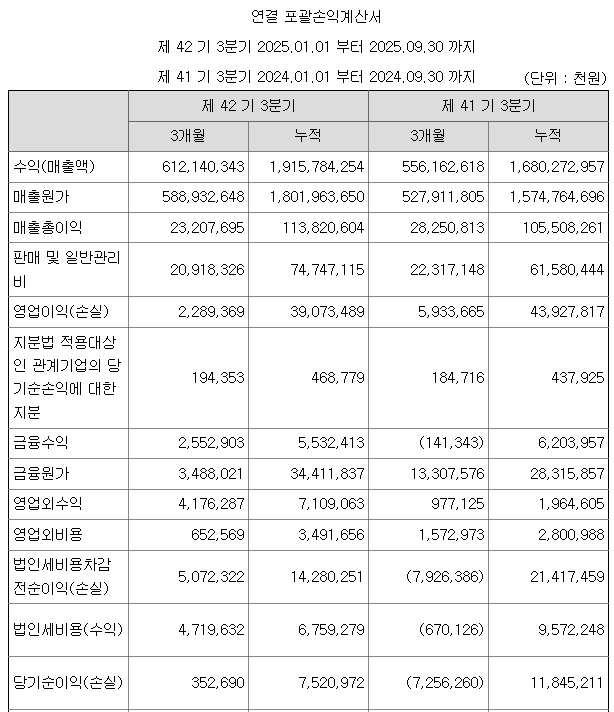

한라캐스트는 지난 해 3분기 기준 매출액 1148억원에 영업이익 92억원을 기록했지만 영업외손익이 급증하면서 당기순이익은 33억원으로 쪼그라든 상황입니다

하지만 2026년 실적에 대한 기대감이 주가에 선반영되면서 공모가 대비 급증한 주가를 보이고 있습니다

지난 해 8월 공모가 5,800원에 상장 한 이후 지난해 9월 1일 4,355원을 바닥가격으로 꾸준히 급등하여 지난 해 12월 29일 최고가 21,650원을 기록하기도 했습니다

한라캐스트의 지난 해 3분기 실적기준 적정주가는 1만원에 불과하여 올 해 실적을 주가에 선반영한 것으로 보이며 1분기 실적에따라 현재의 주가가 유지될지 가격조정을 보일지 판가름이 날 것으로 보입니다

투자에 참고하세요

'주식시장이야기' 카테고리의 다른 글

| 현대글로비스 실적체질 개선 사상 최대 실적 기대감 (0) | 2026.01.07 |

|---|---|

| 현대차그룹 CES 2026 보스턴다이내믹스 휴머노이드로봇 아틀라스 실물 공개 (0) | 2026.01.07 |

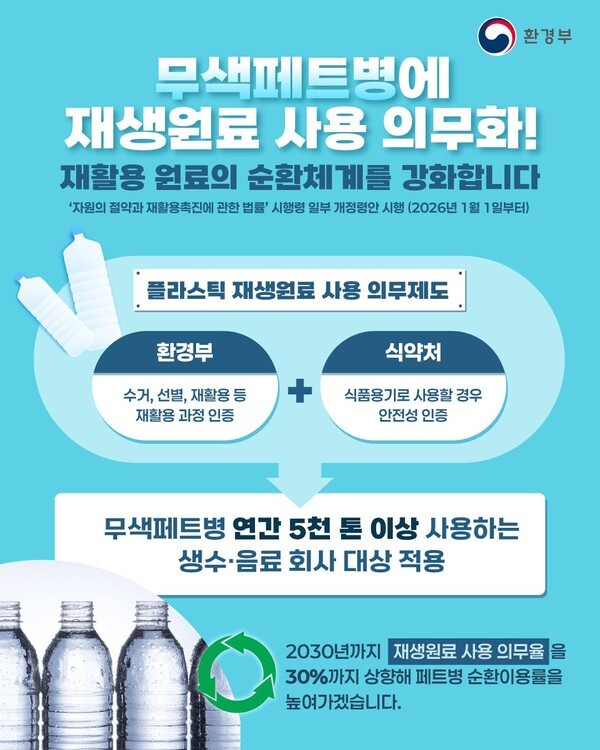

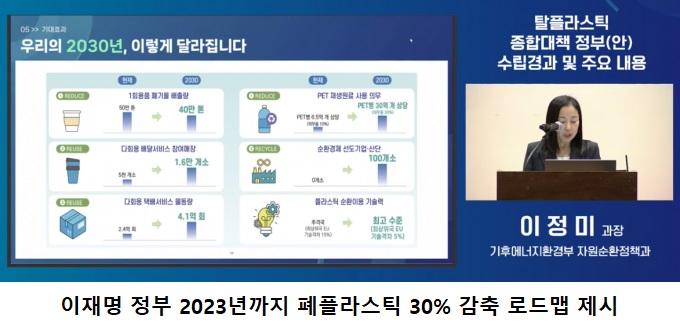

| 에코플라스틱 정부 자원재활용 규제 강화 폐플라스틱로드맵 수혜기대 (0) | 2026.01.06 |

| 태웅 해상풍력발전과 해외 SMR 기자재 납품 부각 실적호전 기대감 (0) | 2026.01.05 |

| 스튜디오드래곤 2026년 드라마 제작편수 25편 예상 실적호전 기대감 (0) | 2026.01.04 |