https://youtu.be/B8N7AqG4OV8?si=YHvPPhEyYLi6NsVB

안녕하세요

2025년은 상반기는 조기대선으로 정신없이 보내고 하반기는 Kpop데몬헌터스로 한국방문의 해를 맞이하게 되었는데 특히 중국인단체관광객에 대해 한시적으로 무비자 방한을 허용하면서 중국인 관광객이 증가하게 되었습니다

여기다 중국과 일본의 관계가 악화되면서 중국 정부의 한일령으로 인해 일본을 방문하는 중국인 관광객이 급감하고 이들이 대거 한국 방문으로 방향을 전환하면서 국내 항공사들에게는 실적회복의 호기를 맞이하게 되었습니다

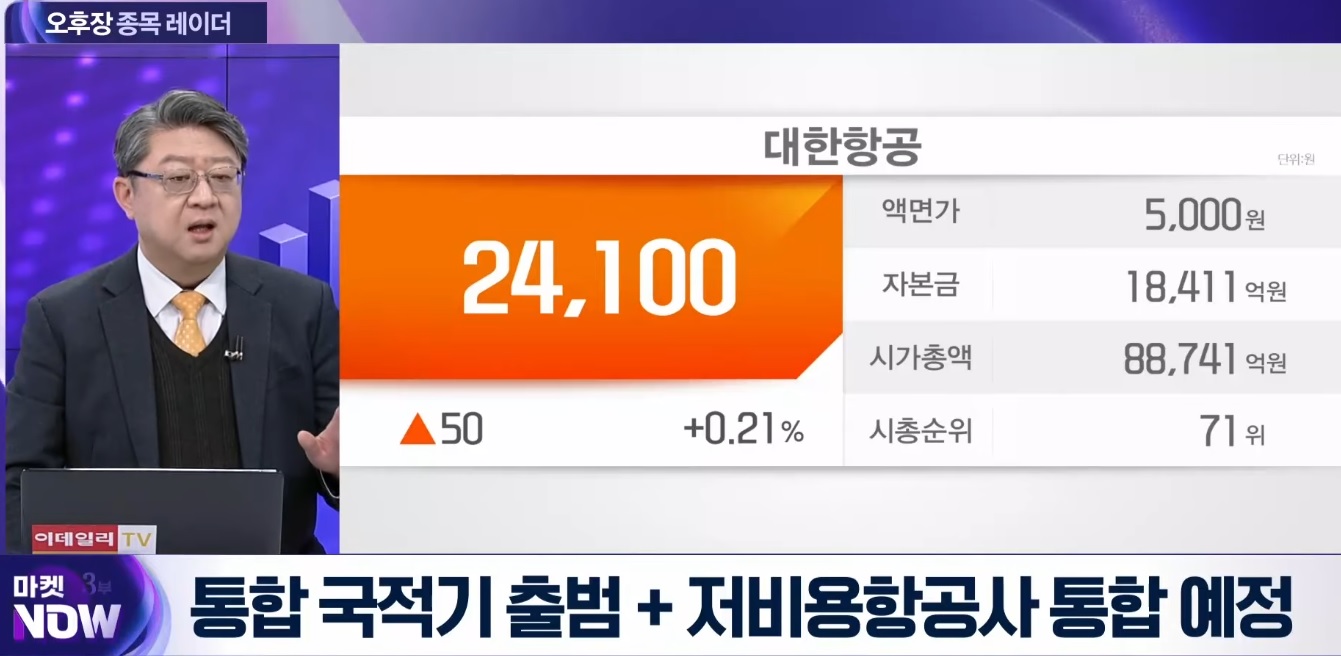

대한항공은 국내 최대 국적기로 올 해 연말 아시아나항공과 합병을 예정하고 있는데 이 과정에서 각국 경쟁당국의 규제로 인해 알짜배기 항공화물사업과 수익성 좋은 노선을 반납하게 되고 항공운임 인상에 규제를 받으며 실적의 발목을 잡히게 되었습니다

하지만 국제유가가 하향 안정화되면서 유류할증료가 낮아지고 원화 약세 속 달러강세로 외국인 관광객들의 방한이 늘어났는데 여기다 Kpop데몬헌터스의 흥행성공으로 가족단위 한국 방문객의 급증이 이뤄지면서 지난 해 한국을 방문한 외국인 관광객수가 역대급 숫자를 경신하기도 했습니다

일반적으로 달러차입을 통해 신형 항공기를 구매하는 재무구조로 원화약세는 부채에 대한 이자비용을 늘리는 요인이 되지만 외국인관광객들의 방한이 급증하면서 이들로부터 받은 달러가 환차익이라는 환율효과를 가져오고 있고 저금리 기조에 부채에 대한 부담을 커버할 수준에 이르렀습니다

올 해는 지난 해 상반기 조기대선으로 방한 외국인이 줄어든 영향으로 기저효과를 볼 수 있어 실적증가 가능성이 큰 상황입니다

지난해 우리나라의 경제성장율이 1% 정도에 불과했다면 올해는 2%대 경제성장율을 보이고 지난해 수출규모가 7,000억 달러를 돌파하면서 무역수지 흑자폭도 늘어나고 외환보유액도 증가하고 있어 장기적으로 원달러환율은 하향안정화될 것으로 보여 대한항공은 환율부담에서 자유로워질 것으로 보입니다

여기다 대한항공이 우주항공 사업과 방산사업이 본궤도에 오르면서 실적 기여도가 커지고 있어 이 부분의 주가반영이 이뤄질 것으로 기대되고 있습니다

마지막으로 태평양 노선에서 가장 큰 미국 항공사이지 대한항공이 동맹 항공사인 델타항공의 주가가 70불대에 머물고 있는데 통합국적기가 될 대한항공이 20불대에 머문다는 것은 너무 싸 보인다는 생각이 외국인 투자자들 사이에 들고 있어 장기적으로 외국인 지분율 증가 기대감이 커지고 있습니다

투자에 참고하세요

'주식시장이야기' 카테고리의 다른 글

| 디지털자산관련주 이재명 대통령 더불어민주당 코스피5000특별위원회 코스닥 시장 활성화 정책 수혜 기대 (0) | 2026.01.23 |

|---|---|

| 하이브 방탄소년단BTS 완전체 컴백 광화문 광장 무료 공연 추진 하이브 전환사채 투자자 주식전환 봇물 (0) | 2026.01.23 |

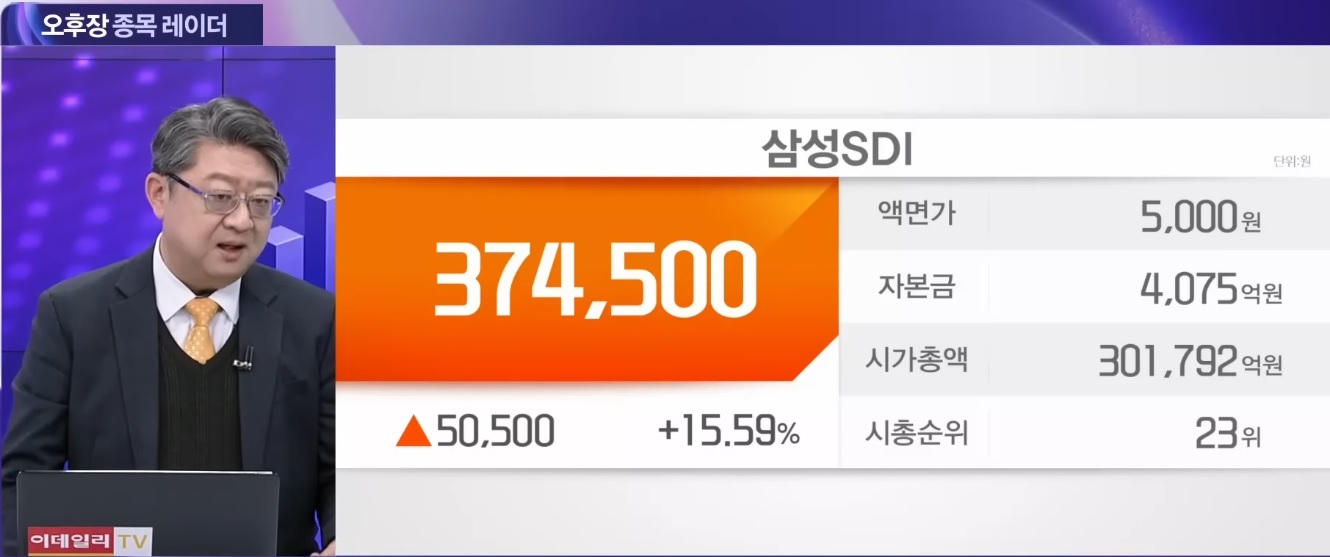

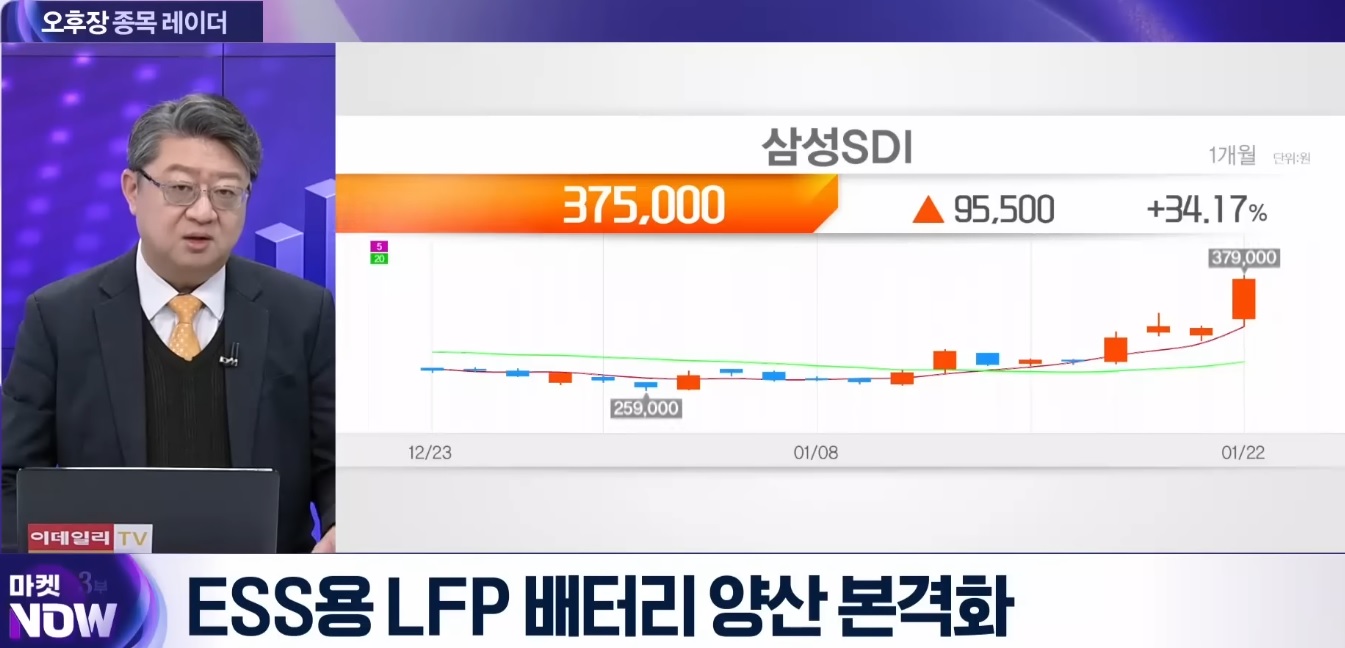

| 이데일리TV 마켓나우 3부 오후장 종목레이더 삼성SDI (0) | 2026.01.22 |

| 키네마스터 AI 활용 동영상 제작 유행 실적개선 기대감 (0) | 2026.01.22 |

| 폴라리스세원 4회차 전환사채 주식전환 위한 호재성 재료 노출 주가부양 노력 (0) | 2026.01.21 |