안녕하세요

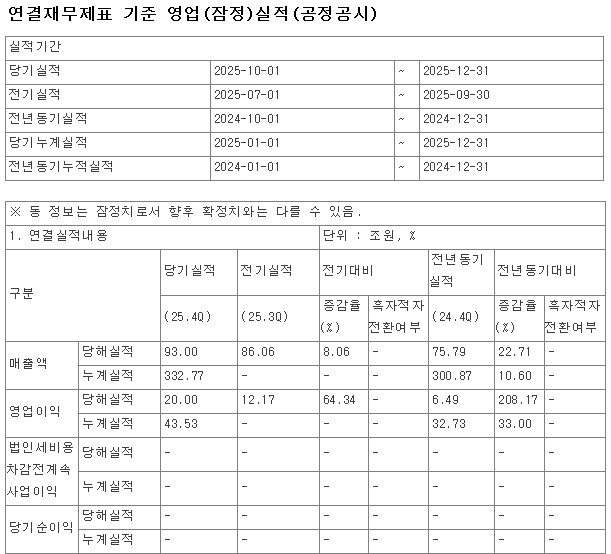

삼성전자가 8일 연결기준 지난해 4분기 잠정 실적으로 매출 93조원, 영업이익 20조원을 발표했는데 매출은 전년 4분기(75조7900억원) 대비 22.71% 늘었고, 영업이익은 같은 기간 6조4900억원에서 208.17% 증가했고 모두 역대 최고치인 매출(2025년 3분기 86조600억원), 영업이익(2018년 3분기 17조5700억원)을 웃도는 수준이라 정부가 외환시장에 개입해 원달러환율을 떨어뜨리지 않았다면 역대급 기록을 낼 뻔 했습니다

삼성전자의 영업이익이 20조원을 넘어선 것은 메모리반도체 부문이 슈퍼사이클에 들어가면서 수익성이 빠르게 개선되었기 때문입니다

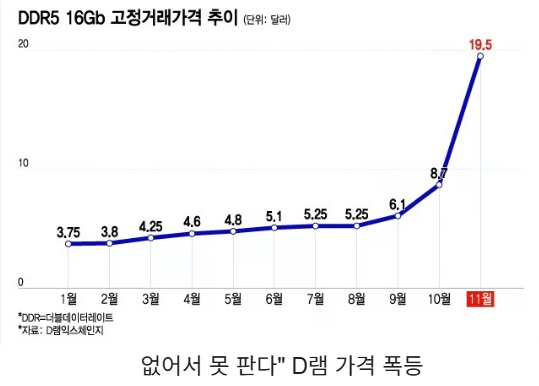

증권가에선 메모리 가격 상승 효과로 반도체 사업을 담당하는 디바이스솔루션(DS)부문의 영업이익이 15조원을 넘긴 것으로 추정하고 있는데 DDR4와 DDR5 등 고성능 D램의 고정거래가격이 지난 해 하반기로 갈 수록 급등하면서 부르는게 값이 되었기 때문에 D램과 낸드 생산량을 즉시 늘릴 수 있는 삼성전자가 수혜를 입고 있습니다

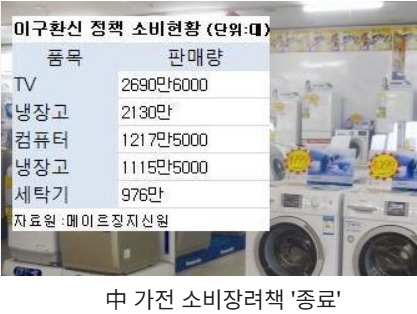

미국의 Ai인프라투자와 중국의 내수경기 진작을 위한 '이구환신'정책 등으로 메몰리반도체의 수요가 급증하면서 가수요까지 따라 붙어 고성능 메모리반도체는 부르는 것이 가격이 되어 버린 상황입니다

삼성전자에 고대역폭메모리(HBM)인 HBM4에서는 엔비디아 공급망에 조기에 진입하여 SK하이닉스의 시장까지 넘보고 있어 실적호전이 계속될 수 있을 것으로 기대감을 갖게하고 있습니다

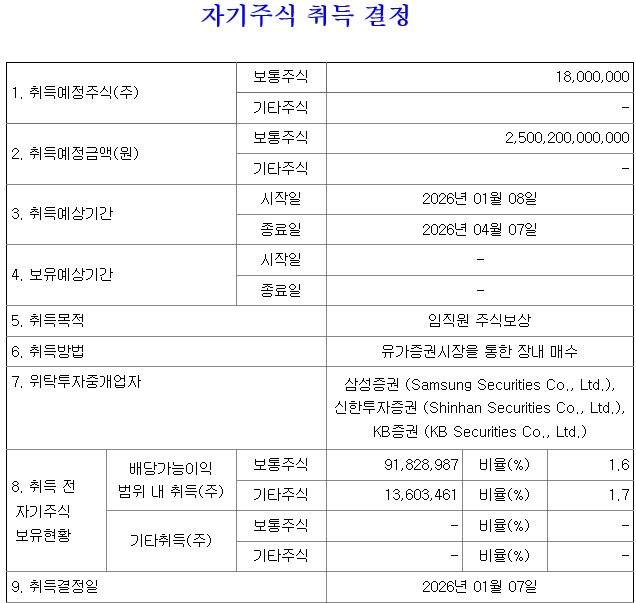

여기에 삼성전자는 약 2조5000억원 규모의 자기주식 취득에 나서는데 임직원에게 지급할 성과급 재원을 확보하기 위한 조치입니다

7일 삼성전자는 보통주 1800만주를 약 2조5000억원 규모로 취득하기로 결정했고 취득 기간은 오는 8일부터 4월 7일까지 약 3개월간이며, 장내매수 방식으로 진행되며 자사주 매입 가격은 지난 6일 종가인 13만8900원을 기준으로 이뤄질 것으로 알려졌습니다

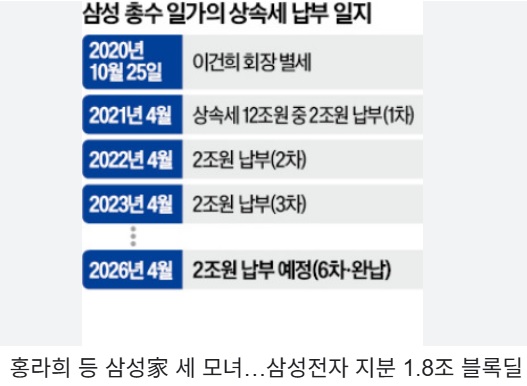

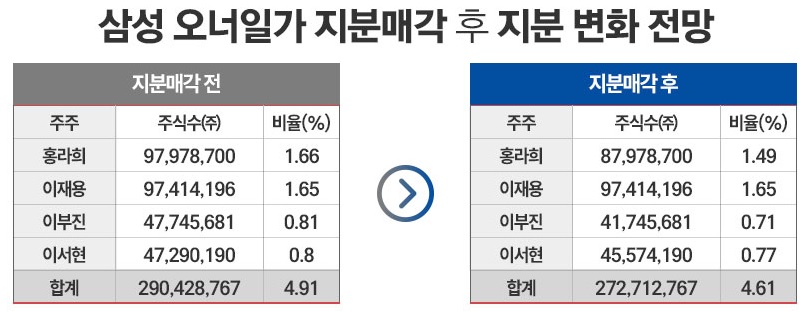

삼성전자가 임직원 보상 차원의 자사주 취득에 나서지만 다른 한편으로 홍라희 여사가 이건희 상속세 몫으로 매각을 추진하는 삼성전자 자사주 1조 8천억원 규모를 소화하기 위한 조치일 수 있는데 오너일가는 삼성전자 주식을 매각하고 삼성전자는 자사주 취득으로 오른 주가를 지탱해 주는 것으로 볼 수 있습니다

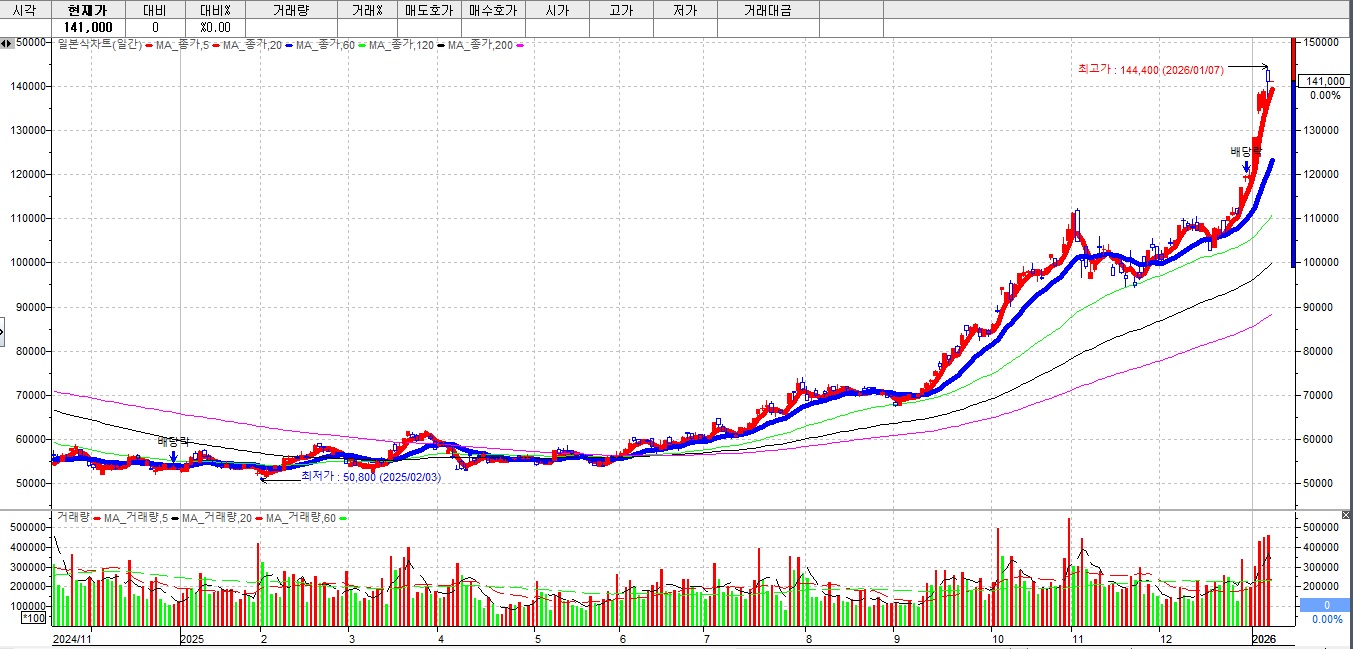

삼성전자는 2025년 실적이 피크일 수 있어 앞으로 실적하락 가능성이 커 주가도 한풀 꺽일 가능성이 있기 때문인데 13만 8900원에 자사주를 받게 될 임직원들은 추가적인 수익이 가능할 지 의문이 들기도 합니다

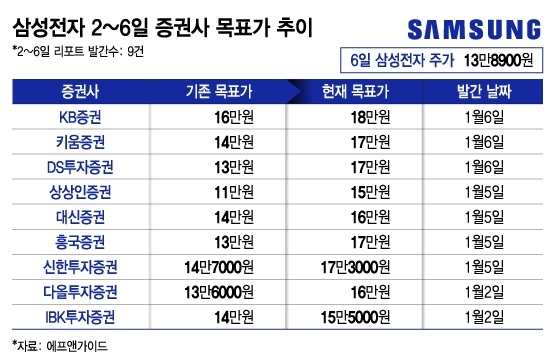

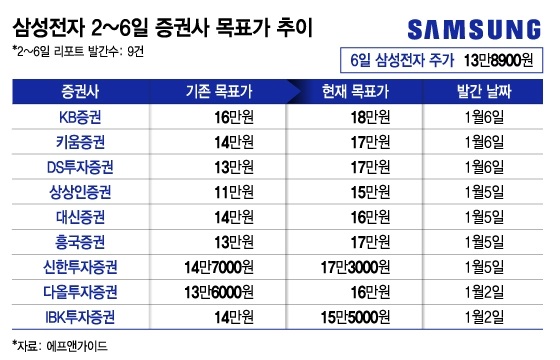

다만 외국계 증권사를 중심으로 국내 증권사들을 뛰어넘는 목표주가를 제시하고 있어 기대감을 갖게 하고 있습니다

삼성전자의 지난 해 잠정실적 기준 적정주가는 10만원 정도라 오버슈팅 구간이라 할 수 있습니다

투자에 참고하세요

'주식시장이야기' 카테고리의 다른 글

| 쏠리드 AI인프라투자와 양자암호보안 투자 수혜 광통신중계기 교체수요 기대 (0) | 2026.01.09 |

|---|---|

| 지투지바이오 약물 장기 지속형 치료제 기술 부각 비마약성 진통제 임상 1상 성공 1분기 중 라이센스 아웃 기대감 (0) | 2026.01.09 |

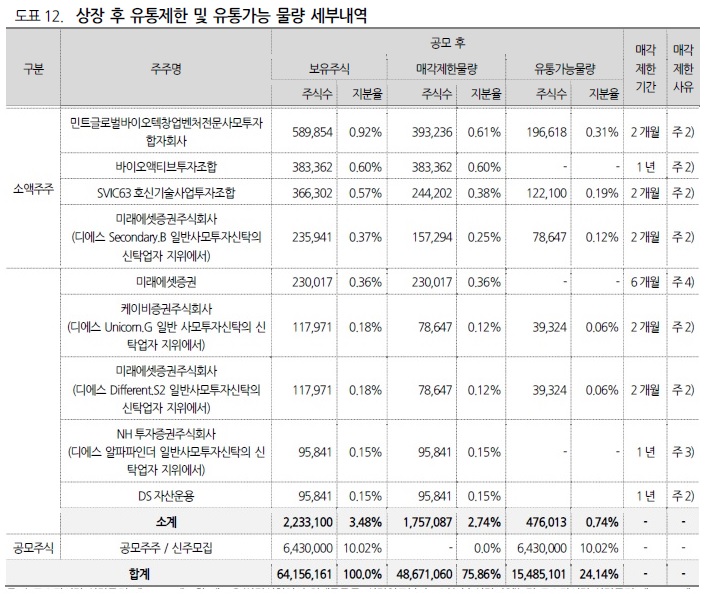

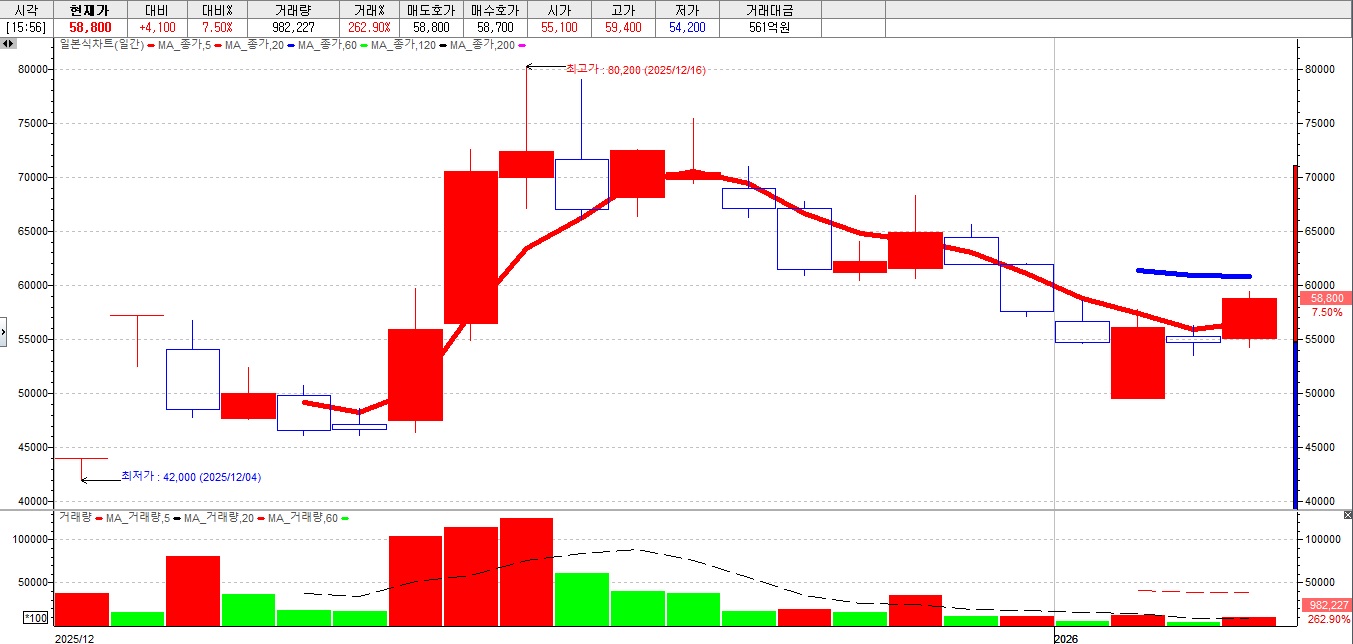

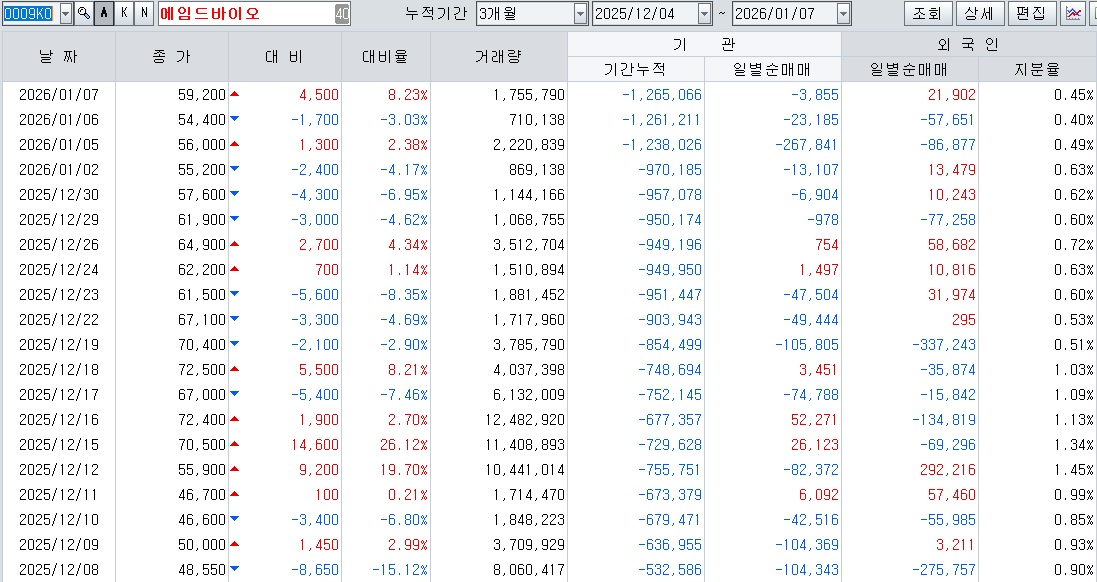

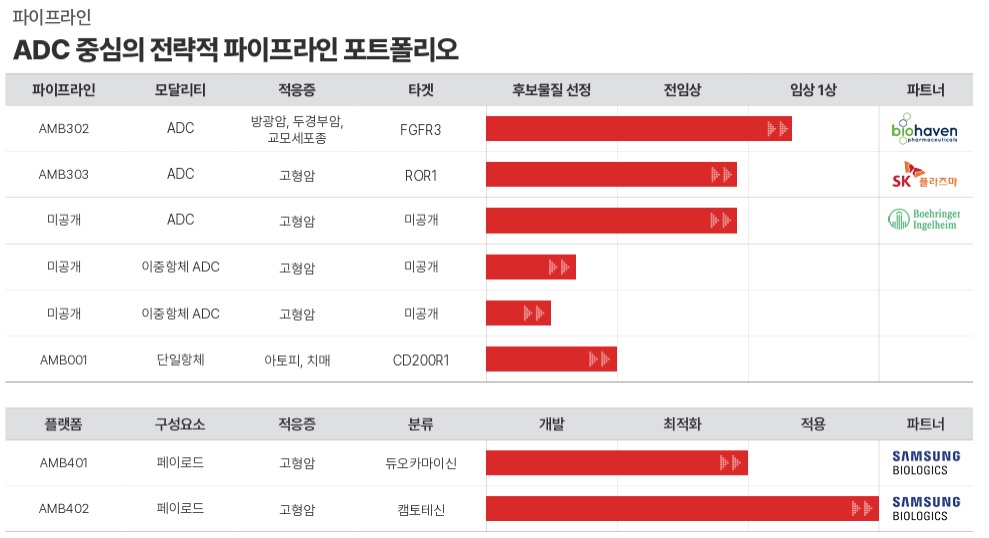

| 에임드바이오 지난 해 12월 26일 라이센스 아웃 계약 실적호전 기대 상장 2개월 보호예수 물량 해제 대비 필요 (0) | 2026.01.08 |

| 자람테크놀로지 통신용반도체 XGSPON 주문형 반도체 수요 증가 실적호전 기대감 (0) | 2026.01.07 |

| 현대글로비스 실적체질 개선 사상 최대 실적 기대감 (0) | 2026.01.07 |