https://youtu.be/478zXTlibLA?si=cpKrHgdTNL-0sKCS

링크를 타고 유튜브에서 시청 부탁드립니다. 좋아요 구독은 더 좋은 컨텐츠 제작에 큰 힘이 됩니다

안녕하세요

삼성전자는 레인보우로보틱스의 주식을 매수할 수 있는 권리(콜옵션)를 이르면 올해 두 차례 행사해 지분 59.94%를 확보해 최대주주에 올라갈 것으로 알려졌는데 레인보우로보틱스는 휴머노이드(인간형) 로봇을 국내에서 처음 만든 회사로 삼성전자가 지난해 지분 14.83%를 확보해 2대주주에 올라 있는 상황입니다.

레인보우로보틱스가 삼성 자회사로 편입되면 사명을 '삼성로보틱스'로 변경할 것으로 알려졌는데 삼성그룹 여러 곳에 흩어져 있는 로봇사업을 삼성로보틱스로 모아 집중도를 높일 것으로 예상됩니다

삼성로보틱스는 삼성전자가 최대주주로 삼성그룹 내 로봇 수요를 기반으로 빠르게 성장할 것으로 기대되는데 관련 부품업체들도 동반해 성장할 것으로 예상됩니다

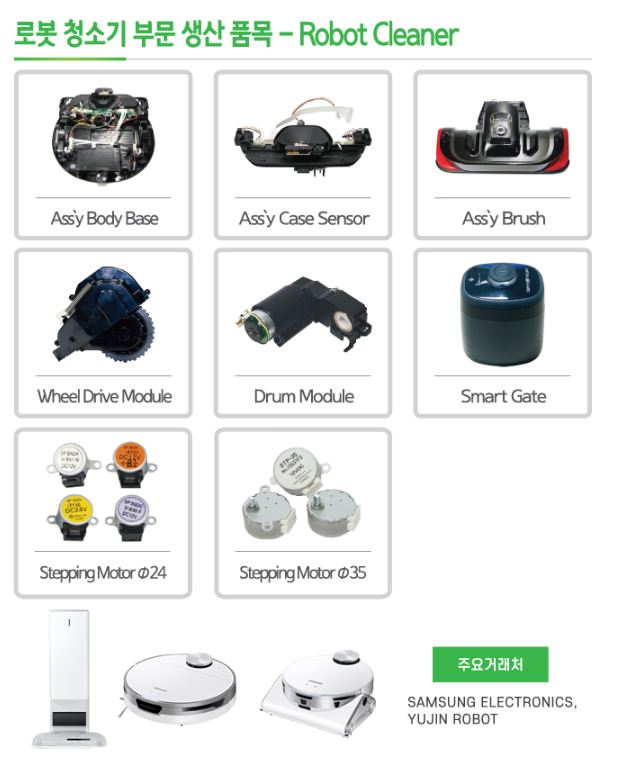

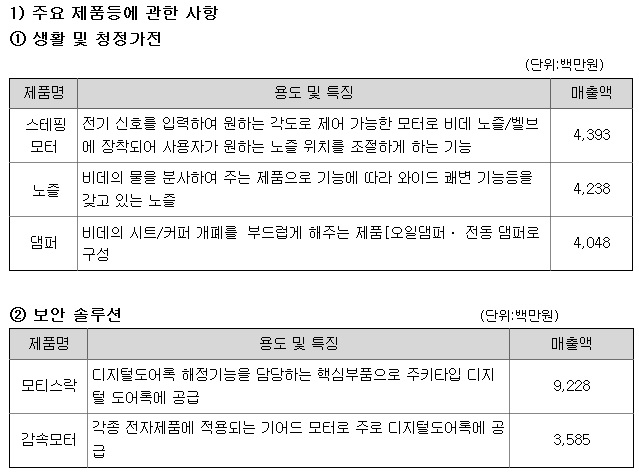

이랜시스는 삼성철소로봇에 로봇감속기를 납품하고 있고 모회사인 이랜텍이 삼성전자의 협력사로 확보한 위치를 점하고 있어 삼성로보틱스의 로봇 사업에 핵심적인 협력사가 될 가능성이 높입니다

삼성전자의 웨어러블로봇인 봇핏에도 로봇감속기를 납품할 것으로 알려져 있어 이랸시스의 성장에 대한 기대감이 그 어느 때보다 큰 상황입니다

LG전자가 CES 2024에서 적극적인 M&A를 통해 신수종사업에 대한 육성의지를 필력했듯이 삼성그룹도 추가적인 M&A로 로봇사업을 육성할 가능성이 커 보입니다

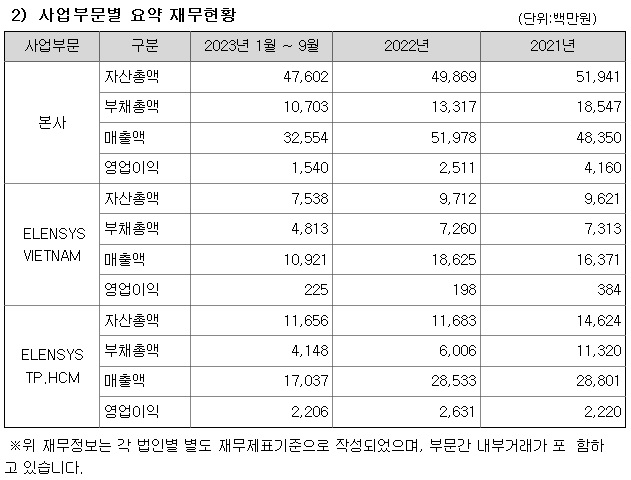

이랜시스의 급등락은 이런 삼성전자의 정책 변화와 맞물려 투자자들의 묻지마 매수가 몰려들면서 나타나는 현상으로 삼성그룹의 로봇사업 진행과 맞물려 실적개선도 빠르게 나타날 수 있어 실적에 따른 우상향 주가챠트를 기대해 볼 수 있습니다

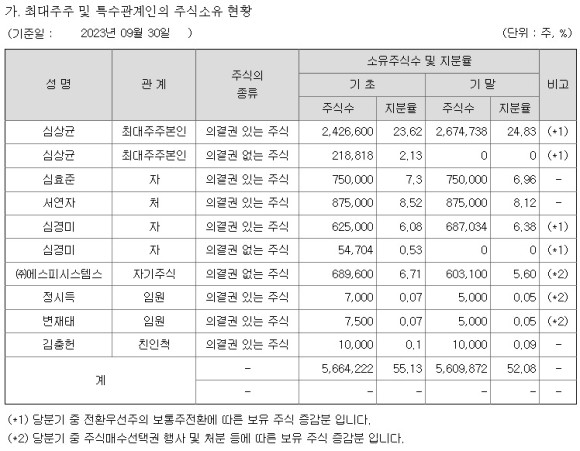

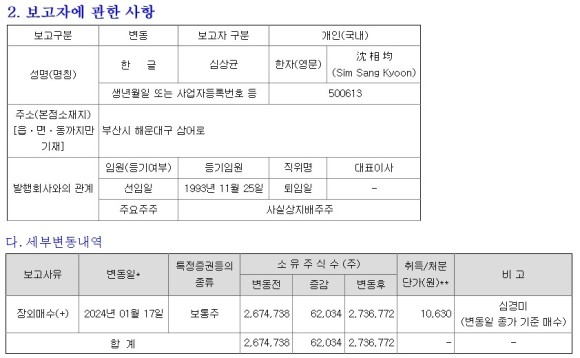

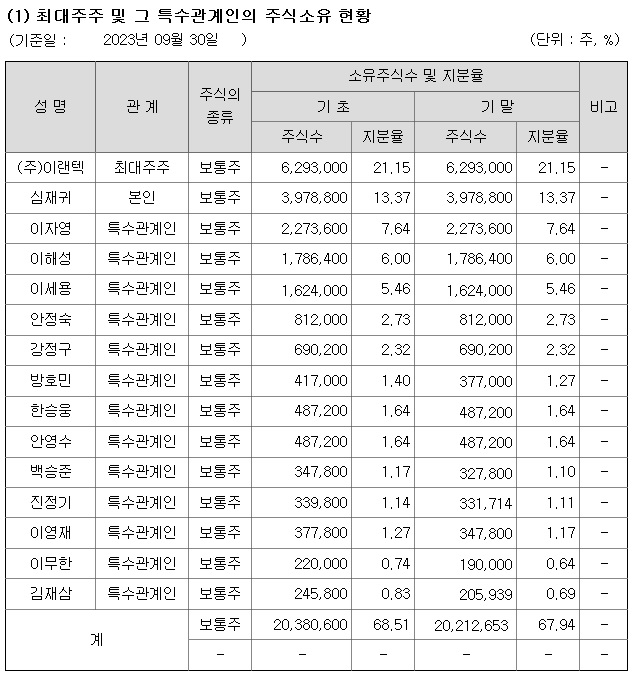

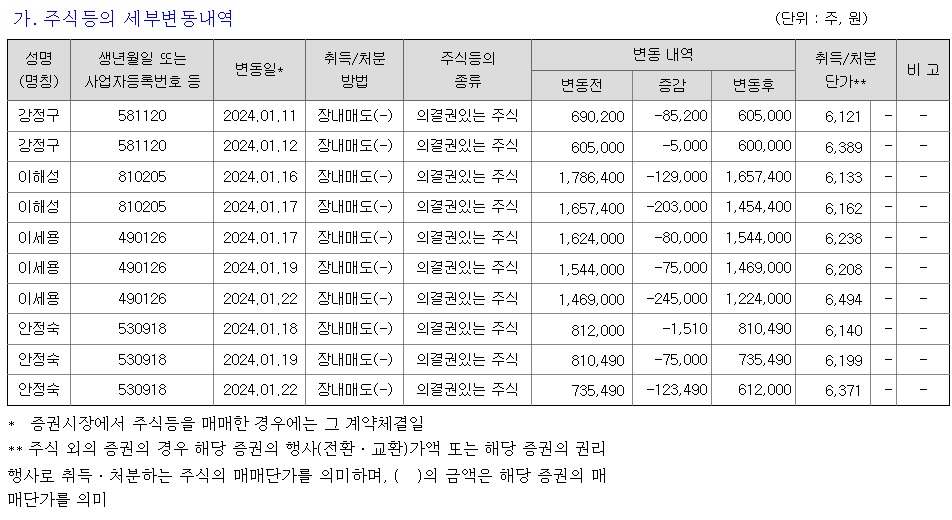

다만 최대주주와 특수관계인들이 6천원을 넘어서면서 일부 차익실현에 나서는 모습이 포착되어 지난 해 3분기 실적 기준 적정주가 7천원에 대해 부담감을 갖고 적정주가에 근접한 주가대에서 일부 차익실현에 나서는 모습입니다

투자에 참고하세요

'주식시장이야기' 카테고리의 다른 글

| 에코플라스틱 미국 조지아 전기차전용공장 조기 가동 수혜 기대감 (0) | 2024.02.13 |

|---|---|

| 현대차와 기아 일본 도요타 자회사 품질부정 반사이익 (0) | 2024.02.13 |

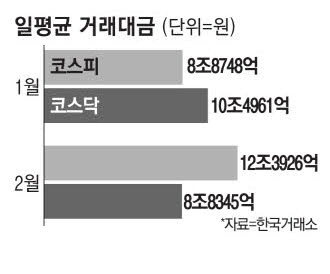

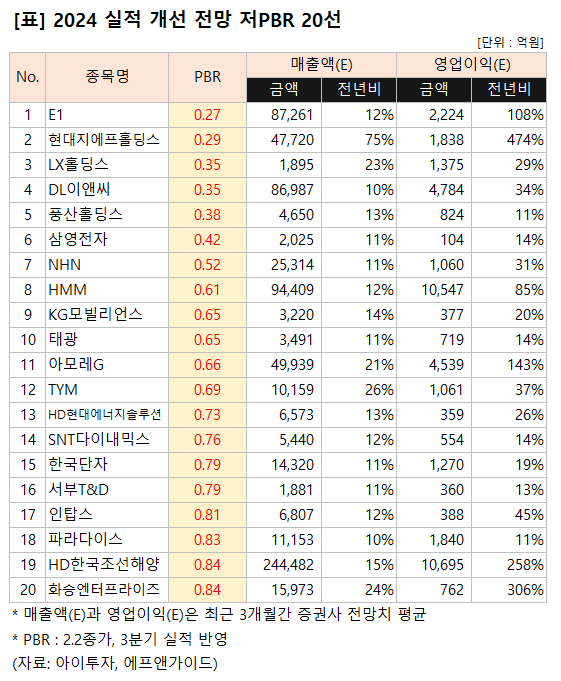

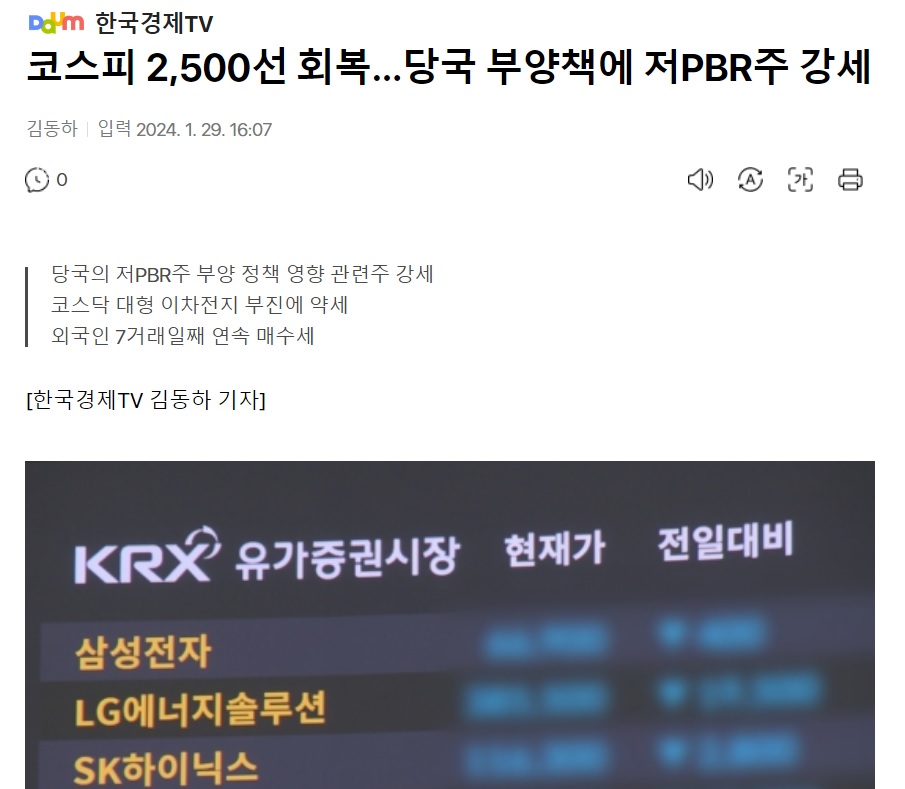

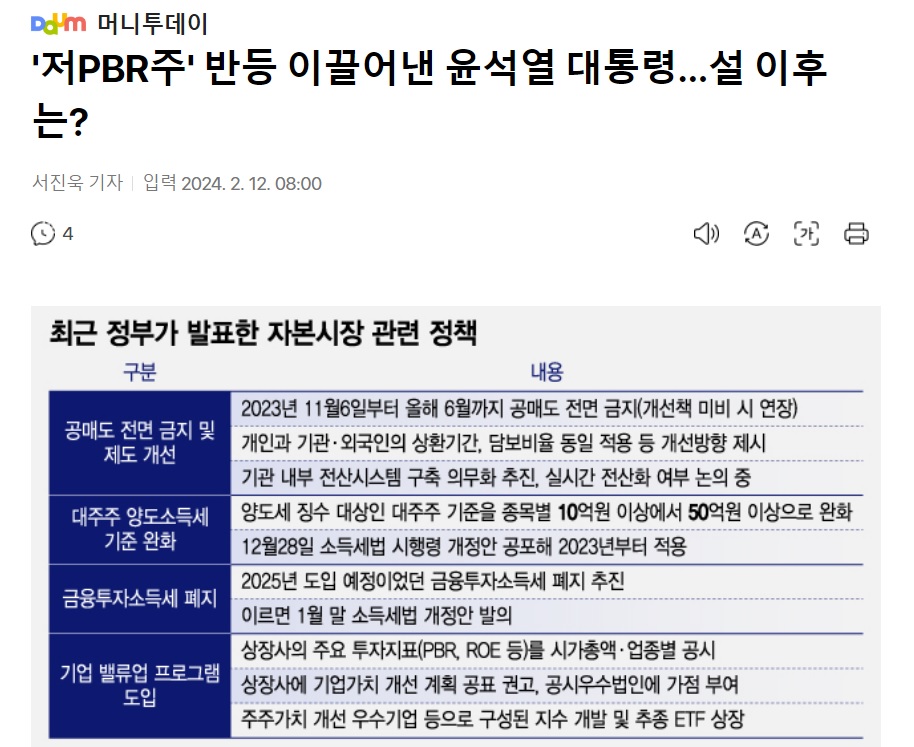

| 저 PBR주 인기 윤석열 정부 기업밸류업 프로그램과 유동성 유입에 상승세 지속 기대감 (2) | 2024.02.12 |

| 아시아나IDT 대한항공과 아시아나항공 합병 일본 승인 기대감 (0) | 2024.02.12 |

| 삼성출판사 더핑크퐁컴퍼니 ‘베베핀 플레이타임(Bebefinn Playtime)’ 세계 8개국 넷플릭스 1위 (2) | 2024.02.12 |