안녕하세요

2차전지용 소재를 생산·판매하는 업체들이 급등하고 있습니다

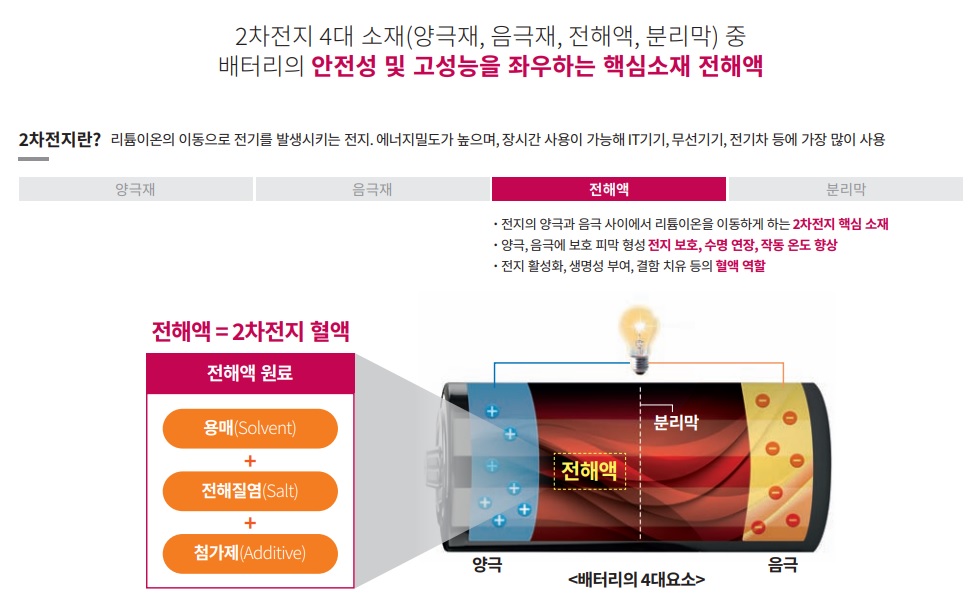

2차전지용 전해액을 생산·판매하는 솔브레인홀딩스의 주가가 급등해 상한가를 기록했고 엔켐의 주가도 어제와 같이 급등세를 이어가며 10%대 상승세를 나타냈습니다

전구체를 생산하는 에코앤드림도 급등세를 나타내고 있는데 2월들어 약 130%대 급등세를 나타내고 있습니다

미국의 인플레이션감축법(IRA)에의 해외우려기업(FEOC)) 세부지침에따라 중국기업이 미국 생산 전기차에 소재와 부품을 납품하지 못하도록 막으면서 국내 업체의 반사이익이 기대되기 때문입니다

LG에너지솔루션과 GM의 합작법인인 얼티엄셀즈의 생산라인에 들어가는 분리막과 전해액 밸류체인이 중국에서 한국과 일본으로 전환될 가능성이 커진 것도 관련 종목들의 주가급등에 영향을 미친 모습입니다

'2차전지 저격수'로 불리는 유진투자증권 한병화 연구원이 2차전지 소재업체들의 버블을 주장하는 보고서를 내놓는 날 기다렸다는 듯이 2차전지 소재업체들이 급반등세를 나타내고 있어 증권사에서 보고서가 나오면 청개구리처럼 생각하면 수익이 난다는 증시격언이 또 한번 맞아 떨어진 것 같습니다

앞에 글에서도 설명했듯이 전기차 업체들과 자동차 완성차 업체들은 배터리셀 업체를 거치지 않고 배터리 내재화에 대해 연구를 하고 있는데 소재 업체들은 배터리셀 업체를 거치지 않고 전기차 업체와 완성차 업체와 직거래를 할 수도 있기 때문에 소재업체들의 몸값이 더 비싸진 느낌입니다

유진투자증권 한병화 연구원의 분석도 의미가 있지만 장기적으로 전기차 업체들의 정책이 배터리 내재화를 향해 있다는 측면에서 배터리셀 업체보다 2차전지 소재업체들의 몸값이 높이 평가되는 것은 자연스러워 보입니다

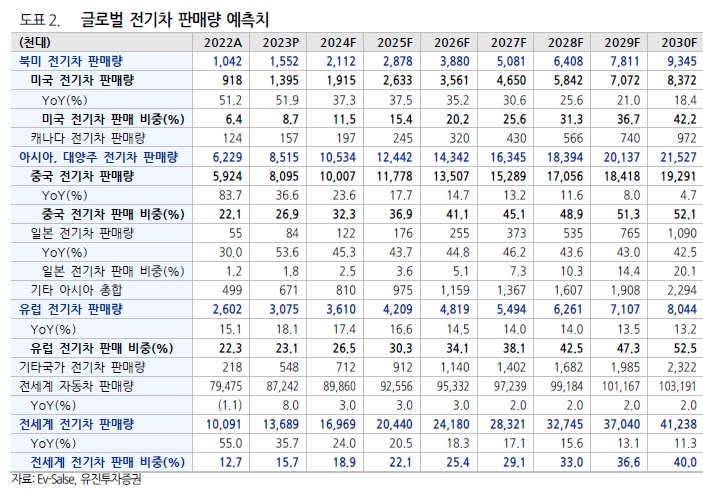

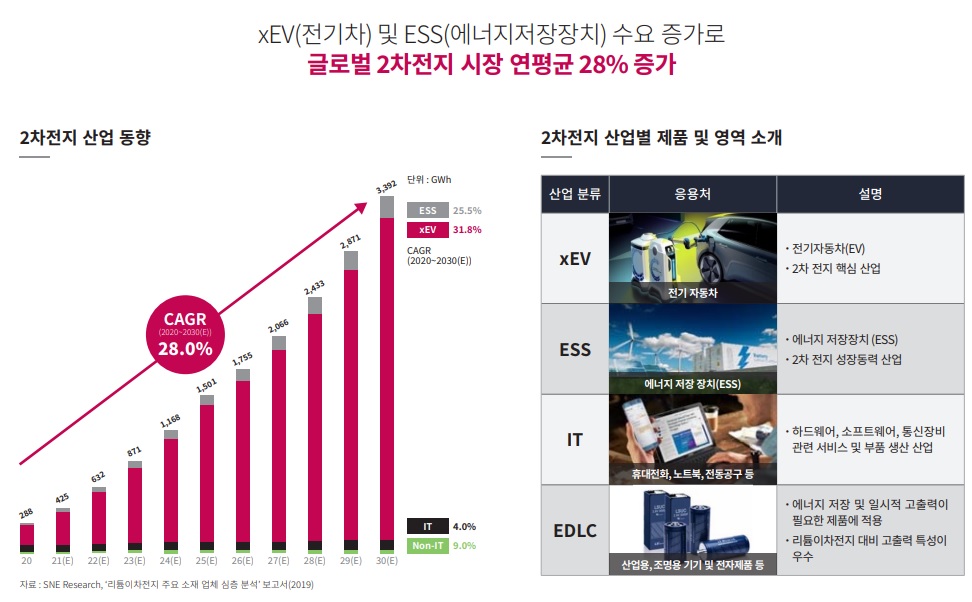

전기차 대중화를 향해 가는 데 있어 전기차 가격인하와 배터리소재의 안정적 공급망 확보는 무엇보다 중요한 사안입니다

전기차 소재업체들은 초기 자본투자가 큰 화학산업이고 전기차 완성차 업체를 상대하는 것이라 진입장벽을 갖고 있고 안정적인 납품처를 갖고 있는 모습입니다

전구체와 관련된 종목들이 지난 한달여간 랠리를 펼치며 주가 급등을 나타내고 있어 여전히 숏티지 나고 있다고 생각하는 투자자들이 많은 것 같습니다

투자에 참고하세요

'주식시장이야기' 카테고리의 다른 글

| 탑머티리얼 LFP배터리 양극재 국산화 성공 양산설비투자 개시 (0) | 2024.02.21 |

|---|---|

| 미래컴퍼니 2023년 잠정실적 영업손실 과거 부실 떨고 의료수술로봇과 전고체배터리 제조장비 신규사업 본격화 (0) | 2024.02.21 |

| 한병화 유진투자증권 연구원 2차전지 주가거품 경고 (0) | 2024.02.20 |

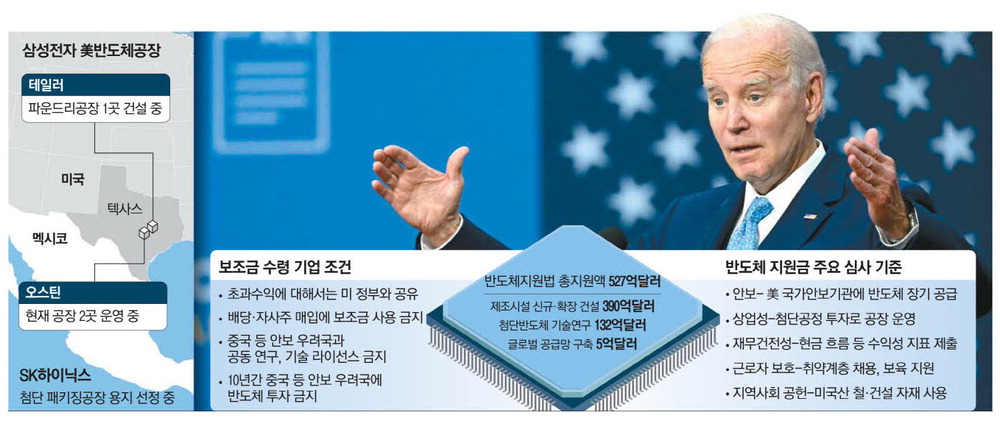

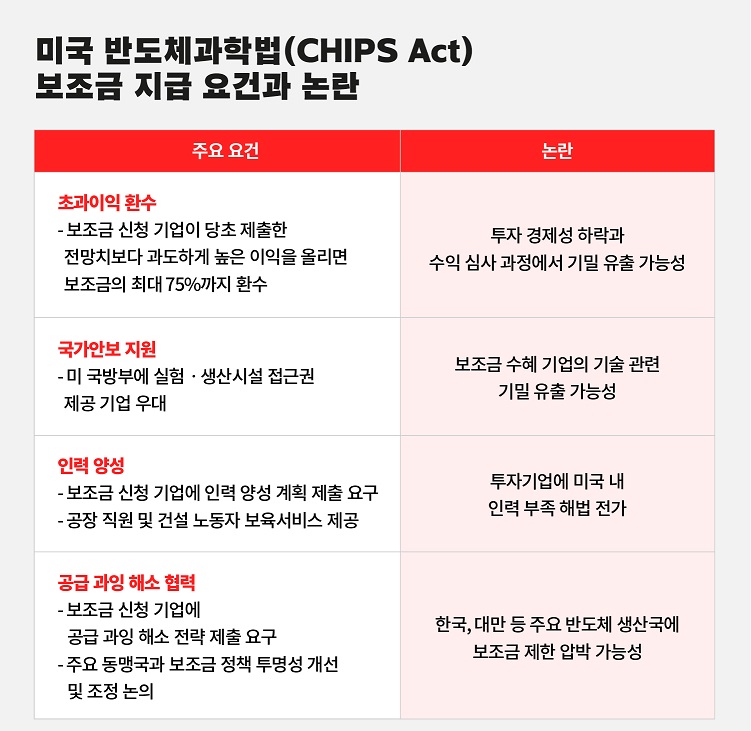

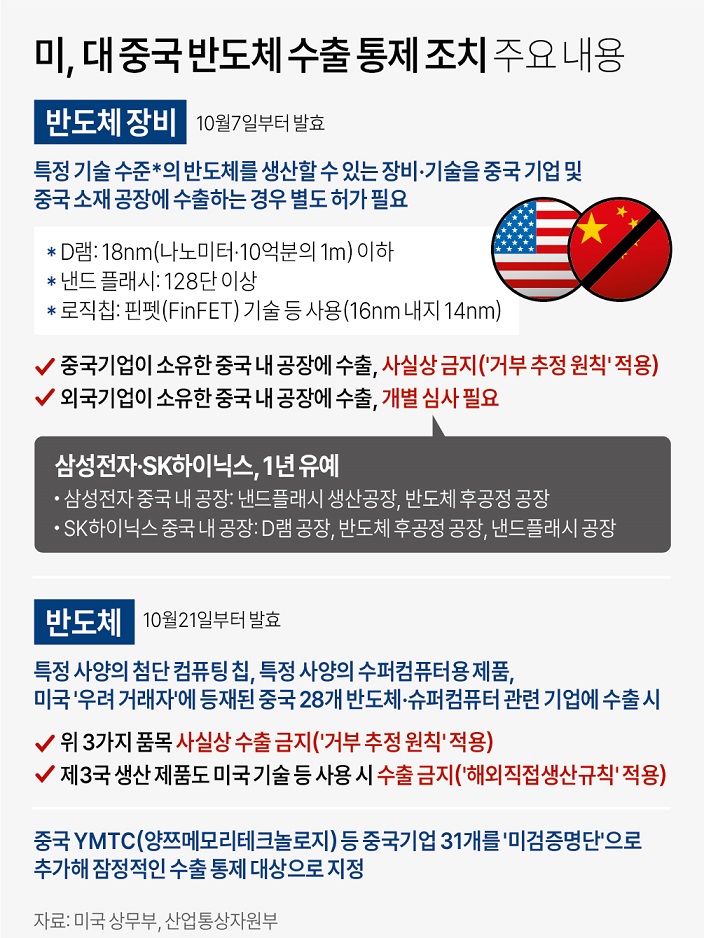

| 미국 반도체 과학법Chips 미국 반도체 기업 우선 지원 순진한 삼성전자와 SK하이닉스 또 당했다 (0) | 2024.02.20 |

| 에이스테크 6G 투자와 제4이동통신 기지국 신규건설 수혜 기대감에 급반등세 (2) | 2024.02.20 |