안녕하세요

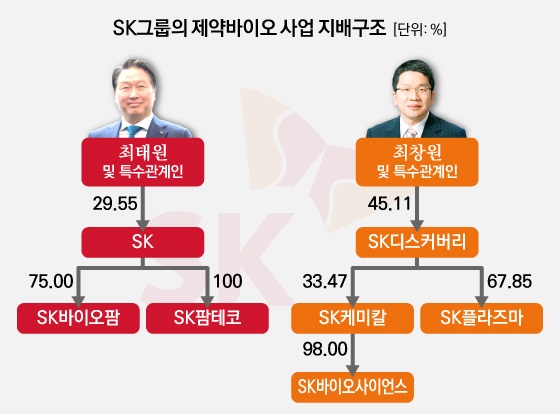

안다자산운용은 주주가치 제고를 위한 SK디스커버리의 SK케미칼 주식 공개매수는 원칙적으로 환영하나 공개매수 가격이 너무 낮다고 2일 지적하며 반발하고 있습니다.

이 날 안다운용은 “SK디스커버리의 SK케미칼 공개 매수가격이 SK케미칼의 적정주가 25만 원의 50%에도 미치지 못하는 너무 낮은 가격이라 실망스럽다”라며 “공개매수 가격은 최소한 적정주가 대비 30-40% 정도 할인을 고려해 15만 원 수준에서 이루어져야 한다”라고 주장했습니다.

앞서 안다운용은 지난 달 SK케미칼 주주행동주의 캠페인 Reevaluationskchem을 통해 SK케미칼의 주가가 NAV 대비 극도로 저평가가 되어 있다고 주장했고 이에 따라 주주가치 제고를 위해 보유중인 SK바이오사이언스 주식 중 일부를 SK케미칼 주주들에게 현물배당 할 것을 SK케미칼 측에 요청한 것입니다.

금융투자업계에선 SK디스커버리의 이번 공개매수는 SK바이오사이언스 물적분할 및 상장으로 저평가된 SK케미칼의 주주가치를 제고하기 위한 시장의 목소리를 반영한 것으로 평가했는데 SK바이오사이언스의 분할 상장으로 SK케미칼 주주들은 주가급락으로 손해를 크게 보고 있기 때문입니다.

안다자산운용에 따르면, 9월 1일 종가기준으로 SK케미칼이 보유하고 있는 SK 바이오사이언스 주식의 가치는 약 5조 7000억 원 규모로 NAV 방식으로 산정한 SK케미칼의 시장가치는 약6조 6000억 원으로 현재 시가총액 약1조 6600억 원의 4.1배에 달한다는 것이 안다운용 측 주장입니다.

국내 지주사 평균할인율 40%를 고려하더라도 SK케미칼의 적정주가는 주당 25만 원 수준인데, 이런 상황에서 SK케미칼 주식을 주당 10만 8800원에 공개매수하는 것은 SK케미칼의 적정 주가보다 50% 이상 할인된 가격에 매수하는 것으로 Sl디스커버리에게만 유리한 공개매수가격이라고 반발하고 있는 것입니다 따라서 안다운용은 공개매수 가격은 최소한 적정주가 대비 30-40% 정도 할인을 고려해 15만 원 수준에서 이루어져야 한다고 강조했습니다.

안다자산운용 ESG투자본부 박철홍 대표는 “원칙적으로 공개매수 행보엔 환영하지만 공개매수 가격이 SK케미칼의 적정 주가인 25만 원의 50% 에도 미치지 못하는 가격으로 진행되는 것은 매우 우려스럽다”라며 “이는 자칫 주주가치 제고를 위한 대주주의 노력이 현저히 낮은 가격으로 대주주의 지분율을 늘리기 위해 공개매수를 편법으로 사용된 것으로 오도될 수 있다”라고 언급했고 이어 “따라서 진정한 주주가치 제고 목적을 달성하기 위해서는SK디스커버리측에서 공개매수 가격을 15만원 수준에 근접하는 가격으로 올려서 진행하는 것이 적절하다”라고 주장했습니다

실제로 SK디스커버리에서 이를 받아들일 이유는 없어 보이는데 공개매수에 들어가는 비용이 크게 급증하기 때문입니다

일종에 경영권 분쟁으로 비춰지기 때문에 SK케미칼 주가재평가가 이뤄지며 급등하고 있습니다

투자에 참고하세요

'주식시장이야기' 카테고리의 다른 글

| 뉴스타파 윤석열 대통령 부인 김건희 주가조작 관련 윤석열 거짓말 보도 공직선거법 위반 현직 대통령 불소추특권 방탄활용 (0) | 2022.09.02 |

|---|---|

| 온라인 교육 1위 기업 메가스터디교육 경영권 매각 실패 (2) | 2022.09.02 |

| SK바이오사이언스 국산 코로나19백신 접종 개시 "백신주권" 확보 의미 (0) | 2022.09.02 |

| 하이브 주가 그룹 방탄소년단(BTS) 병역 특례 관련 롤러코스트 주가움직임 (0) | 2022.09.02 |

| 디엔에이링크 경영권분쟁 현 경영진과 소액주주 등에 얻은 과거 경영진의 싸움 (0) | 2022.09.02 |