안녕하세요

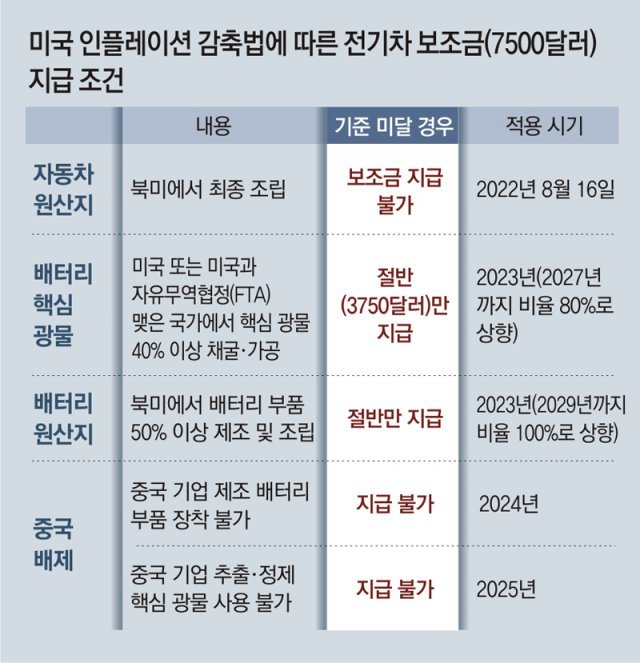

2일(현지시간) 미국 에너지부와 환경보호청은 IRA에 따라 연방 정부의 보조금을 받게 되는 18개 차종을 발표했는데 현대차의 경우 아이오닉5·9, 기아 EV6·EV9, 제니시스 GV70 전동화 모델이 보조금 대상에 포함됐습니다.

테슬라는 사이버트럭, 모델3, 모델X, 모델Y 등이 보조금 지급 대상으로 확정됐습니다

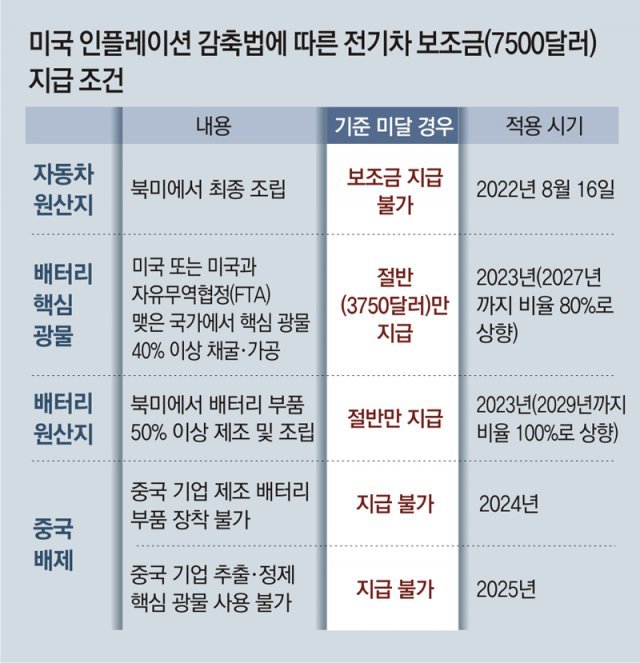

이들 전기차 모델들은 인플레이션감축법IRA에 따라 미국 정부의 전기차 보조금을 지원받을 수 있는데 그 만큼 전기차 판매에서 유리한 위치를 점하게 된 것입니다

현대차와 기아는 미국 조지아주 전기차 신공장이 가동을 하면서 미국에서 생산한 전기차 모델들에 대해 보조금 대상에 이름을 올리게 된 것입니다

지금까지 조바이든 정부에서 현대차와 기아는 렌트카와 같은 리스차량에 한해 IRA법 예외를 인정받아 전기차 보조금을 박받아와서 미국 전기차 시장에서 경쟁에 어려움을 겪어 왔습니다

이런 상황에서도 현대차와 기아는 테슬라에 이어 미국 전기차 시장 점유율 2위를 차지해 왔기에 경쟁력 있는 전기차 모델로 평가되고 있었고 미국 차 브랜드인 포드와 GM이 테슬라의 전기차 가격인하에 고전을 면치 못할 때 현대차와 기아는 최신 전기차 모델의 잇점에 경쟁력 있는 가격으로 미국 전기차 시장점유율을 늘려 왔습니다

이제 전기차 보조금까지 수령하게 되어 미국 전기차 시장 판도에 큰 변화가 불가피해 졌습니다

테슬라 CEO 일론 머스크도 현대차와 기아의 전기차만큼은 인정할 정도로 테슬라의 강력한 경쟁자로 대두될 것 같습니다

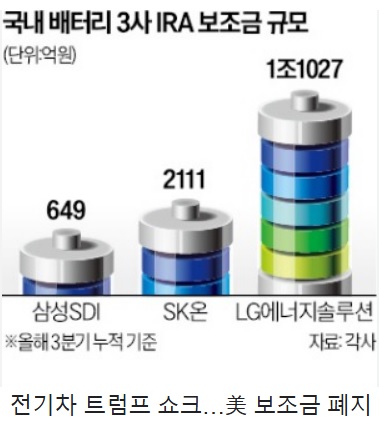

2차전지 업체들도 현대차와 기아의 전기차 판매증가 기대감에 오랜만에 주가 반등이 나타나고 있는 전기차 캐즘 극복을 위한 첫발을 뗀 모습입니다

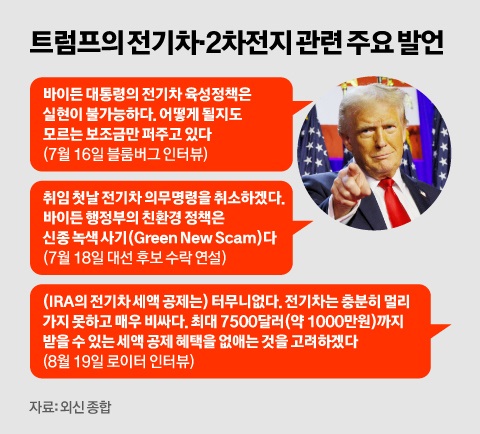

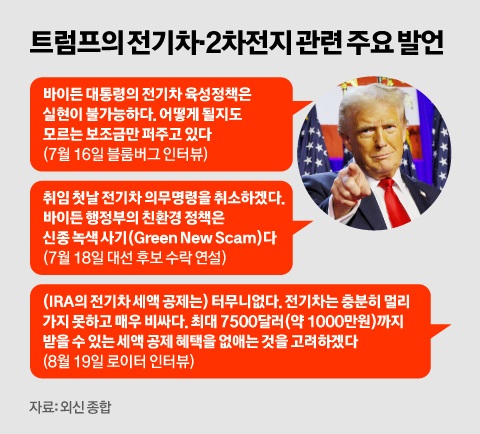

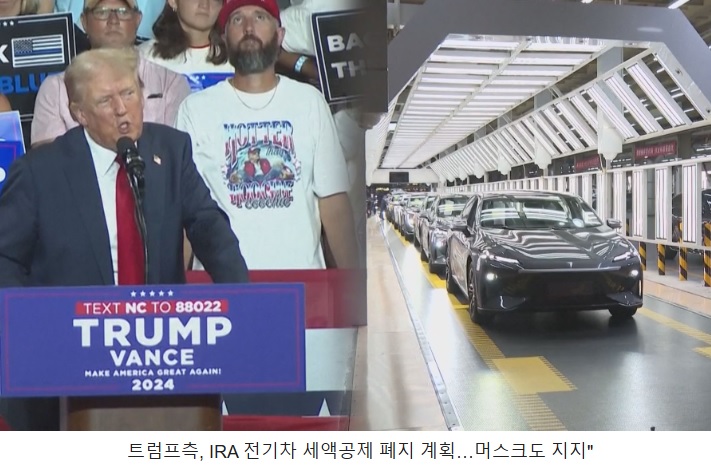

문제는 트럼프 2기 정부가 출범한 이후 현대차와 기아에 대해 전기차 보조금 지급을 끊을 수 있다는 점으로 테슬라 CEO 일론머스크도 경쟁자들의 시장 진입을 막기 위해 전기차 보조금 지급을 중단하는데 찬성하고 있습니다

테슬라도 판매가 줄어들 수 있지만 이미 미국 전기차 시장의 부동의 1위라 신규 경쟁자들이 시장 진입을 못하게 막는 것이 더 유리하다고 판단하는 것입니다

트럼프 2기 정부의 관세정책과 미국 우선주의 정책으로 미국으로 수출하는 기업들에 어려움이 가중 될 것으로 보여 현대차와 기아도 피해를 볼 것으로 보입니다

그 나마 다행한 것은 무능의 극치인 윤석열 정부가 조기에 끝나고 합리적이고 실력 있는 정부가 구성될 가능성이 크다는 것으로 트럼프 2기 정부를 잘 대응할 수 있는 정부가 들어서면 우리 기업들에 대한 보호무역주의 차별을 어느 정도 막아 낼 수 있을 것으로 예상됩니다

그런 점에서 윤석열 정부에서 임명된 최상목 대행 같은 무능하고 사리사욕에 쪄든 밥그릇 지키기에만 급급한 것들은 하루 빨리 집으로 돌아가야 할 것입니다

2차전지주들에게 모처럼 돌아온 기회를 잘 살려야 할 것입니다

투자에 참고하세요

2차전지 관련주

LG에너지솔루션

SK이노베이션

LG화학

삼성SDI

신흥에스이씨

아모그린텍

일진머티리얼즈

포스코케미칼

에코프로비엠

에코프로

솔브레인

SKC

브이원텍

엠플러스

후성

천보

만도

코이즈

대주전자재료

두산퓨어셀

솔루스첨단소재

KG케미칼

삼화전기

삼화전자

삼화콘덴서

디에이테크놀로지

상아프론테크

성창오토텍

원익피앤이

피에스텍

상아프론테크

상신이디피

엘앤에프

우수AMS

삼진엘앤디

신성델타테크

씨아이에스

에코프로

현대공업

TCC스틸

피엔티

뉴인텍

세원

한국단자

한온시스템

파워로직스

대보마그네틱

아이티엠반도체

코윈테크

SFA

티에스아이

이노메트리

인텍플러스

필옵틱스

하나기술

에이프로

'주식시장이야기' 카테고리의 다른 글

| SKC 유리기판 상용화 2025년 실적호전 기대감 (2) | 2025.01.04 |

|---|---|

| 이데일리온 주식투자 유료강의 할인프로모션 진행 (4) | 2025.01.04 |

| 윤석열 적법한 법원 체포영장 집행 거부 공수처 체포 실패 국가신용등급 강등 위험 고조 (6) | 2025.01.04 |

| 애경케미칼 미중기술패권전쟁 수혜 나트륨 이온 배터리 SIB 개발 수혜주 (2) | 2025.01.03 |

| HD현대에너지솔루션 윤석열 탄핵 에너지 정책 변화 RE100 투자 증가 수혜주 (2) | 2025.01.03 |