링크를 타고 유튜브에서 시청 부탁드립니다. 좋아요 구독은 더 좋은 컨텐츠 제작에 큰 힘이 됩니다

안녕하세요

LG이노텍은 이번 '아이폰 16'에서도 폴디드줌 카메라모듈을 단독 공급하는데 특히 전작인 아이폰 15의 경우 최상위 모델에만 적용됐던 폴디드줌이 프로 모델까지 확대 적용되면서 평균판매단가(ASP)가 크게 상승할 전망입니다

LG이노텍은 애플 아이폰의 카메라모듈 공급회사로 독보적인 파트너쉽을 갖고 있는데 중국 카메라업체들의 기술수준이 낮고 국내 업체들의 양산능력이 떨어지기 때문에 기술력과 양산능력 모두에서 애플 아이폰의 최적 파트너사가 되고 있기 때문입니다

애플아이폰의 판매율 제고에도 LG이노텍 카메라모듈의 성능이 주요 이유가 되고 있어 애플이 함부로 할 수 없는 부품사가 되고 있습니다

LG이노텍은 이런 시장지위를 이용해 향후 2년간 출하될 아이폰 5억대 가운데 2억9000만대에 LG이노텍 카메라모듈이 탑재될 것으로 예상되고 있고 아이폰 카메라모듈 공급 점유율 58%로 1위를 기록할 것으로 추정되고 있습니다

LG이노텍의 실적을 좌우하는 것은 애플 아이폰의 판매량이 되고 있는데 중국 시장 내 애플 아이폰의 시장점유율이 급감하고 있어 시장의 우려를 낳고 있습니다

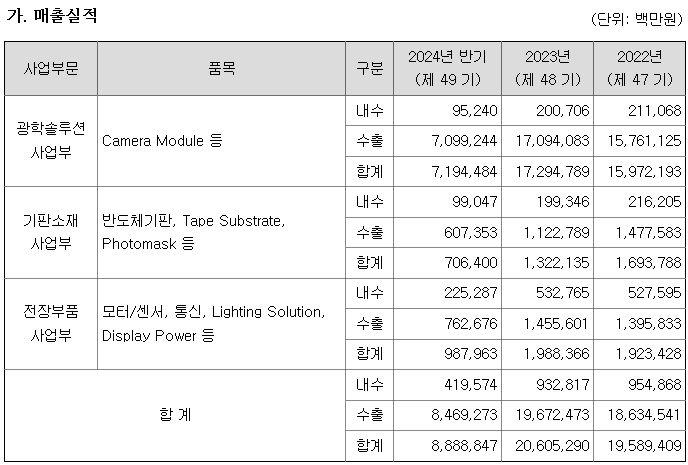

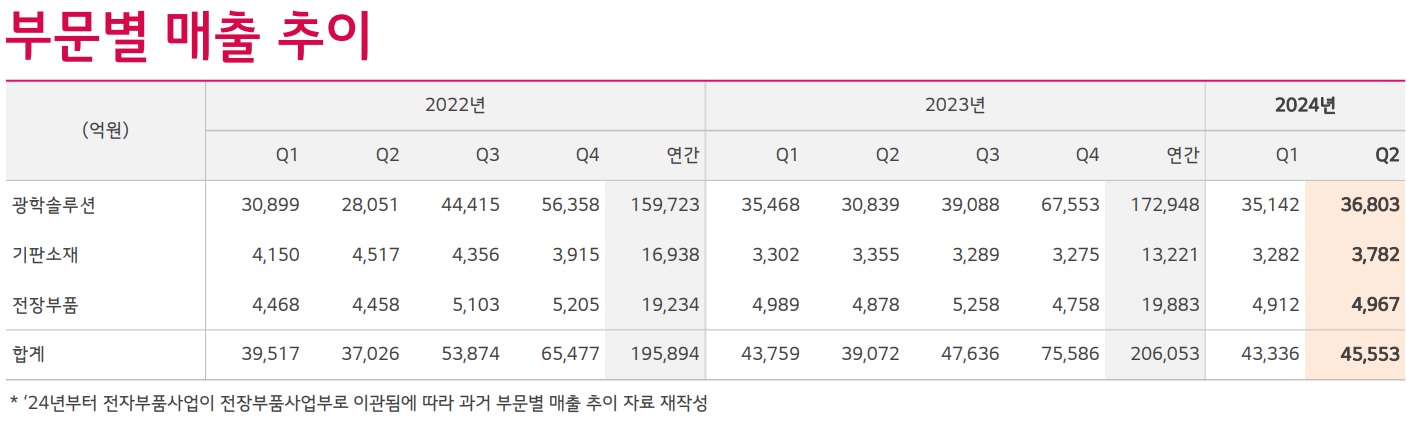

LG이노텍은 카메라모둘에 대한 매출의존도를 낮추기 위해 전장부품을 키우고 있는데 현재 LG이노텍의 전장부품 수주가 급증하고 있어 점차 매출비중을 늘려가고 있습니다

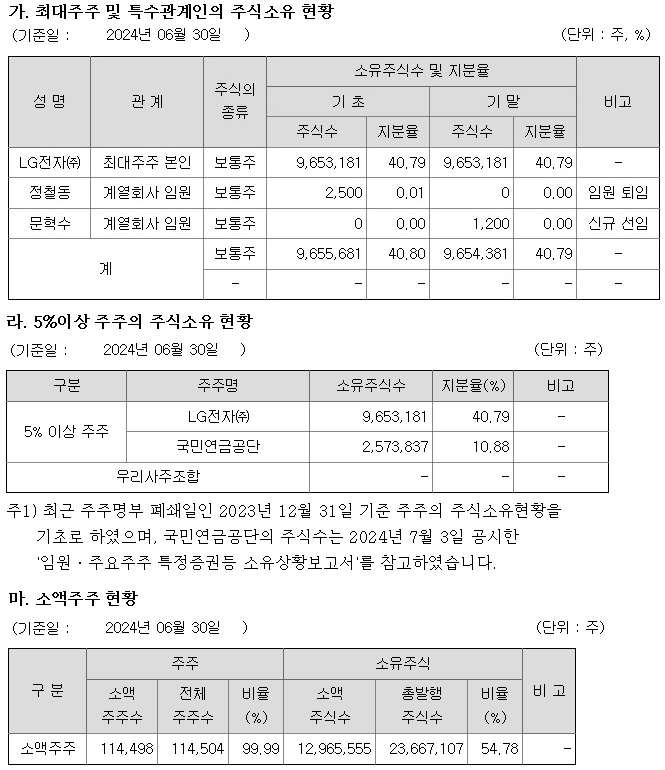

모회사인 LG전자가 전장사업을 키우고 있어 LG이노텍이 수혜를 보고 있는데 LG그룹은 마음만 먹으면 언제든지 전기차를 생산할 수 있다고 할 정도로 전장사업을 키우고 있습니다

마지막으로 LG이노텍이 갖고 있는 PCB기판 사업에서 유리기판 개발은 인공지능AI 시장 선점을 위해 투자를 늘리고 있는 분야인데 AI데이타센터의 투자급증에 유리기판의 양산필요성이 대두되고 있기 때문입니다

LG이노텍은 현재의 캐시카우 카메라모듈과 미래 먹거리 전장사업부문 그리고 차세대 먹거리 유리기판으로 안정적인 사업구조를 가져가고 있어 기업가치가 커지고 있습니다

LG이노텍의 2분기 실적기준 적정주가 30만원으로 평가되고 있어 저가매수세가 유입될 가능성이 커 보입니다

투자에 참고하세요

'주식시장이야기' 카테고리의 다른 글

| LG에너지솔루션 2분기 적자 전기차 캐즘 영향 실적 바닥 기대감 (0) | 2024.09.02 |

|---|---|

| 알테오젠 코스닥 싯가총액 1위 약세장의 투자도피처 머니게임 양상 (10) | 2024.09.02 |

| LG디스플레이 애플 아이폰16 AI인텔리전스 채용 수혜 흑자전환 기대감 (0) | 2024.09.02 |

| 금융감독원 부실저축은행 자본확충 계획 요구 금융권 부동산 PF 부실폭탄 한계점 도달 (6) | 2024.09.01 |

| 디이엔티 LG엔솔 일본혼다 미국합작사 2차전지제조장비 대규모 발주 수주 중국 BOE 8.6세대 OLED 장비 발주 수혜 기대감 (2) | 2024.09.01 |