링크를 타고 유튜브에서 시청 부탁드립니다. 좋아요 구독은 더 좋은 컨텐츠 제작에 큰 힘이 됩니다

안녕하세요

알테오젠의 신약개발 기술플랫폼의 라이센스 아웃 성공으로 큰 금액의 마일스톤이 유입되고 있어 국내 신약개발사 중 성공한 신약개발사로 알려져 있지만 라이센스 아웃 이라는 불확실한 수익을 기반으로 코스닥시장 시사총액 1위 기업에 오른 것은 그렇게 좋아 보이지 않는 모습입니다

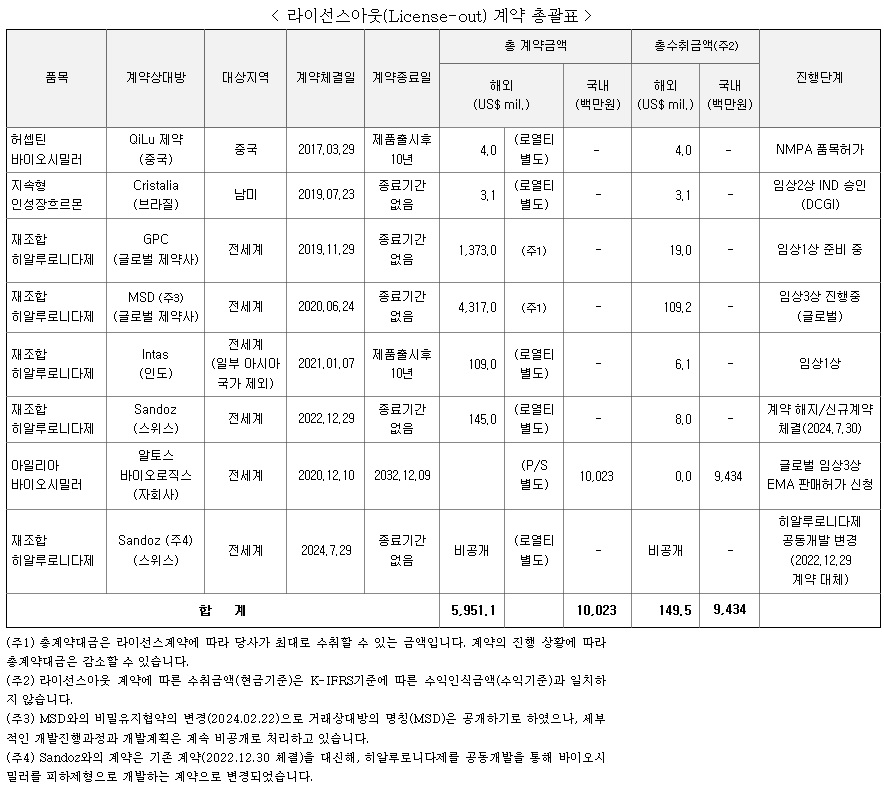

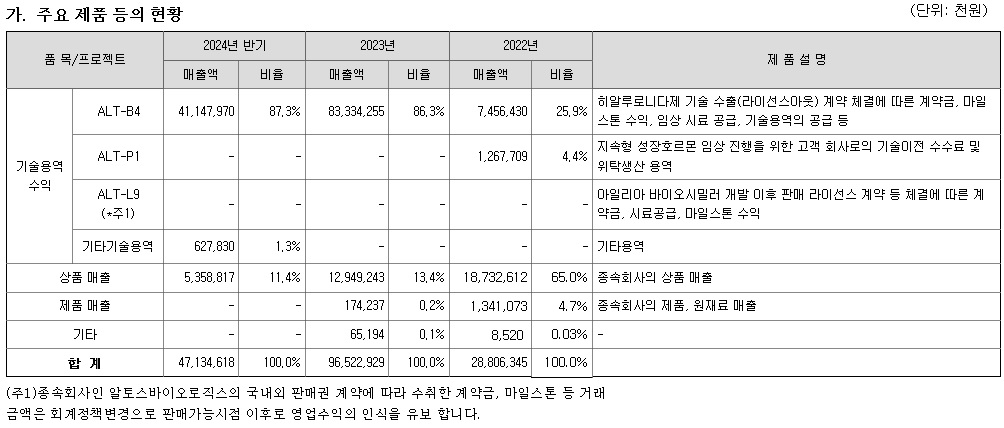

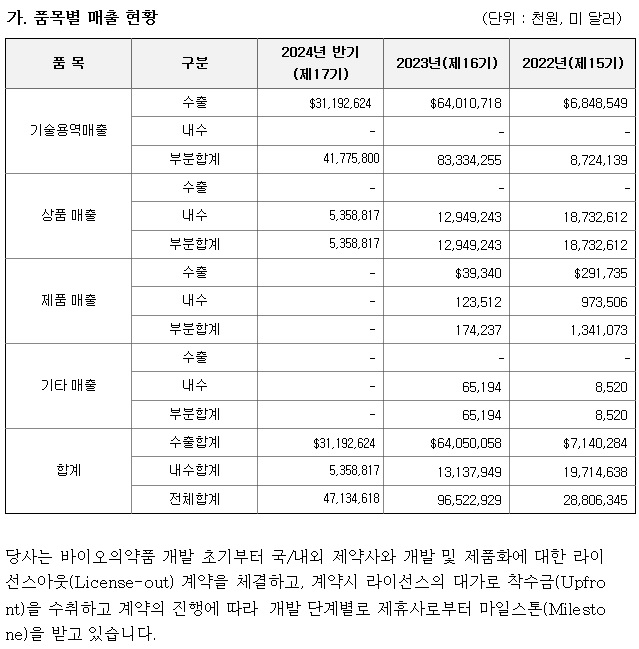

알테오젠의 수익구조는 신약후보물질 개발과 신약개발 기술플랫폼을 개발하여 다국적 제약사에 전임상 완료 후 가치나 임상 1상 완료 후 가치를 평가받아 기술수출하는 것으로 계약금과 마일스톤으로 수익구조가 만들어져 있습니다

전임상 단계에서 라이센스 아웃 할 경우 가치는 낮게 평가받는데 임상을 진행하는 비용과 성공 불확실성이 가치할인 요인으로작용합니다

알테오젠의 라이센스 아웃 중 대표적인 재조합 히알루로니다제를 전임상 완료 후 글로벌 제약사 GPC에 넘긴 것이나 MSD에 임상 2상 후 넘긴 것은 총 계약금액이 조단위라 실제로 임상 단계별로 성공할 경우 상당한 수익이 가능할 것으로 예상되고 있습니다

이런 기대감으로 주가가 2022년 10월 13일 27,901원부터 오르기 시작해 2024년 8월 27일 최고가 331,500원을 기록하기도 했습니다

지금 알테오젠의 주가는 라이센스 아웃 총 계약금액으로 부품려져 있는 상태로 실제 가치는 2만원 정도 밖에 안되는 상황입니다

다만 알테오젠이 라이센스 아웃한 재조합 히알루로니다제는 검증된 기술로 임상이 진행될수록 실패위험이 낮아질 수 있어 계약한 금액을 모두 받을 가능성은 높아지고 있습니다

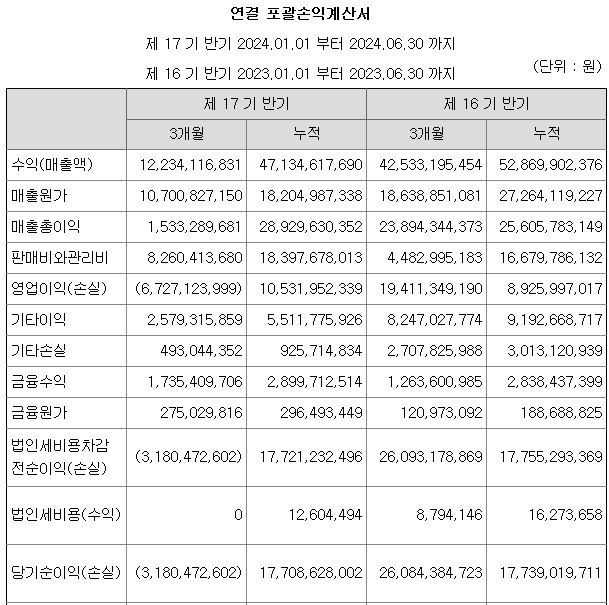

문제는 알테오젠의 주가는 미실현 이익이자 불확실한 이벤트적인 실적을 기준으로 기업가치를 산정한 것으로 일반 제조업체와 같은 경상적인 이익을 기반으로 하고 있지 않다는 사실입니다

오죽하면 최대주주 부인이 주가 급등을 틈타 대규모 차익실현에 나섰는데 이제는 경기침체에 도피처로 바이오와 제약주가 거론되고 있는 타이밍을 잘 타고 주가 버블을 키우고 있는 모습입니다

셀트리온 같은 경쟁사들이 진입할 경우 과연 알테오젠이 버틸 수 있는가의 문제가 있는데 이런 개별기업의 경쟁력을 전혀 감안하지 않고 장미빛 미래만 꿈꾸고 있는데 과거 OCI에 대해 태양광발전 시장의 성장을 배경으로 미래에셋자산운용의 적립식펀드의 자금을 쏟아부어 돈의 힘으로 밀어올린 주가와 비슷한 결과가 나타나고있는 모습입니다

경기침체에 기업실적이 둔화되지만 바이오신약 개발사들은 원래 경상수익이 없기 때문에 실적이 아니라 미래 성장성을 기준으로 기업가치를 추정하고 있어 증권사들이 투자자들에게 약세장에 매수를 권하기 좋은 대상이 되고 있습니다

제약주들이 경기침체에도 소비가 살아 있어 경기방어주 성격을 갖고 있는 것과 차별화되는 바이오신약개발사만의 투자포인트가 있습니다

지금 알테오젠이 코스닥시장 싯가총액 1위로 올라선 것은 이런 투자의 관점에서 이유를 찾을 수 있는 것입니다

결국 알테오젠의 주가가 무너지면 증시폭락 사태를 우려할 수 밖에 없는 것으로 시장이 막바지에 도달한 느낌입니다

투자에 참고하세요

'주식시장이야기' 카테고리의 다른 글

| 포스코퓨처엠 사업구조조정 마무리 전기차 캐즘 현상 완화 (7) | 2024.09.02 |

|---|---|

| LG에너지솔루션 2분기 적자 전기차 캐즘 영향 실적 바닥 기대감 (0) | 2024.09.02 |

| LG이노텍 애플 아이폰16와 전장부문 성장 수혜 기대감 (4) | 2024.09.02 |

| LG디스플레이 애플 아이폰16 AI인텔리전스 채용 수혜 흑자전환 기대감 (0) | 2024.09.02 |

| 금융감독원 부실저축은행 자본확충 계획 요구 금융권 부동산 PF 부실폭탄 한계점 도달 (6) | 2024.09.01 |