링크를 타고 유튜브에서 시청 부탁드립니다. 좋아요 구독은 더 좋은 콘텐츠 제작에 큰 힘이 됩니다

안녕하세요

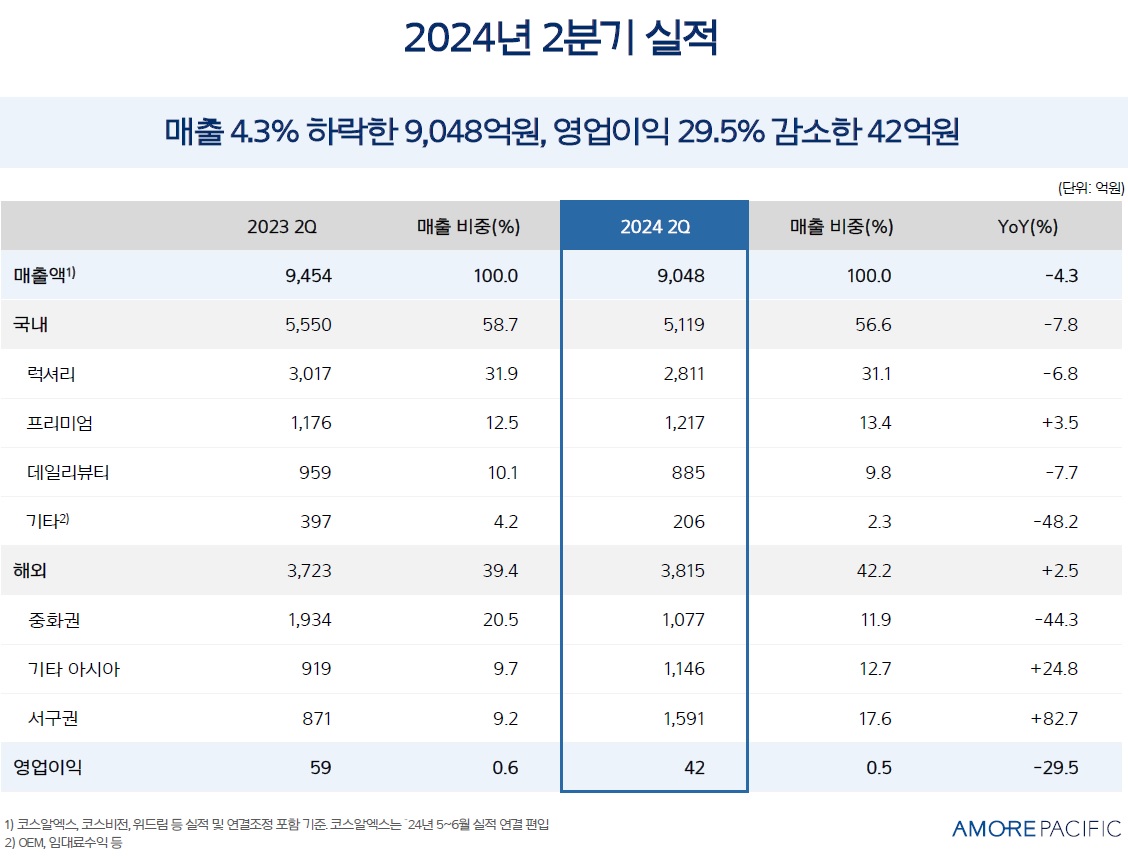

아모레퍼시픽의 주가발목을 잡고 있는 중국에 대한 과도한 투자가 최근 중국 정부의 내수경기 부양을 위한 180조원 규모 경기부양책에 K뷰티 관련 화장품주들에 매수세를 유입시키면서 일시적으로급반등하는 모습을 보였지만 코스알엑스를 인수하는데 들어간 비용이 좋은 호기의 발목을 잡는 모습입니다

아모레퍼시픽은 3월 19일 최저가 110,400원을 찍고 반등에 나서 5월 31일 최고가 200,500원을 찍기도 했지만 이후 2분기 실적부진으로 주가가 급락하기도 했습니다

하지만 중국 정부가 180조원 규모 대규모 경기부양책을 내놓자 중국소비주들이 일제히 급반등세를 보였는데 아모레퍼시픽도 일시적이지만 약 30%대 상승세를 나타내기도 했습니다

하지만 중국의 애국소비 경향이 유지되고 10월 국경절 황금연휴도 지나면서 아모레퍼시픽의 실적에 대한 우려가 나시 커지고 있는 상황입니다

특히 코스알엑스를 인수하는데 1조원대 비용을 투입한 아모레퍼시픽 입장에서 코스알엑스의 매출액이 기대에 못미치는 숫자가 나오면서 투자자들을 실망시키고 있는 모습입니다

외국인투자자들도 발빠르게 차익실현에 나서면서 3분기 아모레퍼시픽의 실적 우려를 키우고 있는 상황입니다

중국 젊은층의 K뷰티에 대한 긍정적인식에도 불구하고 애국소비 경향이 워낙 크기 때문에 이를 극복하는데 더 시간이 필요하다는 의견이 힘을 얻고 있습니다

이제 3분기 실적에 대한 우려감으로 아모레퍼시픽은 실적발표때까지 극심한 눈치장세를 나타낼 가능성이 커 보입니다

투자에 참고하세요

'주식시장이야기' 카테고리의 다른 글

| 엔씨소프트 신작게임 흥행 기대감과 사업구조조정 효과 (28) | 2024.10.07 |

|---|---|

| LG에너지솔루션 비전과 중장기 전략 발표 테슬라향 4680 원통형배터리 수주설 (14) | 2024.10.07 |

| 고려아연 경영권 분쟁 머니게임 양상 공개매수가 인상 경쟁 차입금우려 (19) | 2024.10.06 |

| 휴니드테크놀로지 이란 이스라엘 전쟁 가능성 반사이익 기대감 (10) | 2024.10.06 |

| 흥구석유 중동긴장 고조 국제유가 급등 수혜 기대감 (20) | 2024.10.06 |