안녕하세요

포스코와 현대제철이 열연강판 가격을 인상하기로 결정했는데 일각에선 원료 가격이 지속적으로 상승하고 있어, 가격 인상이 이어질 수 있을 것이란 전망도 제기되고 있어 철강주들의 실적호전이 이어질 것으로 추산됩니다.

15일 철강업계에 따르면, 포스코는 4월 열연강판 가격을 톤(t) 당 5만원 인상했는데 지난 1월부터 3월까지 매달 열연강판 가격을 톤 당 5만원 인상한 데에 이어 이달에도 동일한 수준으로 가격을 올린 것으로 원료 가격의 인상을 판가에 반영하고 있는 것입니다.

현대제철도 4월 열연강판 가격을 톤 당 5만원 올리면서 가격 인상에 동참했는데 원료 가격이 상승세를 보이자 철강업계가 열연강판 가격을 계속해서 올리고 있는 것입니다.

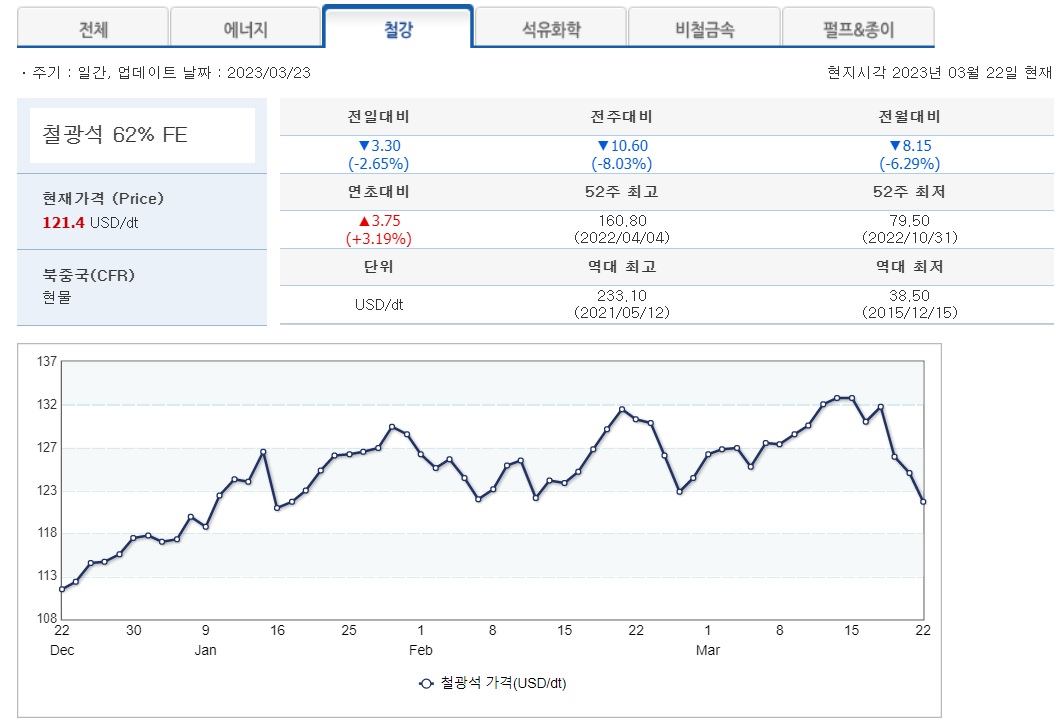

한국광물자원공사에 따르면, 중국 수입 철광석 가격(CFR·운임 포함 인도 가격)은 지난해 하반기보다 33% 가량 오른 톤 당 120.53달러(지난 7일 기준)를 기록했는데 공급망 문제가 여전히 철광석 가격인상을 가져오고 있습니다

일각에선 열연강판 가격이 향후 추가로 인상될 가능성도 제기되고 있는데 철광석 가격 상승에 더해 공급도 부족해질 수 있기 때문입니다.

포스코는 이달 말부터 포항 1열연공장을 보름 간 보수할 예정인데 현대제철도 이달 중순 5일 간 당진 1열연공장을 수리하고 이에 따라 열연강판 공급 물량이 다소 줄어들 전망이라 가격인상은 이어질 가능성이 커 보입니다.

철강업계 관계자는 "철광석 등 원료 가격이 높은 수준을 유지하고 있어 열연강판 가격을 인상하게 됐다"며 "원료 가격 상승과 일회성 비용 등으로 인해 부진한 실적을 기록했으나, 가격 인상에 따라 어느 정도 실적 개선을 이뤄낼 수 있을 것으로 판단한다"고 말했습니다.

무엇보다 철강사들의 가격인상은 중국산 저가 저질 철강의 유통이 줄어들면서 가격 인상에 자신감을 보이고 있기 때문인데 중국정부가 2050탄소제로 정책에 따라 중국 철강사들의 조업일수를 규제하는 등 중국산 저질철강에 대한 구조조정을 단행하고 있어 글로벌 철강시장에 공급부족이 심화되고 있기 때문입니다

중국산 저질 저가철강이 사라진 자리를 우리나라 철강들이 차지하고 있는데 공급량이 많지 않아 수요를 따라가지 못하는 실정입니다

올 해 철강사들은 철광석 가격인상분을 판가에 반영하여 실적호전을 이어갈 가능성이 커지고 있습니다

투자에 참고하세요

철강주

POSCO홀딩스

동국제강

현대제철

KG스틸

KG스틸우

한국철강

휴스틸

세아베스틸

세아제강

세아제강지주

금강철강

문배철강

삼현철강

영흥철강

하이스틸

경남스틸

한일철강

포스코스틸리온

부국철강

DSR제강

NI스틸

대호에이엘

동양철관

서원

'주식시장이야기' 카테고리의 다른 글

| 재닛 옐런 미국 재무부 장관 추가적인 금리인상 필요없다 (0) | 2023.04.16 |

|---|---|

| 포스코퓨처엠 미국 정부 전기차 대중화 정책 수혜 기대감 (0) | 2023.04.15 |

| 네이처셀 라정찬 대표이사 사임 퇴행성관절염 줄기세포 치료제 후보물질 조인트스템 재심 신청 추진 소식에 급반등세 (0) | 2023.04.14 |

| 포스코인터내셔널 워런버핏 일본 종합상사주 매수로 해외자원개발사업 재평가 (0) | 2023.04.14 |

| 엔터주 코로나19엔데믹 수혜로 1분기 실적호전 기대감 (0) | 2023.04.14 |