링크를 타고 유튜브에서 시청 부탁드립니다. 좋아요 구독은 더 좋은 콘텐츠 제작에 큰 힘이 됩니다

안녕하세요

포스코인터내셔널이 1분기 호실적 전망과 워런버핏의 일본 상사주 인수가 해외자원개발사업에 대한 재평가 신호탄을 쏘고 있습니다

전날 포스코인터내셔널은 인천 송도컨벤시아에서 '그린 에너지와 글로벌 비즈니스 선도자(Green Energy & Global Business Pioneer)'라는 비전을 발표하고, 시가 총액을 2030년까지 23조 원으로 높인다는 목표를 내놨습니다.

구체적으로 주력 사업인 철강·에너지·식량 외에도 바이오매스 신사업을 강화해 종합자원개발회사로 거듭난다는 목표를 제시했습니다.

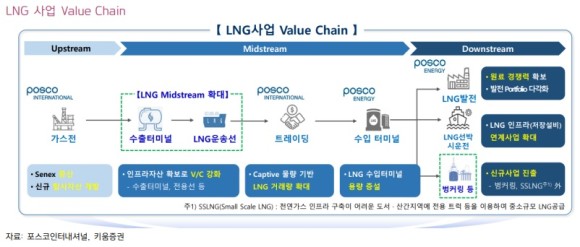

에너지 사업은 미얀마·호주에 이어 말레이시아와 인도네시아에서 추가 광구를 개발해 지난해 1.6Tcf(조 입방피트) 수준의 매장량을 2030년까지 2.5Tcf로 늘리고 재생에너지 사업도 확장해 전남 신안 육상풍력 발전에 이어 2027년까지 신규 해상풍력 사업을 개발하며 가스전과 연계한 탄소포집·저장(CCS) 사업도 추진할 예정입니다.

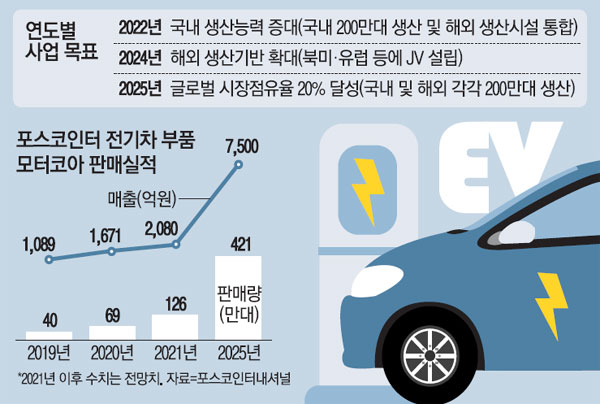

철강 부문은 지난해 181만 톤(t) 수준의 친환경 철강재 판매량을 2030년 390만t으로 2배 이상 늘리고 친환경 모빌리티 사업은 북미·유럽·중국에 있는 외국 공장을 가동해 2030년까지 700만 대 이상 구동모터코어 생산·판매 체제를 구축하고 세계 시장 점유율을 10% 이상 확보한다는 목표를 세웠습니다.

식량사업은 '세계 10위 식량사업회사' 목표를 두고 호주, 북미, 남미 공급망을 강화할 계획인데 스마트 팜, 농업 생명공학 기술과 같은 영농사업 투자도 늘리고 신재생에너지, 친환경소재, 탈탄소 분야 등 미래 성장동력 산업의 투자처도 찾는다는 계획입니다.

이렇게 될 경우 포스코인터내셔널은 현재 싯가총액의 약 6배 정도로 성장할 것으로 예상되고 있습니다

포스코인터내셔널의 지난 해 실적 기준 적정주가는 25,000원 정도로 평가되는데 최대주주 지분율이 63.06%에 달해 실적호전은 곧 품절주가 될 수 있는 가능성을 높여주고 있습니다

여기다 워런버핏의 일본 상사주 인수가 일본종합상사들의 해외자원개발과 안정적인 수익에 기반한 고배당을 이유로 들었는데 이는 포스코인터내셔널에도 해당되는 사안으로 재평가의 요인이 되고 있습니다

투자에 참고하세요

'주식시장이야기' 카테고리의 다른 글

| 철강주 포스코와 현대제철 열연강판 가격 인상 수혜 기대감 (0) | 2023.04.15 |

|---|---|

| 네이처셀 라정찬 대표이사 사임 퇴행성관절염 줄기세포 치료제 후보물질 조인트스템 재심 신청 추진 소식에 급반등세 (0) | 2023.04.14 |

| 엔터주 코로나19엔데믹 수혜로 1분기 실적호전 기대감 (0) | 2023.04.14 |

| 이녹스첨단소재 삼성디스플레이 OLED 8.6세대 4조원대 투자 수혜 (0) | 2023.04.14 |

| 미국증시 생산자물가지수 하락 미연준 금리인상 위험 감소 3대지수 일제리 랠리 (0) | 2023.04.14 |