https://youtu.be/lBcnS_nIhWY?si=pKnJeVLyNbsxW25h

링크를 타고 유튜브에서 시청 부탁드립니다. 좋아요 구독은 더 좋은 컨텐츠 제작에 큰 힘이 됩니다

안녕하세요

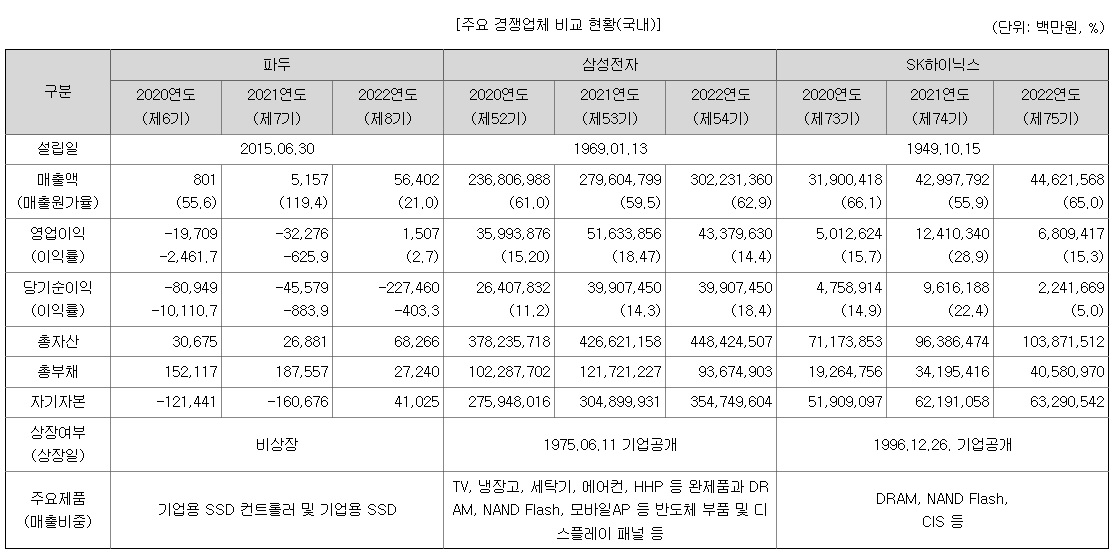

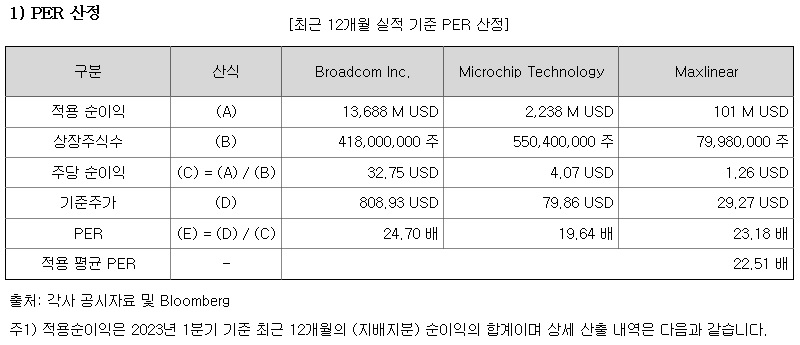

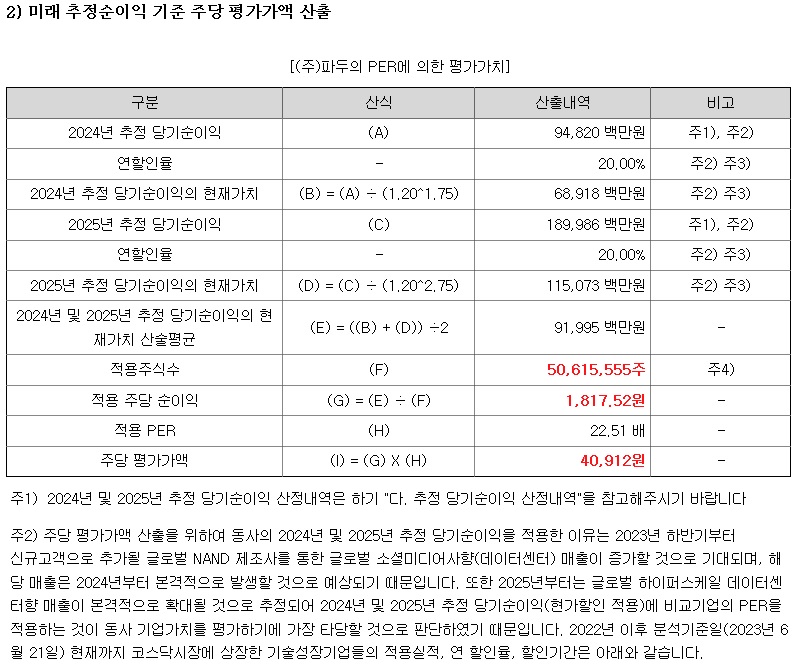

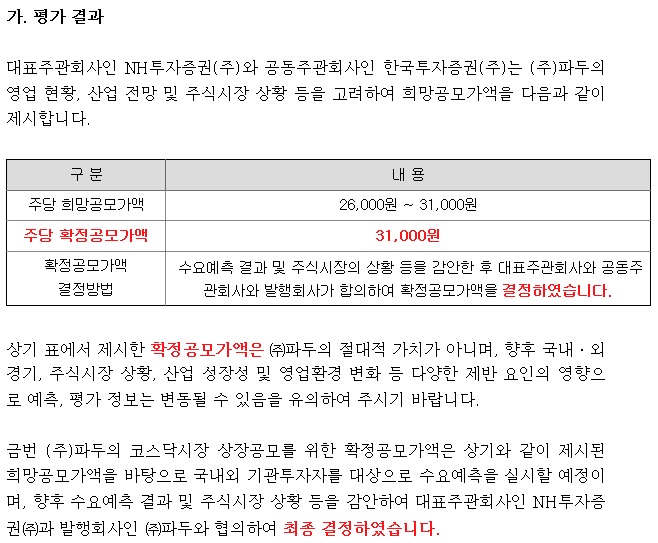

반도체 팹리스 기업 파두가 올해 3분기 매출 3억원을 기록하면서 IPO시 평가가치가 지나치게 부풀려졌다는 투자자들의 원성이 높아지고 있습니다

공모주 청약자들도 공모가에 버블이 너무 끼었다고 비난하고 나설 정도로 파두의 3분기 실적은 IPO 시 사업보고서에서 추정했던 수치와 너무 큰 차이를 보이고 있습니다

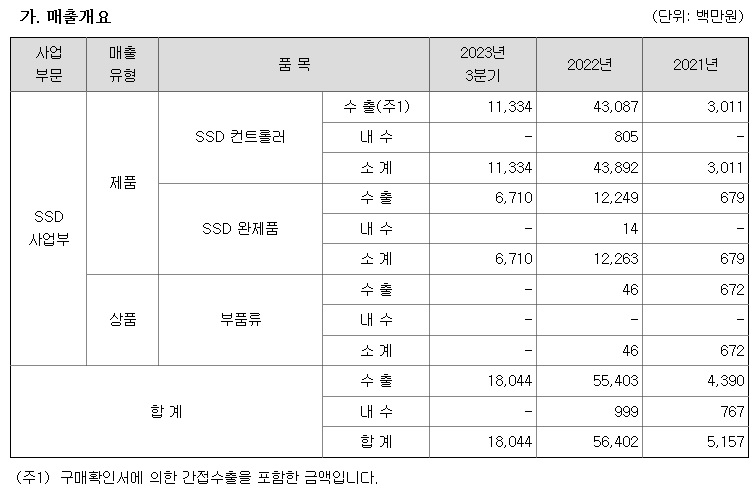

지난 9일 파두의 올해 3분기 연결기준 매출 3억2000만원 을 기록했다고 공시했는데 올해 9월까지 누적 매출은 180억4400만원으로 나타났고 3분기 매출 기준으로 전년 동기 135억9200만원과 비교해 무려 97.6% 급감했고 누적 매출은 전년 대비(325억6000만원)보다 44.6% 감소했습니다.

올해 3분기 영업손실은 344억원을 기록해 전년 동기 영업손실(42억원) 대비 715% 확대되어 IPO를 하면 안되는 수준의 3분기 실적을 공개한 것입니다

IPO의 언더라이팅을 해 본 사람으로 이 정도 실적편차가 날 정도면 IPO를 하지 말고 해를 넘겨 실적이 안정화되는 것을 보고 IPO를 해도 투자자들에게 지금처럼 손실을 주지 않을 것 같다는 생각이 듭니다

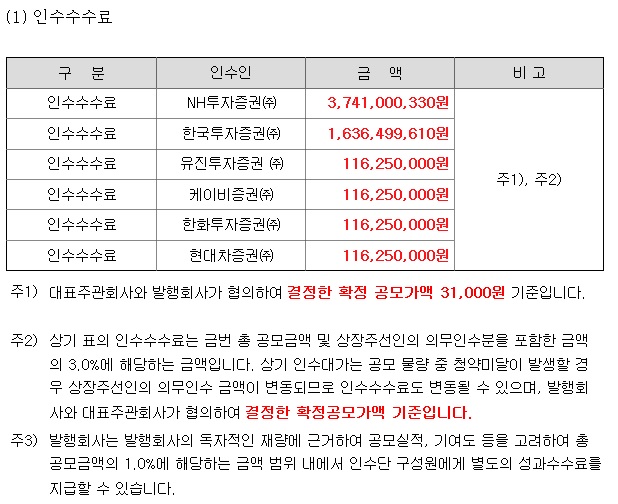

파두가 지난 7월 IPO 시 제출한 사업보고서에 당시 주관사는 ▲NH투자증권 ▲한국투자증권 ▲한화증권 ▲현대차증권 ▲유진투자증권 ▲KB증권 등이 참여했고, 대표주관사는 ▲NH투자증권이며, 공동주관사는 ▲한국투자증권으로 나타났는데 NH투자증권 IPO팀이 이 정도 실력 밖에 안되나 하는 생각마져 듭니다

파두는 지난 1분기 SK하이닉스의 SSD컨트롤러 매출이 중단되먄서 실적악화에 대한 우려가 나왔는데 이정도 실적이면 IPO를 하면 안되는 수준이란 생각마져 듭니다

IPO시 주간증권사의 인수수수료가 약 37억원에 달하는데 이런 수익을 위해 투자자들을 기만하는 행위는 시장 전반에 신뢰를 무너뜨리는 행위라 생각됩니다

파두는 IPO를 하면 안되는 종목을 상장시킨 것으로 공모주 투자자들도 사기를 당한 것으로 볼 수 있고 유통시장에 참여하는 투자자들도 사기를 당한 것이라 볼 수 있는 수준입니다

투자에 참고하세요

'주식시장이야기' 카테고리의 다른 글

| 피씨디렉트 네이버와 인텔 엔비디아 GPU 대체 성공 수혜 기대감 (0) | 2023.11.13 |

|---|---|

| 한미반도체 3분기 실적 실망감 But 인공지능Ai반도체 시장 성장 지속 (0) | 2023.11.13 |

| 태영건설 재무구조 개선 위해 태영인더스트리 매각 추진 (2) | 2023.11.12 |

| 원전관련주 원전 안전기술 R&D 예산 대폭 삭감 원전사고 우려 (4) | 2023.11.12 |

| LG에너지솔루션 글로벌 전기차배터리 공장 건설 계획 조정 (2) | 2023.11.11 |