안녕하세요

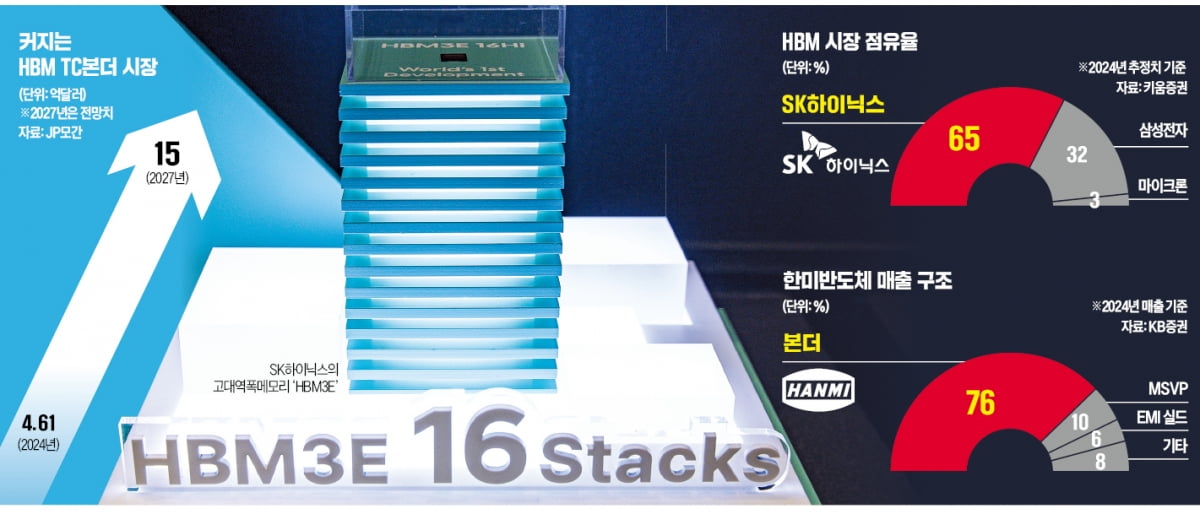

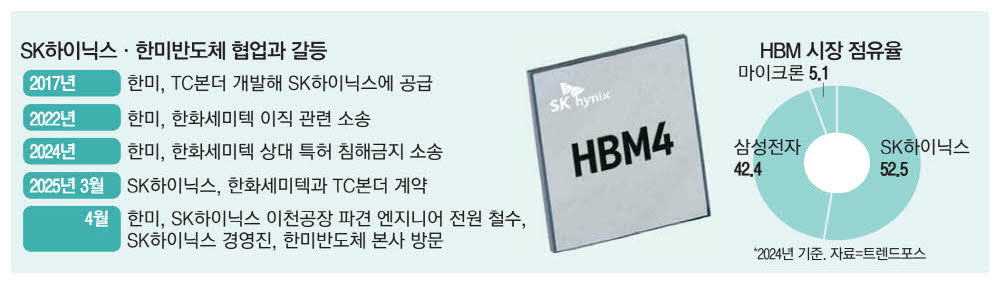

'고대역폭메모리(HBM)' 핵심 장비인 '열압착장비(TC본더)' 분야에서 원조랄 수 있는 한미반도체와 후발주자인 한화세미텍의 특허침해 소송이 치열해 지고 있습니다

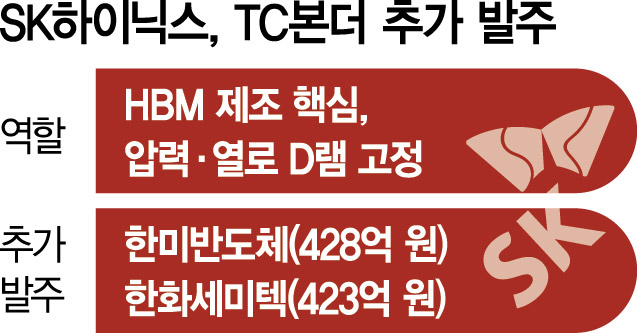

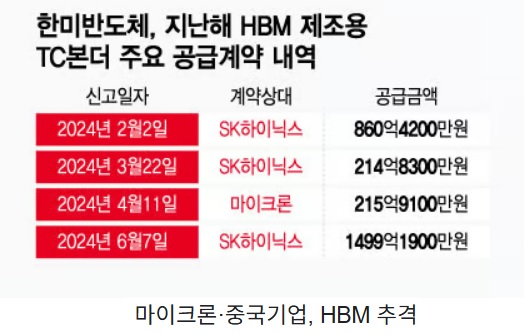

SK하이닉스가 HBM3E 12단과 16단을 엔비디아에 독점납품하면서 사상 최대 실적행진을 해가고 있는데 여기에는 한미반도체의 TC본더가 큰 기여를 하고 있지만 연초 갑작스럽게 독점납품하던 한미반도체의 TC본더에 대해 SK하이닉스가 한화세미텍에도 TC본도 발주를 주면서 한미반도체의 분노가 쉽게 사그라들지 않고 있습니다

한미반도체는 SK하이닉스가 갑질을 한다고 생각하고 있고 SK하이닉스는 더이상 한미반도체의 을질을 두고 볼 수 없다는 입장이라 공급망에 뒤늦게 뛰어든 한화세미텍이 특허침해와 영업비밀 유출 등의 혐의로 한미반도체에 공격을 받고 있는 모양세입니다

하지만 지난 봄 SK하이닉스가 한미반도체와 한화세미텍에 균등하게 TC본더 발주를 주면서 독점공급을 깨고 경쟁관계를 만들려는 의도를 분명히 했고 이에 한미반도체는 TC본더를 SK하이닉스의 경쟁사인 미국 마이크론과 중국반도체 업체에 공급하는 강수를 두고 있습니다

차세대 HBM인 HBM4 양산에 있어 한미반도체의 지원을 받는 미국 마이크론의 HBM4 양산시기가 SK하이닉스와 몇 개월 차이가 나지 않을 것으로 알려져 엔비디아향 SK하이닉스의 HBM4 독점 납품 시기가 그리 길지 않을 것이란 말이 나오고 있습니다

SK하이닉스 임원이 한미반도체를 찾아 곽동신 회장을 만나서 그동안의 사정에 대해 설명하고 화해하는 모습으로 일달락 되는 모습을 보였지만 김동선 한화 미래비전총괄 부사장이 주도하는 한화세미텍에서 한미반도체에 대해 특허침해 소송을 제기하면서 다시 격화될 것으로 보입니다

한화세미텍 핵심인력이 한미반도체 출신이다보니 시작된 특허침해와 영업비밀 유출 소송에 대해 한화세미텍이 물러서지 않겠다는 태세라 진흙탕소송전이 될 가능성이 커지고 있는데 한화그룹이라는 10대재벌의 배경에도 꿀리지 않는 한미반도체가 대단하다는 생각도 들지만 시간이 길어질수록 한미반도체에게 불리하지 않나 생각되기도 합니다

이제 한미반도체와 한화세미텍의 특허소송은 불확실성이 커지는 악재가 되었고 한미반도체의 주가 발목을 잡는 요인이 되고 있습니다

한미반도체로서는 SK하이닉스를 대체하는 고객사를 찾기가 쉽지 않다는 점에서 그렇게 유리해 보이지는 않아 보입니다

하지만 SK하이닉스도 TC본더 공급사 다변화를 위해 비용절감과 리스크 헷지를 하려다가 자칫 한미반도체라는 조강지처를 잃고 젊은 한화세미텍과 살림을 차렸다는 비난을 사게 되었습니다

한미반도체가 한화세미텍의 특허침해 소송에 강력대응하겠다고 해서 진흙탕 싸움은 계속될 것으로 보입니다

투자에 참고하세요

'주식시장이야기' 카테고리의 다른 글

| 김동명 LG에너지솔루션 대표 내년 리튬인산철(LFP) 기반 에너지저장장치(ESS) 배터리 연간 생산능력 확대 추진 (0) | 2025.10.30 |

|---|---|

| 조선주 트럼프 한국 핵추진잠수함 건조 승인 마스가 프로젝트 일환 (0) | 2025.10.30 |

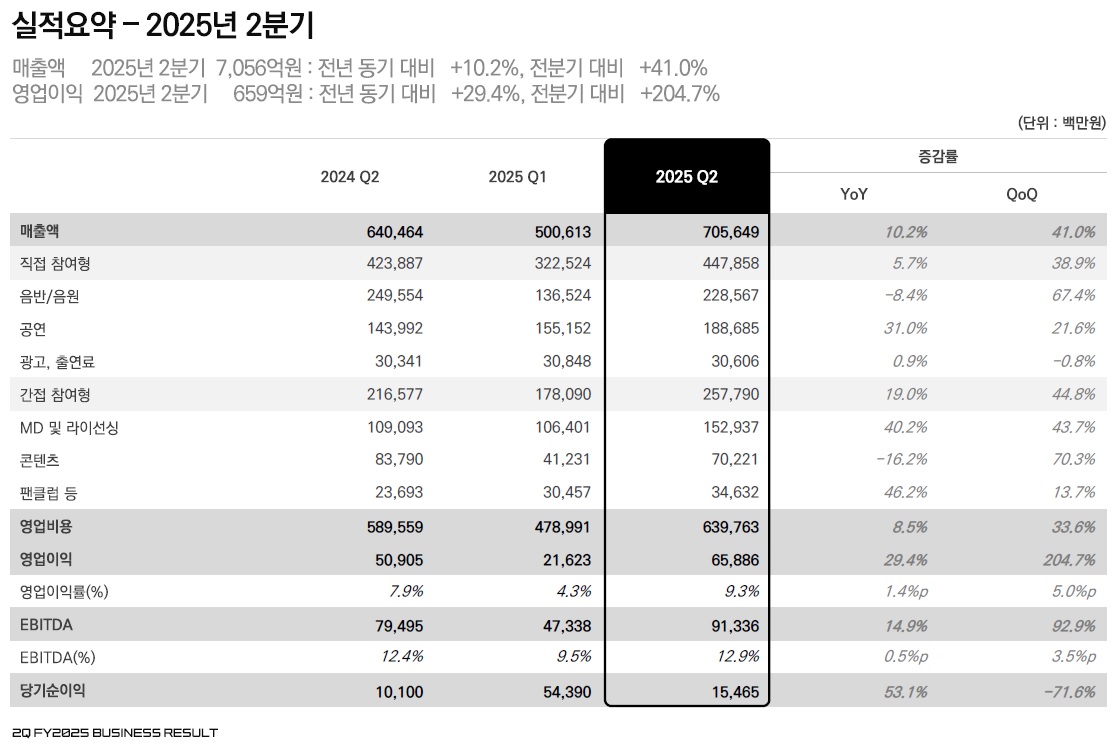

| 하이브 방탄소년단BTS 완전체 내년 월드투어 총 65회 실적 점프업 기대 (0) | 2025.10.29 |

| 스튜디오드래곤 내년 드라마제작편수 25편 이상 예상 실적회복 기대 (0) | 2025.10.28 |

| HD현대에너지솔루션 3분기 잠정실적 공시 어닝서프라이즈 (0) | 2025.10.28 |