링크를 타고 유튜브에서 시청 부탁드립니다. 좋아요 구독은 더 좋은 컨텐츠 제작에 큰 힘이 됩니다

안녕하세요

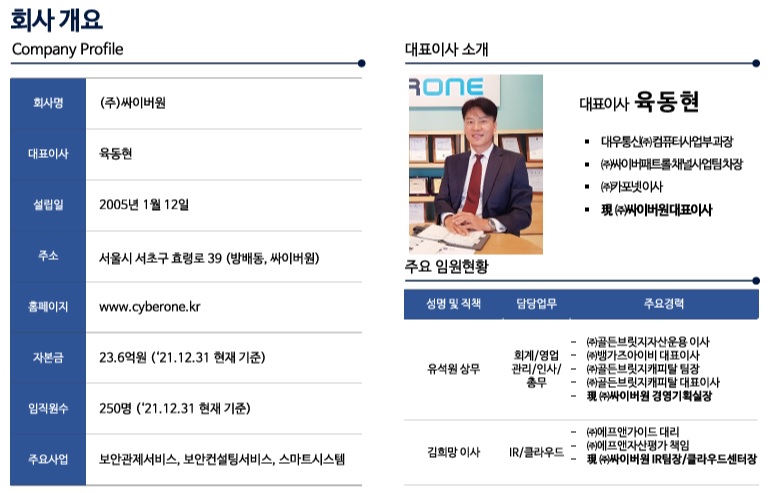

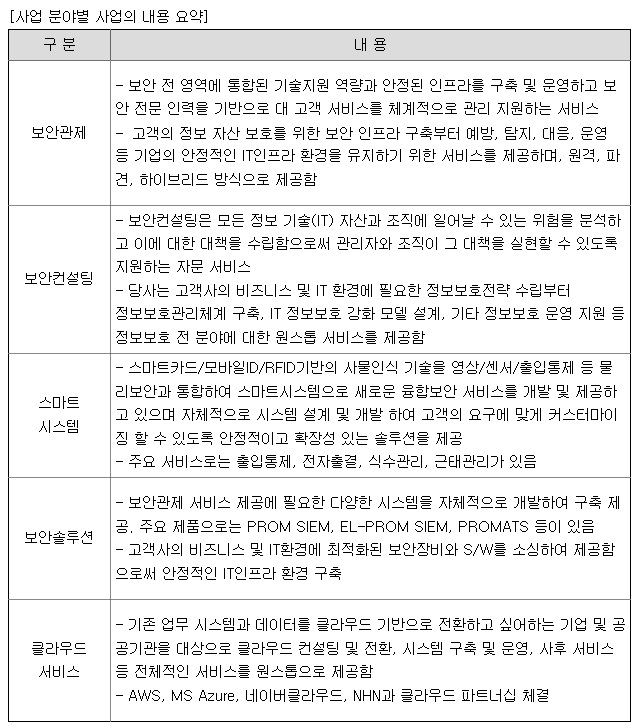

싸이버원은 2005년 설립된 기업으로 보안관제와 보안컨설팅, 클라우드 보안, 스마트시스템 구축 등 다양한 보안 솔루션을 제공하고 있고 특히 통합보안관제(SIEM)와 AIㆍ빅데이터 기반 이상 징후 탐지 기술을 보유하고 있어, 공공기관과 금융권, 대기업 등 약 3800여 곳을 고객사로 확보하고 있습니다.

싸이버원 사업특성상 인프라는 개인정보 유출과 같은 보안 사고가 발생할 때마다 기업ㆍ기관의 대응 수요 증가로 이어질 수 있어 하반기 수주 증가에 따른 실적호전 기대감이 커지고 있습니다

싸이버원은 다양한 민간기업과 공공부문 사이버 보안관제 사업을 해 왔기 때문에 다양한 고객사들을 보유하고 있고 이들의 보안관제와 클라우드 보안투자는 싸이버원 실적호전의 기회가 될 것으로 기대되고 있습니다

싸이버원은 이번 정기주총에서 액면분할을 실시하여 액면가 500원에서 200원으로 분할하여 유통주식 수를 늘렸는데 이에따라 유동성이 좋아진 상황입니다

최대주주가 약 56%의 지분을 보유하여 유통주식수가 부족했던 문제를 액면분할을 통해 어느 정도 숨통을 튼 모습입니다

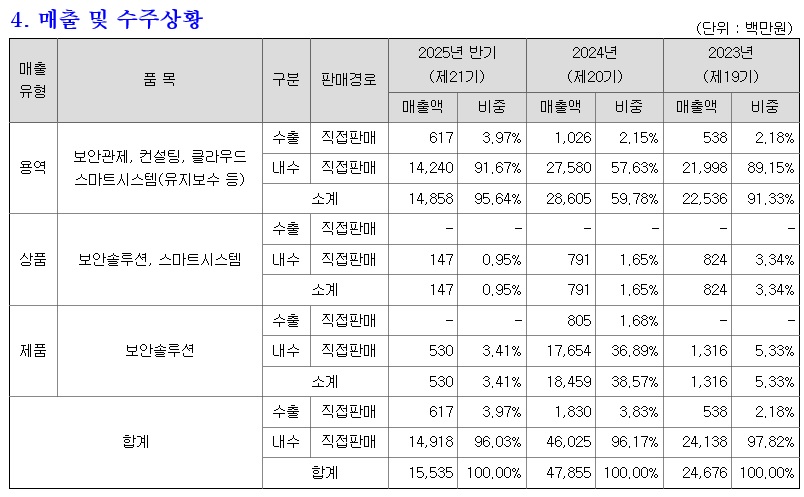

싸이버원은 수많은 고객사를 두고 있어 상반기 보안투자에도 150억원대 매출을 달성했는데 보안업종 특성상 4분기 몰려서 발주가 나오는 경우가 많기 때문에 4분기실적에 대한 기대감을 키워주고 있습니다

올 해 KT부당소액결제 사건과 롯데카드 개인정보유출 사건 등 다양한 보안사건이 터지면서 4분기 보안투자액이 급증할 것으로 기대되고 있어 대부분의 상장 1보안주들이 4분기 흑자전환에 성공할 것으로 기대되고 있습니다

싸이버원은 자체 고객과 영업망으로 꾸준히 흑자를 달성해 온 기업으로보안주 중에 우량주에 속하는 종목입니다

투자에 참고하세요

'주식시장이야기' 카테고리의 다른 글

| 램테크놀로지 주고객사 SK하이닉스 오픈AI 스타게이트 프로젝트 참여 HBM4 양산 증가 기대감 (0) | 2025.10.02 |

|---|---|

| 이재명 대통령 샘 알트만 오픈AI CEO 접견 이재용 삼성회장 최태원 SK회장 동석 (0) | 2025.10.02 |

| 금호석유화학 개인 최대주주 박철완 전 상무 자사주 담보 교환사채EB 발행 반대 경영권 분쟁 재점화 우려 (0) | 2025.10.01 |

| 제이준코스메틱 최대주주 변경 차바이오텍 계열사 동원 경영권 인수 (0) | 2025.10.01 |

| 오성첨단소재 SK오션플랜트 인수 SI로 참여 인수 기대감 (2) | 2025.09.30 |