링크를 타고 유튜브에서 시청 부탁드립니다. 좋아요 구독은 더 좋은 컨텐츠 제작에 큰 힘이 됩니다

안녕하세요

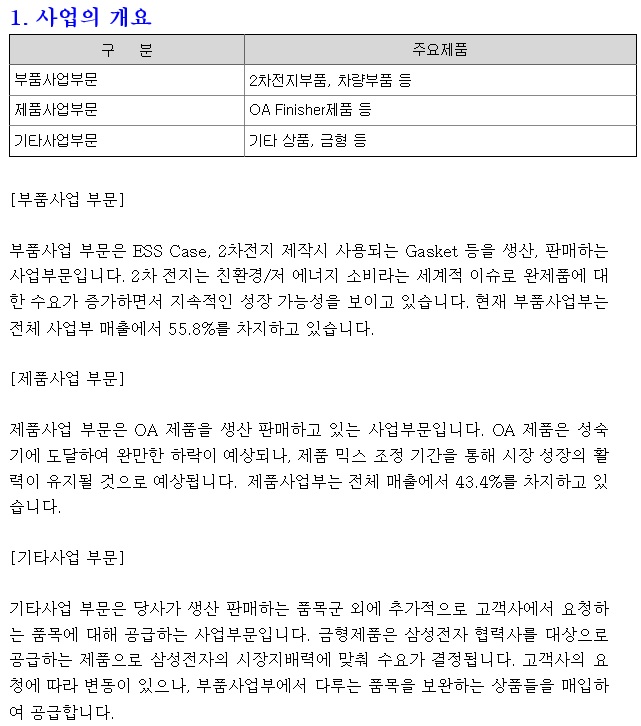

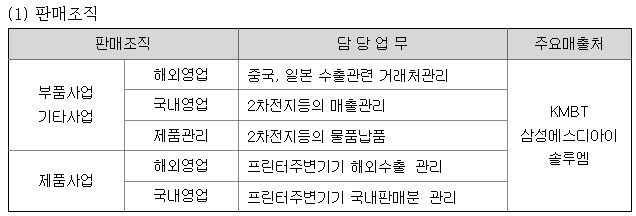

삼진엘앤디는 삼성그룹과 오래된 협력관계를 지속하고 있는 기업으로 최근 삼성SDI의 주거래처로 ESS케이스와 원통형전지 게스켓을 공급하고 있습니다

삼진엘앤디의 기존 주력사업이었던 디스플레이 사업과 금형은 관련 사업을 삼성이 중국기업에 매각하면서 주력사업이 사라져버린 상황으로 지금은 국내와 베트남에 사업장을 가지고 삼성SDI와 협력관계를 유지하고 있습니다

최근 삼성SDI는 전기차 케즘에 ESS시장을 위기를 돌파하는 틈새시장으로 주력하고 있는데 LFP배터리 국산화와 전고체배터리 개발 그리고 원통형 배터리 개발을 통해 위기를 벗어나려 하고 있습니다

삼성SDI는 미국 대형 ESS시장과 장기 대형계약을 맺기도 했고 독일 ESS회사와도 장기 대형계약을 체결하여 전기차 케즘으로 줄어든 전기차배터리 시장을 어느 정도 만회하고 있는 상황입니다

여기다 삼성SDI가 지난 번 정부 발주 ESS 사업에서 국내 8곳 중 6곳을 싹쓸이 했는데 삼원계 배터리를 중심으로 ESS 사업장을 구축하지만 국내 소재업체와 부품업체들에 발주를 주면서 내수활성화에 기여하고 국내에서 ESS제조하는 것에서 싹쓸이 수주에 성공했습니다

삼진엘앤디는 아직 규모의 경제를 달성하지 못해 매출 외형도 축소되고 있어 수익성도 적자를 이어가고 있어 재무적으로도 위험을 높이고 있지만 경영권 승계를 마무리하고 삼성SDI와 협력하여 국내 ESS 시장을 기반으로 실적회복을 위해 노력하고 있습니다

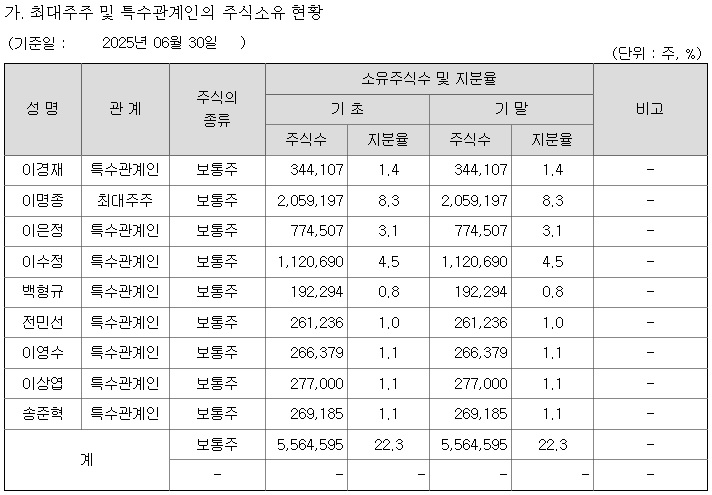

하지만 아직 이렇다할 비전을 제시하지 못하고 최대주주인 이명종 대표가 조금씩 장내매수를 통해 최대주주 지분을 늘리고 있는 상황입니다

최근 공시에서 최대주주 이명종 대표는 지분을 0.47% 117,837주를 매수하여 9.03% 2,253,419주를 기록하고 있어 서서히 지분율을 늘리고 있는 모습입니다

하지만 주가가 싼 상태에서 아직 최대주주가 이렇다 할 지분을 늘리지 못하고 있어 자칫 주주배정 후 실권주 일반공모 유상증자를 하지 않을까 우려되는 재무구조를 보여주고 있습니다

삼진엘앤디는 회사 IR에 적극적으로 나서 비전이 있고 사업이 어떻게 진행되고 있다는 사실을 시장에 적극적으로 알릴 필요가 있어 보입니다

삼진엘앤디의 매출이 계속 쪼그라들고 있어 규모의 경제를 달성할 수 있을지 의문이 들고 있어 이런 식으로면 유상증자를 하더라도실권주가 많아져 원하는 투자금을 마련할 수 없을 겁니다

또한 최대주주 지분율이 낮아 제3자 배정이 아니라 주주배정 후 실권주 일반공모 형태가 될 경우 최대주주 지분이 경영안정을 해칠 수준까지 떨어질 수 있어 머니게임의 기업사냥꾼들의 먹잇감이 될 수 있습니다

동전주는 주가가 쌀 수 밖에 없는 이유가 있는데 삼진엘앤디는 새로 주력사업이 된 2차전지 부품과 ESS 부품 사업이 과연 삼진엘앤디의 수익성을 살려낼 수 있을 지 의문이 들고 있어 이에 대한 신뢰를 가져올 수 있는 IR를 강화할 필요가 있습니다

투자에 참고하세요

'주식시장이야기' 카테고리의 다른 글

| 미국증시 3대지수 급락 미중무역전쟁 격화와 연방정부 셧다운 장기화 우려 (0) | 2025.10.11 |

|---|---|

| 이데일리TV 마켓나우3부 돈되는 섹터 & 테마 신성이엔지 케이엔솔 성도이엔지 (0) | 2025.10.11 |

| 한미반도체 HBM4제조용 TC본더4 수주 본격화 기대 (0) | 2025.10.10 |

| 로봇주 제1차 핵심규제 합리화 전략 회의 이재명 대통령 규제해소 기대감 (0) | 2025.10.10 |

| 희토류 무기화 관련주 미중정상회담 앞두고 중국 희토류 기술 수출 규제 강화 반사이익 기대감 (0) | 2025.10.09 |