https://youtu.be/qlHkhFk6l_U?si=fPUxMEBq_H7yTmwi

좋아요 엄지척은 더 좋은 콘텐츠 개발에 원동력이 됩니다

안녕하세요

외신들이 일제히 트럼프의 경주 APEC 2025 참가 중 북한 김정은 국무위원장과 회동하는 것을 비밀리에 준비하고 있다고 보도하기 시작했습니다

트럼프가 힘에 의한 평화가 가자지구 휴전에 효과를 보았다고 판단하고 러우전쟁 휴전에도 미국 무기인 토마호크를 우크라이나에 제공하겠다고 위협해 푸틴과 트럼프의 정상회담을 성사시켰습니다

이번엔 트럼프 방한에 맞춰 북한 김정은 위원장과 만나 기 위한 협상을 북한측과 비밀리에 진행하고 있다는 사실이 언론에 공개된 것입니다

실제 성사 가능성은 회의적으로 알려졌는데 북한이 트럼프 정부가 전하려는 트럼프 친서 자체를 수령거부하고 있기 때문입니다

아울러 지난 번 문재인 대통령의 중재 아래 판문점에서 만나던 것과 달리 북한 김정은 위원장이 한국과 만나는 것 자체를 꺼리고 있어 판문점에서 만나는 것도 쉽지 않은 상황입니다

실제로 트럼프가 김정은을 만나고 싶다면 직접 평양으로 날라가는 것도 방법이 될 수 있지만 경호상 문제로 쉽지 않은 상황입니다

다만 트럼프의 김정은 회동이 백악관 소식통에 의하면 '다음 달'로 알려져 있어 이번 경주 APEC 2025가 아니라 또 다른 아시아 순방길이 예정될 수 있다는 말이 나오고 있습니다

트럼프 입장에서는 1기 때 김정은과 2번의 정상회담을 하고도 아무런 성과를 내놓지 못했는데 그 당시 네오콘들이 북미정상회담을 망쳤다고 생각하고 있어 이번에는 실리 위주로 북미정상회담을 하고 싶어 하지만 북한 김정은 국무위원장 입장에는 확실한 선물보따리를 내놓기 전에는 만날 이유가 없다고 최대한 몸값을 끌어올리고 있는 상황입니다

하지만 김정은 입장에도 러우전쟁 참전으로 북한 젊은이들이 수천명이나 전사하는 큰 피해를 보고 있어 북한 군부내 불만세력이 많아지고 있고 경제도 러시아만 가지고는 회복에 어려움을 겪고 있어 미국과의 직접대화를 통해 대북재제를 풀고 정상국가로 경제개발에 나서고 싶은 상황입니다

트럼프의 노력이 어떤 결과를 가져올 지 시장참여자들도 귀추를 주목하고 있는데 일단 남북경협주에 대한 기대감이 커지고 있어 스마트머니들의 묻지마 매수세로 저점 대비 좀 옳라 있는 상황입니다

개성공단 입주기업들도 남북대화를 재개하여 조속히 개성공단을 재가동해 달라고 요구하고 있어 이재명 정부에서 미국 트럼프가 김정은 국무위원장과 대화를 재개하여 대화정국을 열어주길 바라고 있는 눈치입니다

시간은 걸리겠지만 관련 뉴스가 나올 때마다 주가가 급등락을 보일 가능성이 크기 때문에 관심을 갖고 지켜봐야 할 타이밍입니다

다만 트럼프가 미중정상회담만 하고 한미정상회담 없이 북미정상회담을 해 버린다면 관세협상의 한 카드로 북한을 이용한다는 반발과 외교결례라는 뒷말이 나올 수 있어 이 시점에 트럼프와 김정은의 회동을 준비한다는 뉴스가 나오는 것도 의구심이 들기는 합니다

주한미군 철수 협박이 이재명 정부를 움직이지 않자 김정은 북한국무위원장 카드를 사용하려는 것 같아 좀 치졸하다는 생각이 들기도 합니다

트럼프가 미국 대통령 자리를 패밀리 비지니스를 위해 사용하고 있어 그러고도 남을 놈이긴 하지만 김정은 북한 국무위원장이 여기에 놀아나면 두고 두고 욕 먹고 남북관계에도 좋지 않을 것 같아 과연 어떻게 나올지 두고봐야 할 것 같습니다

주말사이 관련 뉴스가 나왔기 때문에 월요일 개장과 함께 묻지마 매수세가 유입될 것도 같습니다

투자에 참고하세요

남북경협주

부산산업

현대엘리베이터

인지컨트롤스

아난티

제이에스티나

일신석재

신원

코데즈컴바인

인디에프

좋은사람들

'주식시장이야기' 카테고리의 다른 글

| 희토류무기화 관련주 중국 정부 희토류 수출 규제 영향 글로벌 공급망 부족 관심고조 (0) | 2025.10.20 |

|---|---|

| 현대차 한미관세협상 타결 가능성 미국 현지 생산체제 구축 실적호전 지속 기대 (0) | 2025.10.20 |

| 풍산 3분기 실적 공방기 진입 방산 및 신동 실적 피크 조짐 (2) | 2025.10.18 |

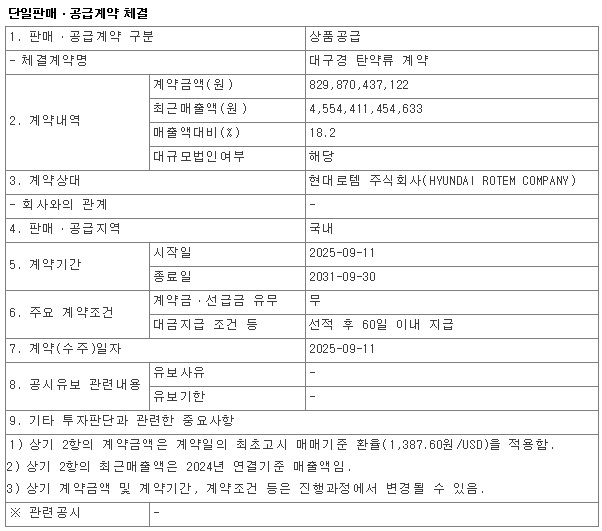

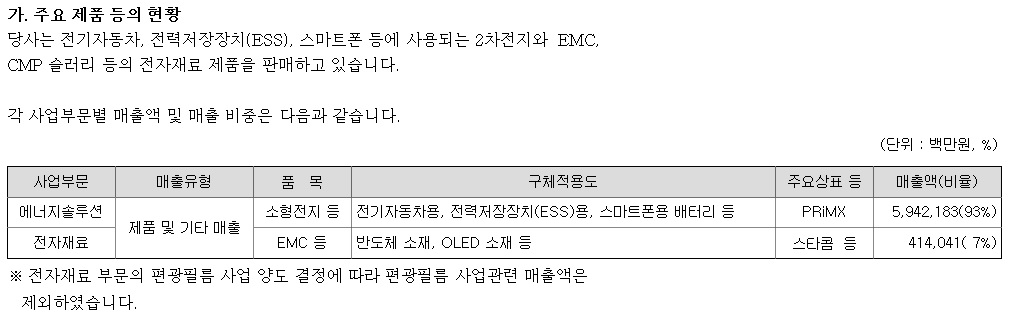

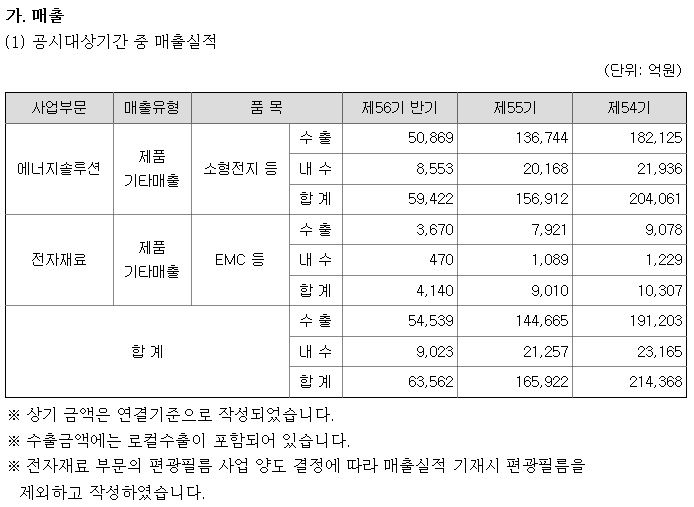

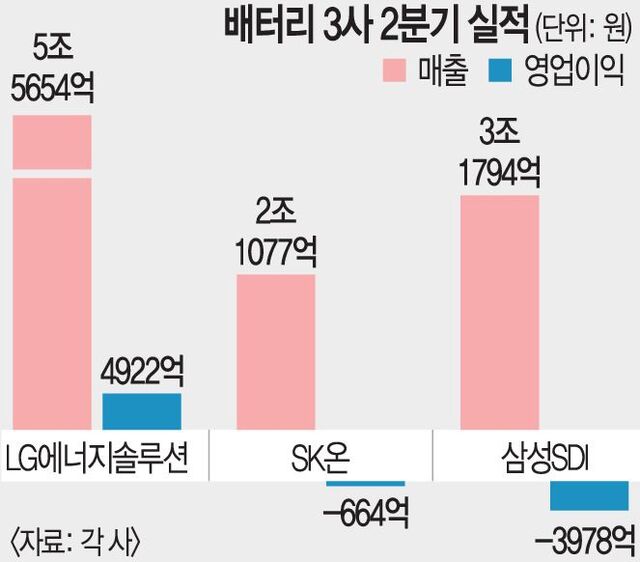

| 삼성SDI 정부발주 2차 ESS 1조 규모 사업 안전강화 NCA 삼원계 배터리로 수주 기대감 (0) | 2025.10.18 |

| 삼성가 이건희 상속세 재원마련 삼성전자 지분 1조7천억원 규모 매각 (0) | 2025.10.18 |