링크를 타고 유튜브에서 시청 부탁드립니다. 좋아요 구독은 더 좋은 컨텐츠 제작에 큰 힘이 됩니다

안녕하세요

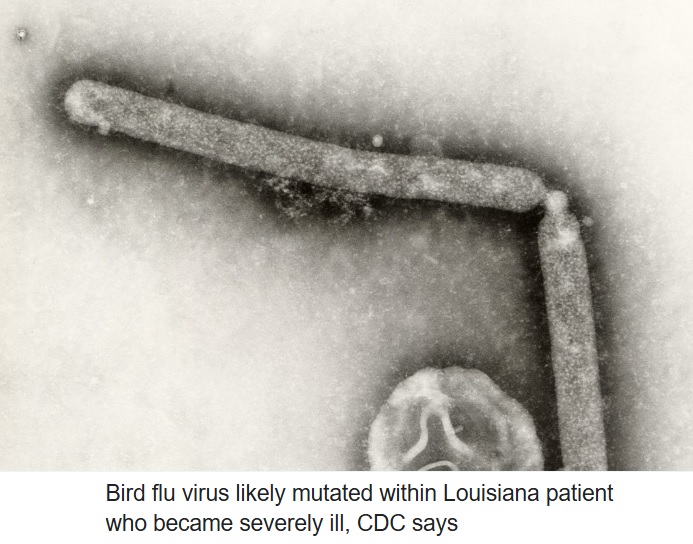

미국의 조류독감(H5N1) 감염 첫 중증환자에게서 H5N1이 사람들을 더 쉽게 감염시킬 수 있는 돌연변이가 확인되었습니다.

CDC 보건요원들은 미국 남부 루이지애나주에 사는 이 환자의 코와 목에서 채취한 샘플 분석을 통해 H5N1 바이러스의 유전자를 분석했는데 인간에 보다 쉽게 감염시키는 돌연변이 바이러스를 발견했습니다

이번에 발견한 돌연변이 바이러스는 지난달 캐나다 브리티시컬럼비아주에서 조류 독감에 걸린 10대 청소년으로부터 채취한 바이러스 샘플에서 나온 것과 같았는데 이 10대 청소년은 장시간 입원하는 내내 인공호흡기를 착용해야 했습니다.

CDC 연구진은 환자에게서 관찰된 돌연변이 바이러스가 상기도의 세포를 더 쉽게 감염시킬 수 있는 인간감염 가능성이 높은 변이바이러스로 판단하고 있습니다

이 돌연변이는 감염 후기 단계에서 발견됐으며 유전자 샘플에서 자주 발생하지는 않았고 또 루이지애나의 환자에서 다른 사람으로 바이러스가 퍼졌다는 증거를 찾지 못했다고 CDC는 밝혔습니다.

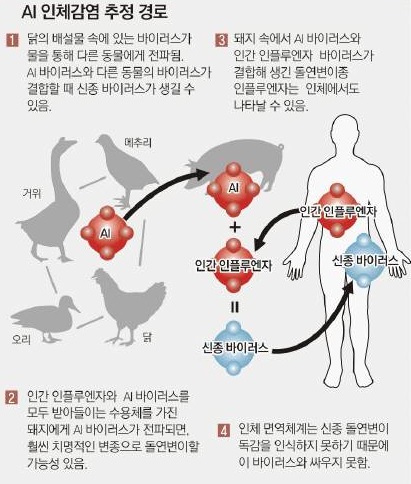

우려되는 것은 겨울독감이 유행할 때 고병원성조류독감H5N1 변이바이러스가 확인되어 겨울독감 바이러스가와 조류독감 바이러스가 상호작용을 일으켜 인간간 감염을 촉진할 위험성이 있다는 사실입니다

아직 사람간 감염 사례가 보고 되지 않고 있고 소나 가금류간에 감염사례가 보고 되고 있는 단계로 알려져 있습니다

하지만 미국 캘리포니아주에는 비상사태가 선포됐고 전국적으로 계란 가격이 상승하고 있고 오리건주 농업관계자 집에서 기르던 고양이가 조류독감에 감염된 냉동 생 칠면조 사료를 먹고 죽은 것으로 보여 고병원성 조류독감H5N1이 바로 인간감염 바로 앞까지 와 있는 것으로 보입니다

국내에서도 올 해 들어 전국적으로 12곳에서 고병원성 조류독감H5N1에 감염된 가금류가 보고되었고 대규모 살처분이 이뤄지고 있는 것으로 알려져 있습니다

전국적으로 고병원성조류독감H5N1 감염사례가 보고되면서 오리농장과 가금류 농장에서 대규모 살처분이 발생하고 있어 계란파동 우려가 나오고 있어 식품류에 대한 인플레이션 우려도 높아지고 있습니다

방역당국은 살처분 농장 주변으로 방역을 강화하고 고병원성조류독감H5N1에 감염된 가금류에 대한 신고를 받고 있습니다

국내에서는 고병원성조류독감H5N1에 인간이 감염된 사례가 보고되지 않고 있지만 중국의 사스사태와 같은 치명적인 감염병이 될 수 있어 주의가 필요해 보입니다

방역당국은 적극적인 방역을 통해 고병원성조류독감H5N1의 확산을 예방하려고 노력하고 있습니다

증시에서도 조류독감 관련주인 동물의약품 관련주와 백신관련주에 관심이 많아지고 있는 모습입니다

투자에 참고하세요

조류독감(AI) 관련주

씨티씨바이오

우진비앤지

파루

진원생명과학

이글벳

대한뉴팜

중앙백신

대성미생물

웰크론

녹십자

고려제약

종근당

유한양행

한국콜마

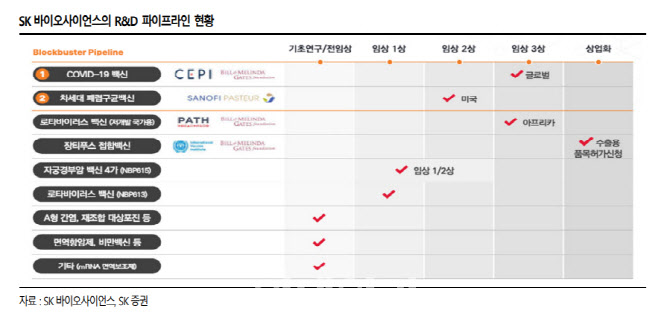

SK바이오사이언스

'주식시장이야기' 카테고리의 다른 글

| 한화오션 외 1곳 고부가가치 대형 해상풍력발전기 설치선 WTIV 수주 초읽기 (4) | 2024.12.29 |

|---|---|

| 우리로 최대주주 인피온 보호예수 해제 경영권 매각 위한 주가 끌어올리기 기대감 (2) | 2024.12.29 |

| 제주항공 7C 2216편 무안공항 착륙 중 활주로 이탈 화재발생 사상자 다수 발생 (2) | 2024.12.29 |

| SBS 넷플릭스와 콘텐츠 장기 공급계약 국내 토종 OTT 웨이브 콘텐츠 공급 지속 수익성 개선 기대감 (8) | 2024.12.28 |

| 엔피 숏폼 드라마 시장 진출 삼성전자 XR헤드셋 '프로젝트 무한' 런칭 수혜 기대감 (10) | 2024.12.28 |