안녕하세요

엠플러스가 전기차 시장의 캐즘 위기를 에너지저장장치ESS를 통해 돌파구를 찾으려 하고 있습니다

엠플러스의 주요 고객인 SK온이 대규모적자를 기록하면서 북미지역의 전기차 배터리 공장 건설을 이연시키고 있는데 합자사인 포드와 GM등의 투자이연도 주요한 이유가 되고 있습니다

전기차 시장 전반에 캐즘현상이 나타나면서 전기차 판매율이 떨어지고 있고 재고가 쌓이면서 테슬라는 공격적인 가격인하에 나서고 있는 상황입니다

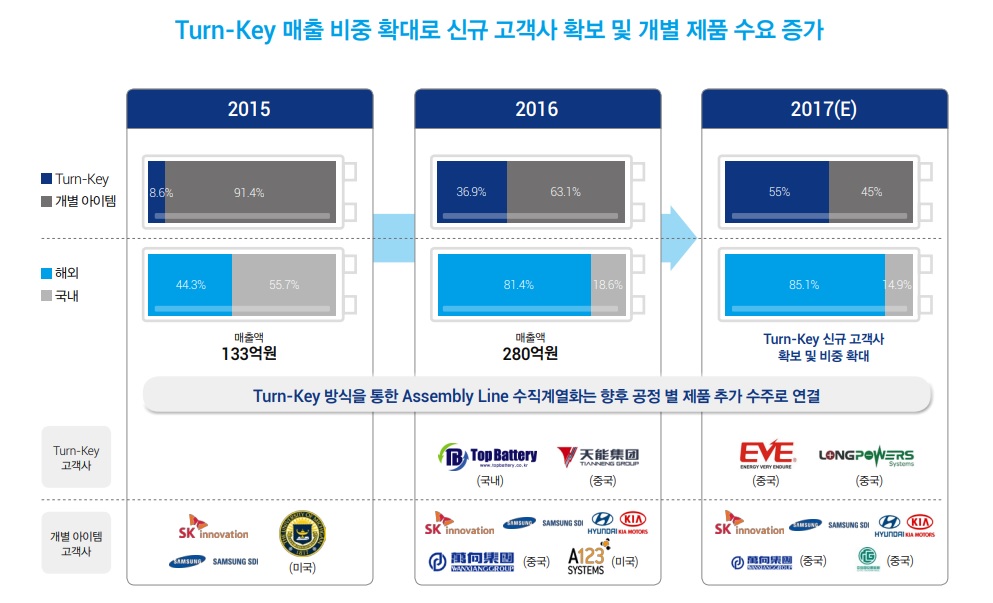

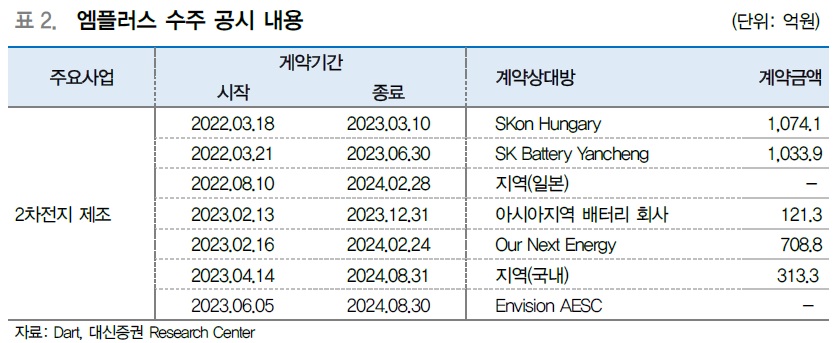

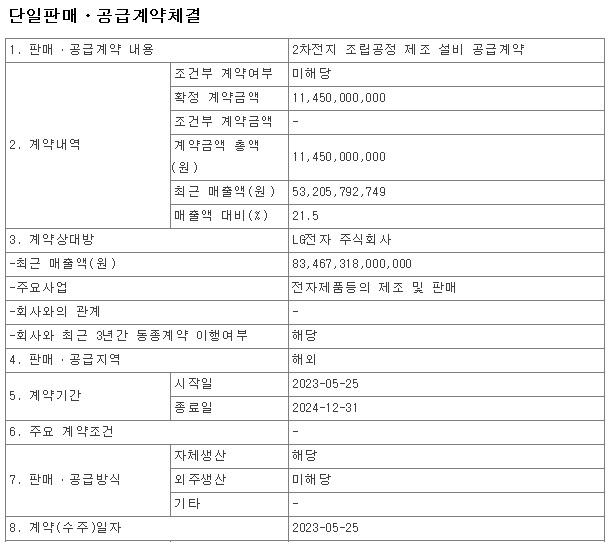

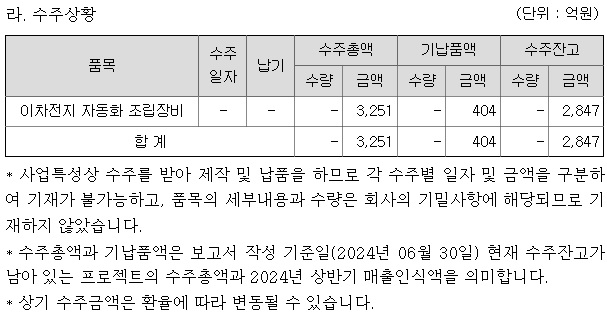

엠플러스는 지난해 아워넥스트에너지와 약 710억원 규모의 이차전지 조립공정 장비를 공급하는 계약을 체결한 바 있는데 해당 장비는 올해부터 미국 현지에서 에너지저장장치용으로 사용될 예정입니다

엠플러스는 미국의 아워넥스트에너지 외에도 에너지저장장치 고객사를 확보하고 있는데 국내 1곳 중동에 또 1곳의 에너지저장장치ESS 수요를 확보하고 있습니다

에너지저장장치는 기상 상황에 따라 전력생산이 불안정한 재생에너지 전력 공급이 안정적으로 이뤄지도록 보조하는 역할을 하고 있고 특히 막대한 전력을 소비하는 인공지능(AI) 데이터센터 증설이 늘어나면서 전력난에 대비한 필수 보조 장치로 주목받고 있습니다

여기다 전고체 배터리 양산을 준비하는 삼성SDI가 샘플 고객수를 5곳으로 늘리면서 엠플러스의 전고체배터리 양산장비 공급처도 늘어날 수 있습니다

엠플러스는 올해 초 전고체로 유명한 배터리제조사로부터 수주해 전고체배터리생산장비를 제작하고 있는 것으로 알려져 있으며, 올해 말 납품하는 일정으로 계획하고 있는 것으로 알려졌습니다

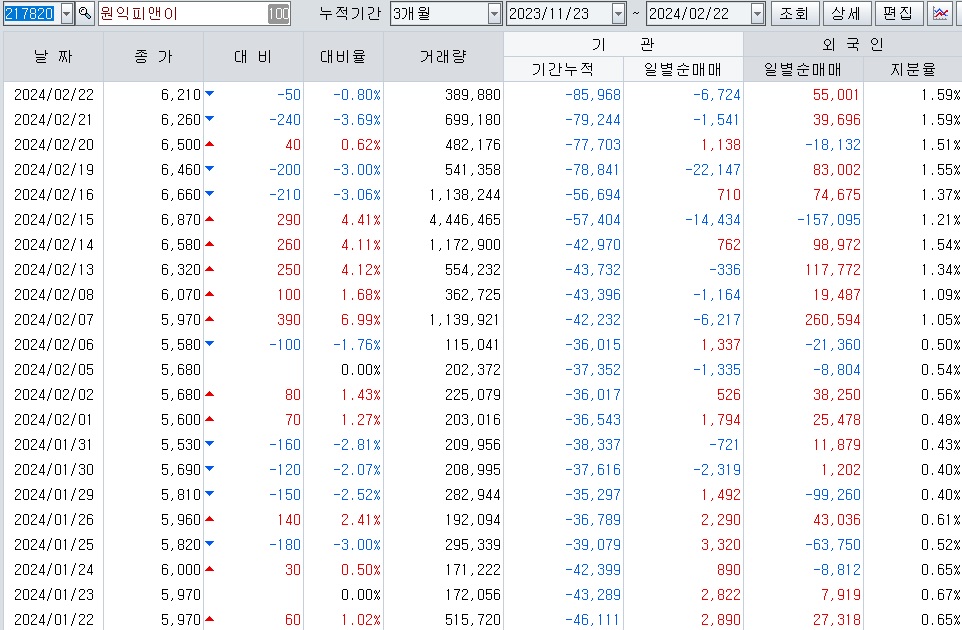

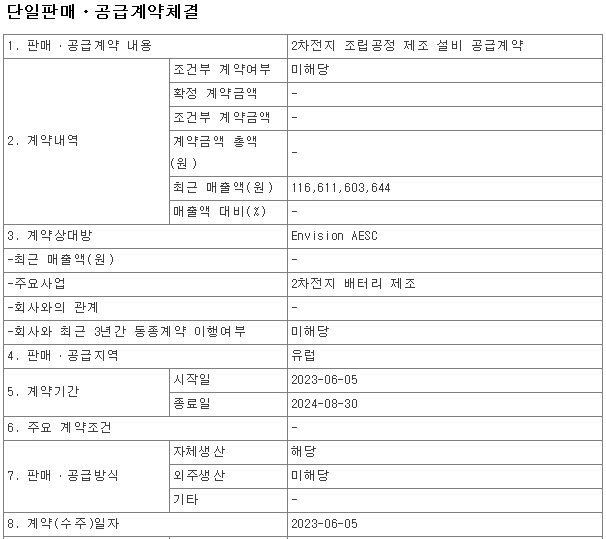

엠플러스는 2분기 실적 부진에 주가도 상당기간 하락한 상태로 2분기 실적기준 적정주가는 1만원으로 낮아진 상태지만 3분기이후 Envision AESC 공급계약이 끝나 4분기에는 잔금이 들어올 수도 있습니다

투자에 참고하세요

'주식시장이야기' 카테고리의 다른 글

| NAVER 네이버 윤석열 가짜뉴스 발언 집권여당 국민의힘 공세 라인야후 경영권 포기 압박 작전(?) (0) | 2024.08.21 |

|---|---|

| 포스코그룹 장인화 포스코홀딩스 회장 개인 보수 일부 반납 주가를 보면 그것도 아깝다 (0) | 2024.08.21 |

| 한빛레이저 전기차배터리 화재 대책 레이저 마킹 이용 배터리여권 제도 도입 검토 수혜 기대감 (0) | 2024.08.20 |

| 구영테크 현대차 미국 조지아주 전기차 공장 조기 가동 수혜 기대감 (0) | 2024.08.20 |

| 인공지능AI 관련주 SK그룹 '이천포럼 2024' AI 내재화 방안 논의 대기업 투자 활성화 기대감 (1) | 2024.08.20 |