안녕하세요

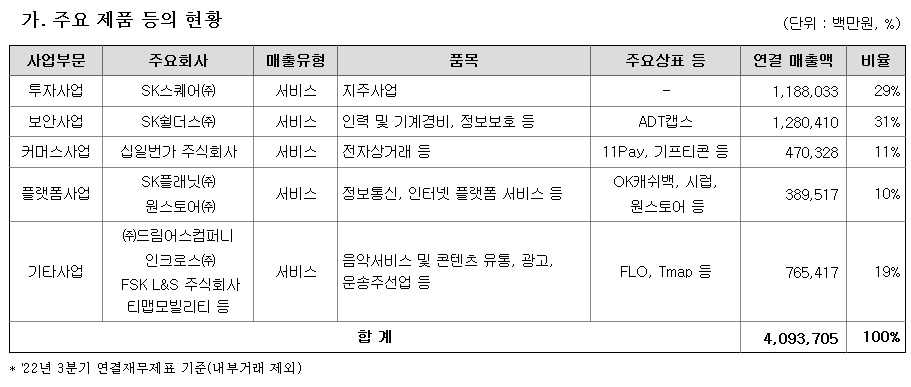

SK의 정보통신기술(ICT) 사업 지주회사인 SK스퀘어의 2022년 연간 실적은 연결재무제표 기준 매출 4조 5,107억원, 영업이익 1,628억원, 순이익 2,561억원을 기록했는데 2021년 11월 출범 이후 첫 연간 실적발표입니다.

연결 실적에는 SK하이닉스를 포함한 포트폴리오 회사들의 지분법 평가 손익과 실적이 반영됐습니다.

투자전문회사인 SK스퀘어만의 재무현황을 온전히 보여주는 별도재무제표 기준 연간 실적은 매출 5,912억원, 영업이익 5,163억원, 순이익 4,331억원을 달성했고 이로써 안정적인 현금흐름(Cash Flow)을 창출해 미래투자 재원을 확보하는 성과를 거둔 것으로 나타났습니다.

SK스퀘어의 별도 기준 매출 5,912억원 가운데 5,909억원은 배당금수익으로 배당금수익은 ▲SK하이닉스 배당 3,564억원 ▲㈜크래프톤 주식 1,824억원 ▲기타 포트폴리오 회사 배당 520억원을 합한 금액입니다.

먼저 SK하이닉스 배당은 3,564억원으로, 2021년 연간 배당(2,250억원)과 2022년 1~3분기 배당(1,314억원, 분기별 438억원)이 반영됐는데 지난해 12월 포트폴리오 회사인 SK플래닛으로부터 현물 배당 받은 ㈜크래프톤 주식(1,085,600주) 1,824억원과 연중 기타 포트폴리오 회사로부터 받은 배당 520억원이 배당금수익에 포함됐습니다.

SK스퀘어는 2022년 결산 기준 차입금 0원으로 높은 레버리지(Leverage) 투자 여력을 확보했는데 레버리지 투자란 큰 투자 수익률을 달성하기 위해 투자액의 일부를 부채로 조달하는 투자를 말하는데 무차입 경영을 하고 있어앞으로 대규모투자를 위한 레버리지 여유가 풍부함을 뜻합니다.

SK스퀘어는 올 한해 안정적인 현금흐름을 바탕으로 ‘투자소싱-기업가치증대-수익실현’이라는 투자 풀사이클(Full-Cycle)을 전문적으로 실행하는 투자회사로 자리매김한다는 계획으로 순수지주회사로써의 역할이 충실할 것으로 보입니다.

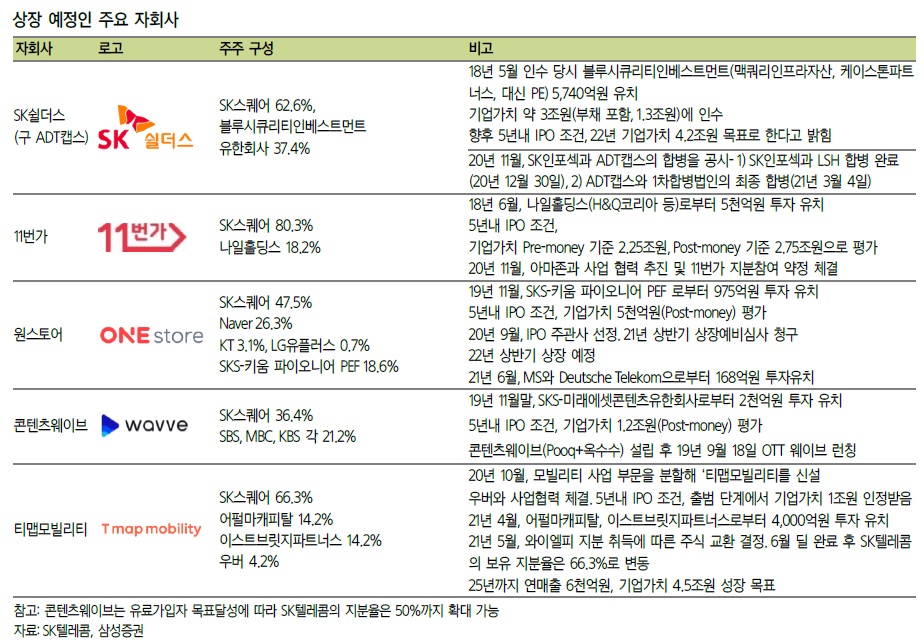

이에 글로벌 투자펀드 조성을 가시화하고, 포트폴리오 회사의 기업가치를 증대하는 투자 활동을 지속한다는 방침인데 지난해에는 티맵모빌리티에 KB국민은행의 투자금 2천억원을 유치해, 티맵모빌리티의 기업가치를 출범 2년 만에 두 배 이상인 2조 2천억원으로 키워 내기도 했습니다.

정재헌 SK스퀘어 투자지원센터장은 “2022년 글로벌 거시경제의 불확실성 속에서도 안정적인 현금흐름을 창출하고 상당 규모의 미래투자 재원을 마련하는 성과를 거뒀다”며 “올 한해 지금까지 준비해온 여러 투자 성과를 하나씩 입증함으로써 주주가치를 본격 제고하겠다”고 밝혔습니다.

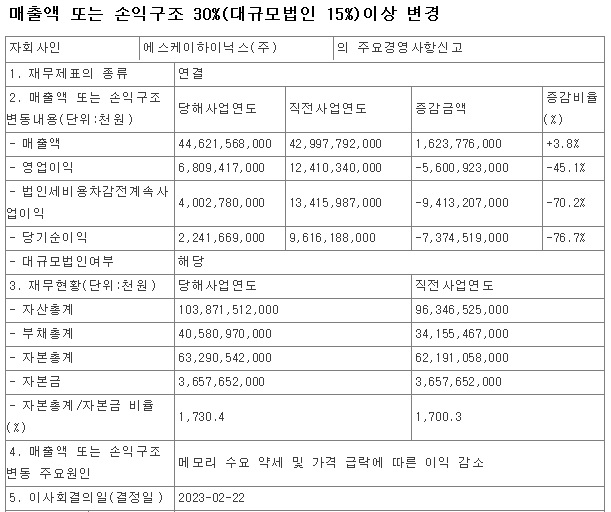

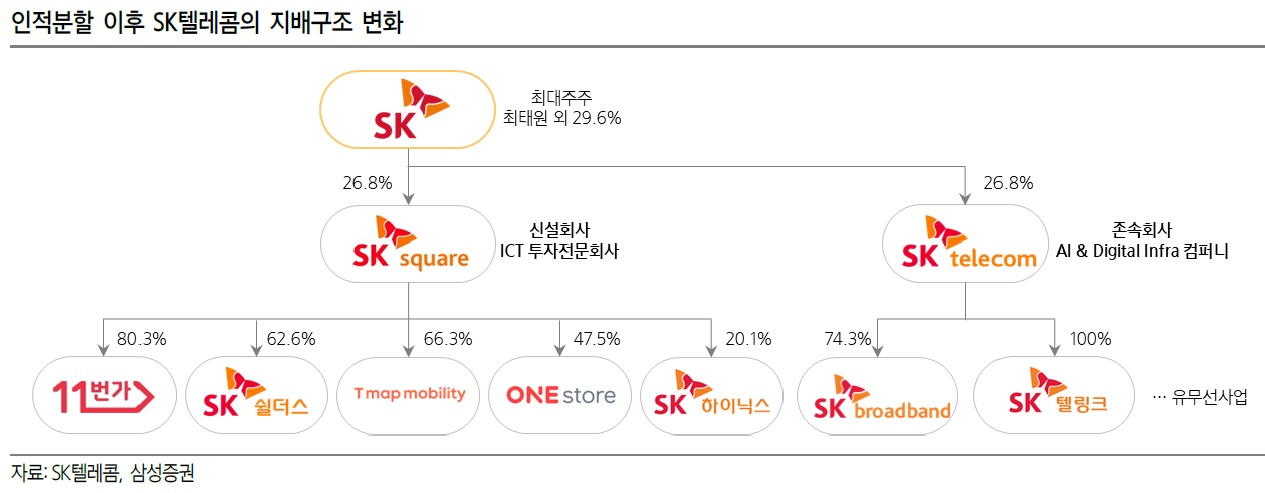

SK스퀘어의 핵심자회사인 SK하이닉스의 실적악화는 향후 배당여력이 크지 않다는 점에서 Sk스퀘어의 주가할인요인으로 작용하고 있습니다

2022년 Sk하이닉스의 재고감축 노력은 고스란히 SK스퀘어의 주가하락으로 나타났습니다

전체 유통가능 지분 중 외국인지분이 약 42%에 달해 하루 거래량은 크지 않은 편입니다

향후 SK스퀘어가 보유하고 있는 자회사들의 IPO에 따른 보유지분가치의 재평가가 주가에 어떻게 이뤄질지 관점포인트로 기대감이 클 때는 오르지만 막상 IPO가 끝나 자회사가 상장할 경우 모회사인 지주회사 주가가 급락하고 자회사의 주가가 오르는 현상이 있지만 SK스퀘어 같은 투자전문지주회사는 상대적으로 이런 가능성이 낮은게 분할상장하는 자회사에 대해 지주회사 주주들에게도 이익이 되는 방안을 제공하기 때문입니다

SK스퀘어는 상대적으로 자회사 상장의 타격이 적고 오히려 상장자회사의 지분가치를 인정받을 수 있어 기업가치 증가효과가 먼저 나올 것으로 예상되고 올해 자회사 IPO 기대감이 주가에 반영되고 있는 모습입니다

SK스퀘어의 지난 해 실적 기준 적정주가는 6만원으로 나와 지금은 저평가 구간에 빠져 있는 모습입니다

투자에 참고하세요

'주식시장이야기' 카테고리의 다른 글

| 한국항공우주산업 UAE 훈련기 수주 사업 실패 말레이시아 FA-50 18대 수입계약 체결 (0) | 2023.02.25 |

|---|---|

| 조류독감 관련주 캄보디아 11세 소녀 조류독감 감염 사망 WTO 경계강화 촉구 (0) | 2023.02.25 |

| 삼성전자 SK하이닉스 미중패권전쟁 미국 대중국수출규제 영향 실적우려 (3) | 2023.02.25 |

| 딥노이드 의료 인공지능(AI) 플랫폼 챗GPT 테마바람에 급등세 유상증자 주의보 (0) | 2023.02.24 |

| 보안주 국내 1위 도메인업체 가비아 디도스공격 반사이익 기대감 (0) | 2023.02.24 |