링크를 타고 유튜브에서 시청 부탁드립니다. 좋아요 구독은 더 좋은 컨텐츠 제작에 큰 힘이 됩니다

안녕하세요

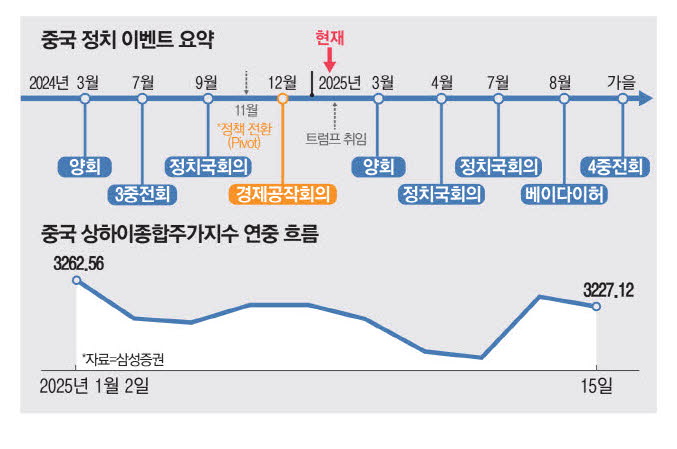

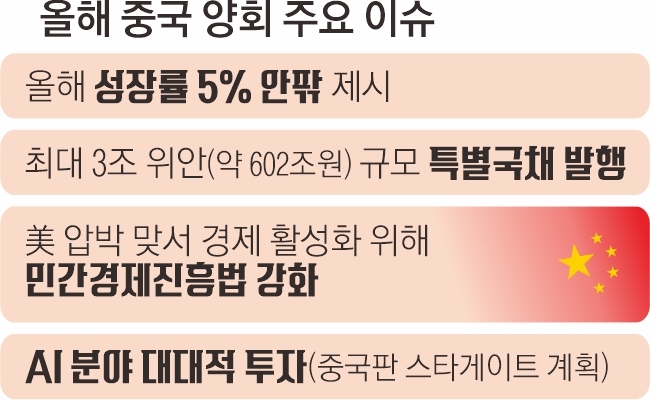

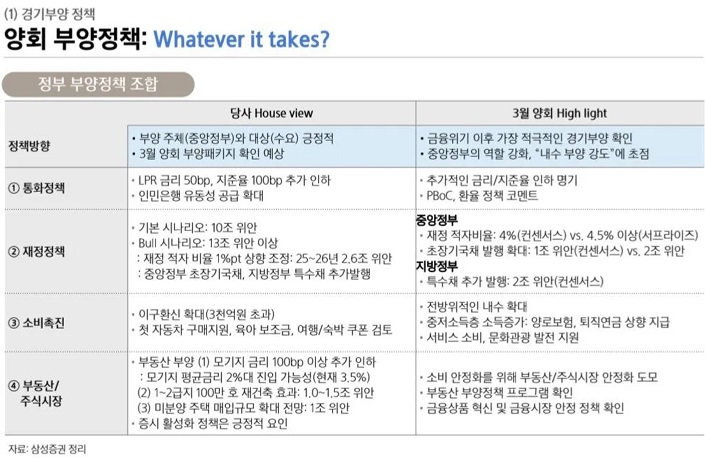

중국 전국인민대표대회(전인대)가 진행되는 가운데 중국 경제 관련 부처 수장들이 경기 부진에서 벗어나기 위해 소비진작에 총력을 다할 것이라는 의지를 드러내면서 강력한 경기부양책에 대한 기대감이 커직 있습니다.

6일 중국 베이징 프레스센터에서 열린 전인대 경제 분야 내외신 기자회견에서 경제 정책을 총괄하는 국가발전개혁위원회(이하 개혁위) 정산제 주임(장관급)은 올해 주요 정책 목표 중 하나로 "소비 지출을 촉진할 것"이라면서 "다양한 소비 그룹의 요구를 충족시키고 소비 형식을 다양화하기 위해 최근 여러 부서가 공동으로 ‘소비 진작을 위한 행동 방안(계획)’를 마련했고, 조만간 발표 및 시행될 예정”이라고 밝혀 대규모 경기부양책이 나올 것이라는 기대감이 커지고 있습니다

중국 정부는 소비재 이구환신(낡은 제품 새 제품으로 교체를하는 것을 지원) 정책 예산을 1500억위안에서 3000억 위안으로 2배 늘려잡고 있는데 이구환신을 통해 전자제품에 대한 소비가 증가하면서 중국 전자회사들의 경쟁력을 살려내고 있는 모습입니다

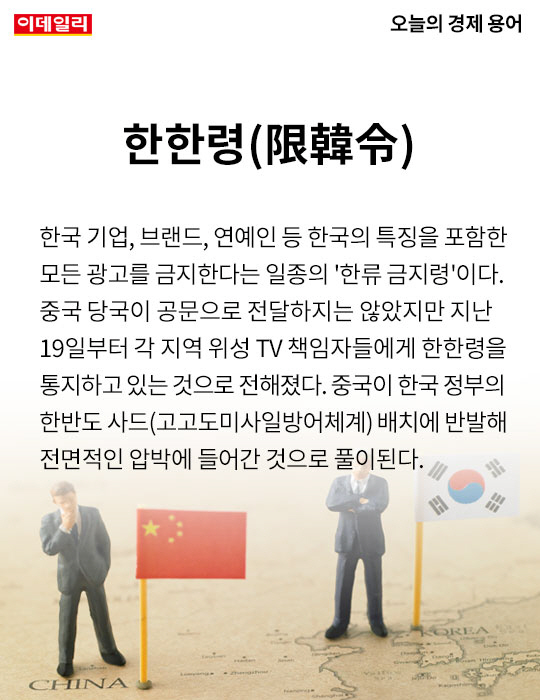

중국 상무부 왕원타오 부장(장관)도 "이구환신은 경제정책일 뿐만 아니라 국민에게 혜택을 가져다 주는 조치"라고 평가하면서 "올해에 이 정책을 더 강화하고 확대할 것"이라고 주장하고 있는데 이런 연장선상에서 한한령 완화 또는 해제가 실행될 수 있고 가장 먼저 애니메이션에 대한 시장개방이 시작될 가능성이 커 보입니다

우리 증시에서 폭락장세속에 스튜디오미르와 SAMG엔터가 강한 상승세를 나타내는 이유가 바로 중국 정부가 애니메이션 시장을 열어줄 경우 가장 먼저 수익을 올릴 수 있는 종목이기 때문입니다

중국 격언에 중국정부가 정책을 내놓으면 중국 인민은 대책이 있다라는 말이 있습니다

미국시장이 트럼프의 관세전쟁으로 어려워진다면 우리는 중국시장의 중국소비주와 한한령 해제로 돈을 벌 수 있는 수혜주를 찾아 포트폴리오를 수정해야 합니다

오늘 장세는 이를 극명하게 보여주고 있는 장세입니다

투자에 참고하세요

중국소비주

LG생활건강

아모레퍼시픽

아모레G

한국콜마

한국콜마홀딩스

코스맥스

코스맥스비티아이

한국화장품

한국화장품제조

신세계인터내셔널

코리아나

애경산업

토니모리

코스메카코리아

잉글우드랩

잇츠한불

에이블씨엔씨

제이준코스메틱

제닉

세화피앤씨코

리더스코스메틱

씨앤씨인터내셔널

마녀공장

호텔신라

한화갤러리아타임월드

신세계

신세계인터내셔널

이마트

글로벌텍스프리

파라다이스

GKL

롯데관광개발

PN풍년

쿠쿠홀딩스

쿠쿠홈시스

아가방컴퍼니

제로투세븐

토박스코리아

SAMG엔터

락앤락

형지엘리트

게임주

크래프트

엔씨소프트

펄어비스

시프트업

네오위즈

넷마블

카카오게임즈

위메이드

위메이드맥스

위메이드플레이

컴투스

게임빌

웹젠

액토즈소프트

넵튠

넥슨게임즈

조이시티

데브시스터즈

더블유게임즈

엠게임

미스터블루

바른손이앤에이

애니메이션주

SAMG엔터

디엔씨미디어

와이랩

키다리스튜디오

스튜디오미르

애니플러스

핑거스토리

탑코미디어

K컨텐츠주

스튜디오드래곤

에이스토리

NEW

하이브

에스엠

와이지엔터

JYP Ent

팬엔터테인먼트

키이스트

위지윅스튜디오

아티스트스튜디오

아티스트유나이티드

엔피

쇼박스

콘텐트리중앙

CJCGV

CJENM

삼화네트웍스

지니뮤직

덱스터

바른손이앤에이

여행주

노랑풍선

하나투어

모두투어

참좋은여행

레드캡투어

세중

GKL

강원랜드

파라다이스

호텔신라

글로벌텍스프리

항공주

한진칼

한진칼우

대한항공

대한항공우

진에어

아시아나항공

에어부산

제주항공

AK홀딩스

티웨이항공

티웨이홀딩스

'주식시장이야기' 카테고리의 다른 글

| 태양광발전 관련주 트럼프 중국 관세 추가 부과 반사이익 기대감 (0) | 2025.03.07 |

|---|---|

| 신성이엔지 4분기 실적발표 2024년 부실 회계반영 완료 2025년 실적호전 기대감 (2) | 2025.03.07 |

| 미국증시 트럼프 변덕에 3대 지수 급락 마감 관세전쟁에 미국 증시 불확실성 고조 (2) | 2025.03.07 |

| 자율주행 관련주 현대차 테슬라방식 전환 3단계 자율주행 상용화 수혜 기대감 (8) | 2025.03.06 |

| CJ제일제당 바이오사업부 매각 MBK파트너스 인수협상자 이거 너무한 거 아냐? (0) | 2025.03.06 |