링크를 타고 유튜브에서 시청 부탁드립니다. 좋아요 구독은 더 좋은 컨텐츠 제작에 큰 힘이 됩니다

안녕하세요

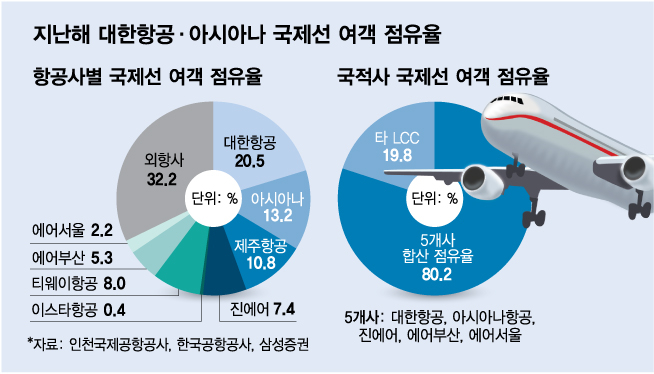

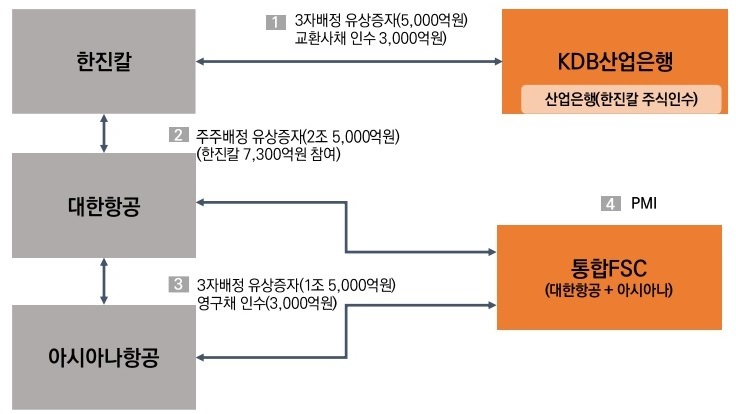

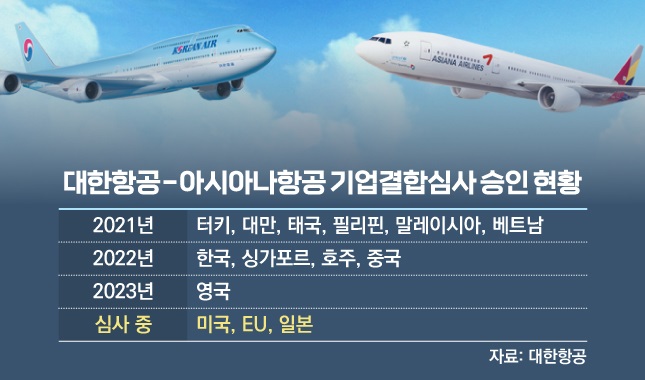

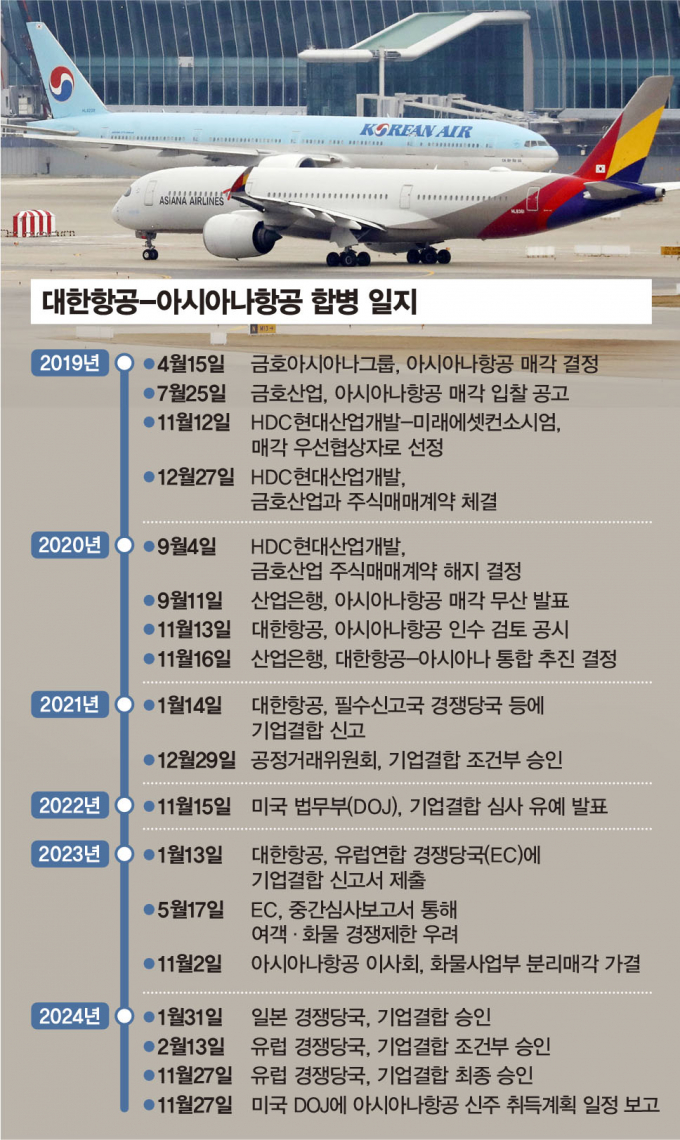

대한항공과 아시아나항공의 합병이 약 6년여 만에 큰 고비를 넘어 본격화되면서 가장 큰 수혜를 입을 것으로 기대되었던 아시아나IDT의 주가가 폭락세를 나타내고 있는 모습니다

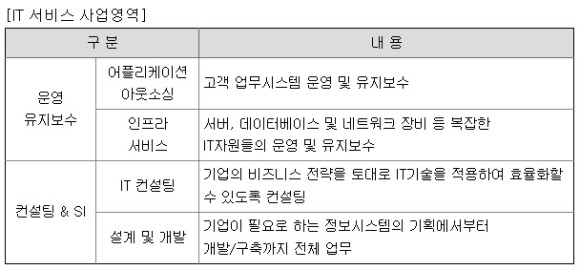

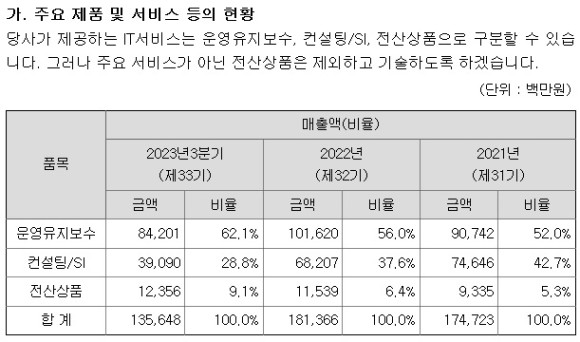

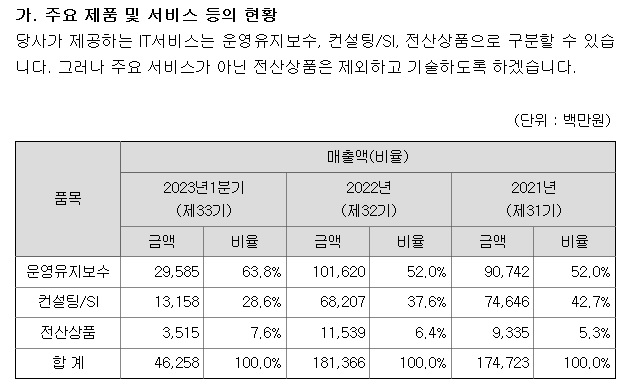

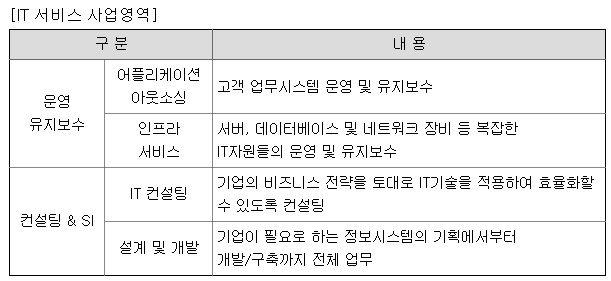

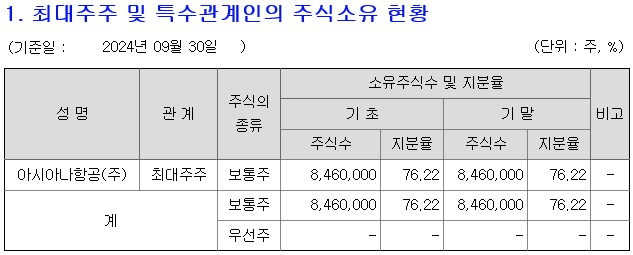

아시아나IDT는 모회사인 아시아나항공과 계열사들에 대한 운영유지보수, 컨설팅 & SI(System Integration) 사업을 주된 사업으로 하고 있고 항공사 이용 고객들의 항공권탑승권 발행업무에서 큰 수익이 발생하고 있습니다

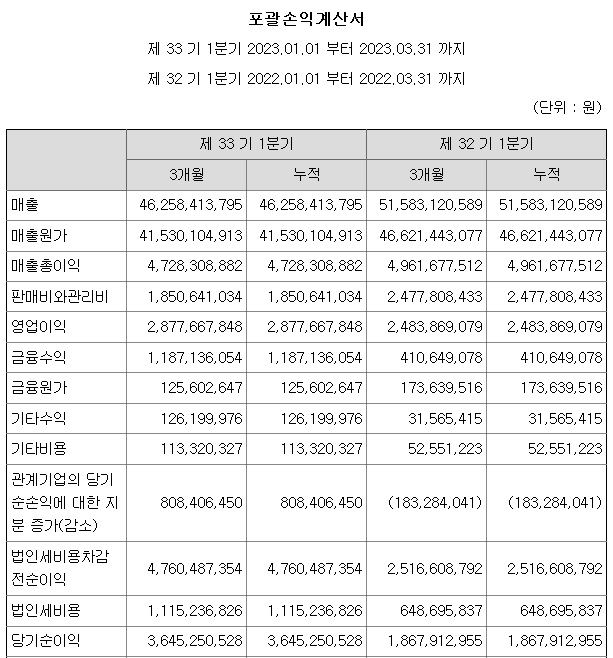

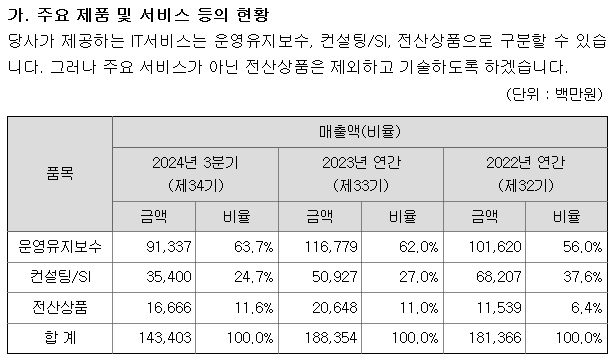

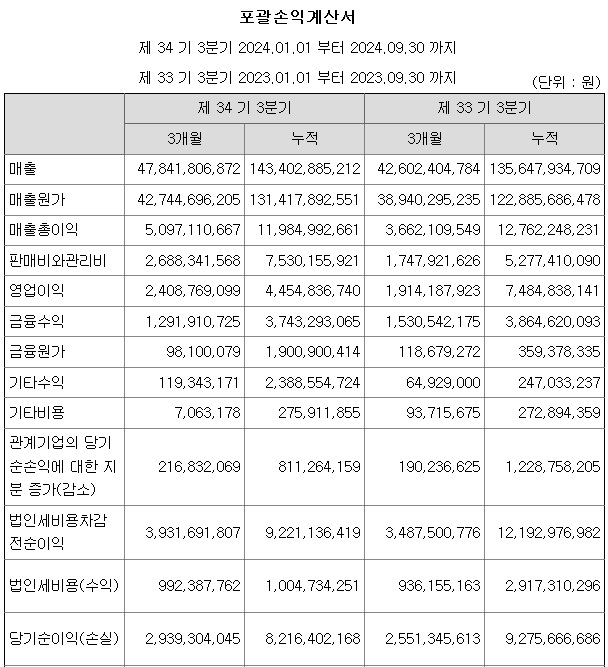

2024년 3분기 누계 당사 수주액은 1,662억원입니다. 매출액은 1,434억원이며, 이 중 운영유지보수와 컨설팅/SI 매출이 1,267억원으로 대부분을 차지하고 있습니다

대한항공과 아시아나항공의 합병으로 탄생하게 될 통합 국적기의 IT업무를 상장사인 아시아나IDT에서 맡게될 것으로 기대되어 그 동안 꾸준히 주가가 올라왔었는데 막상 뚜껑이 열릴 때가 되니 대한항공의 비상장 계열사인 한진정보통신으로 주된 사업이 넘어갈 것으로 우려되어 투매가 나오게 된 것 같습니다

별다른 악재가 없는 상황에서 아시아나IDT의 주가 폭락은 의외로 받아들여지며 시장에 알려지지 않은 비공개 정보를 이용한 선행매매가 이뤄진 것으로 의구심이 들고 있습니다

대한항공의 발권시스템은 한눈에 봐도 대단히 후져 보이고 오히려 아시아나항공의 발권시스템이 더 세련되어 보이는데 후져 보이는 한진정보통신으로 아시아나IDT의 주된 사업이 넘어가게 된다면 주주들의 이익에 반하는 경영판단으로 대한항공이 99%의 지분을 갖고 있는 비상장 한진정보통신의 이익이 급증하는 것으로 아시아나IDT 주주들의 이익에 회복할 수 없는 손해를 가져오게 될 것입니다

이런 경영변화를 미리 알고 있는 내부자 거래가 아시아나IDT에서 발생한 것이 아닌가 의구심이 들 정도로 아시아나IDT의 주가는 폭락세를 나타내고 있습니다

한국거래소나 금융감독원이 이런 주가폭락에도 들여다 보지 않는 것이 우리 증시에 대한 외국인투자자들의 불신을 가져오는 대표적인 사례로 재벌오너의 이익에 대해 시장감독기관이 외면하는 점에서 시장공정성도 경제민주화도 남에 나라 이야기이기 때문입니다

투자에 참고하세요

'주식시장이야기' 카테고리의 다른 글

| 우리기술투자 두나무 블록딜 매각 추진 내년 고배당 기대감 (4) | 2024.12.05 |

|---|---|

| 두나무 주주사 비트코인 가격 9만 9천불 다시 급등세 (0) | 2024.12.05 |

| 윤석열 야당 폭거 알리려 비상계엄 선포 제 정신 아니다 한국 대외신인도 폭락 (3) | 2024.12.04 |

| 윤석열 비상계엄 선포 글로벌 국가신인도 타격 한국은행 단기유동성 공급 (10) | 2024.12.04 |

| 윤석열 비상계엄선포 "종북 반국가세력 척결" 헌정중단 사태 공수부대 완전무장 국회본청 진입 (8) | 2024.12.04 |