https://youtu.be/LPWPS_sr2s4?si=9RDVyv73qWnhgKMQ

링크를 타고 유튜브에서 시청 부탁드립니다. 좋아요 구독은 더 좋은 콘텐츠 제작에 큰 힘이 됩니다

안녕하세요

엔씨소프트가 올 해 들어와 줄곧 하락세를 나타내고 있는데 3분기 실적을 공개하며 주가 하락의 이유가 밝혀진 것 같습니다

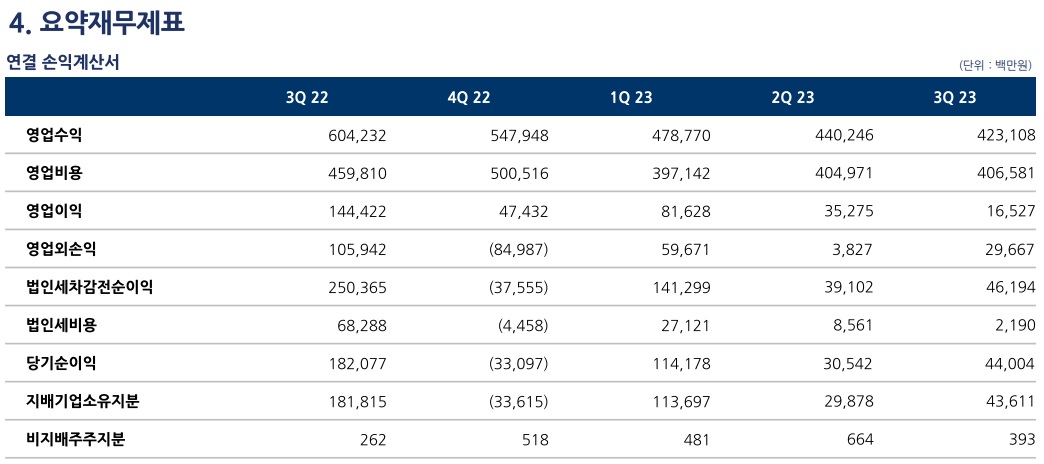

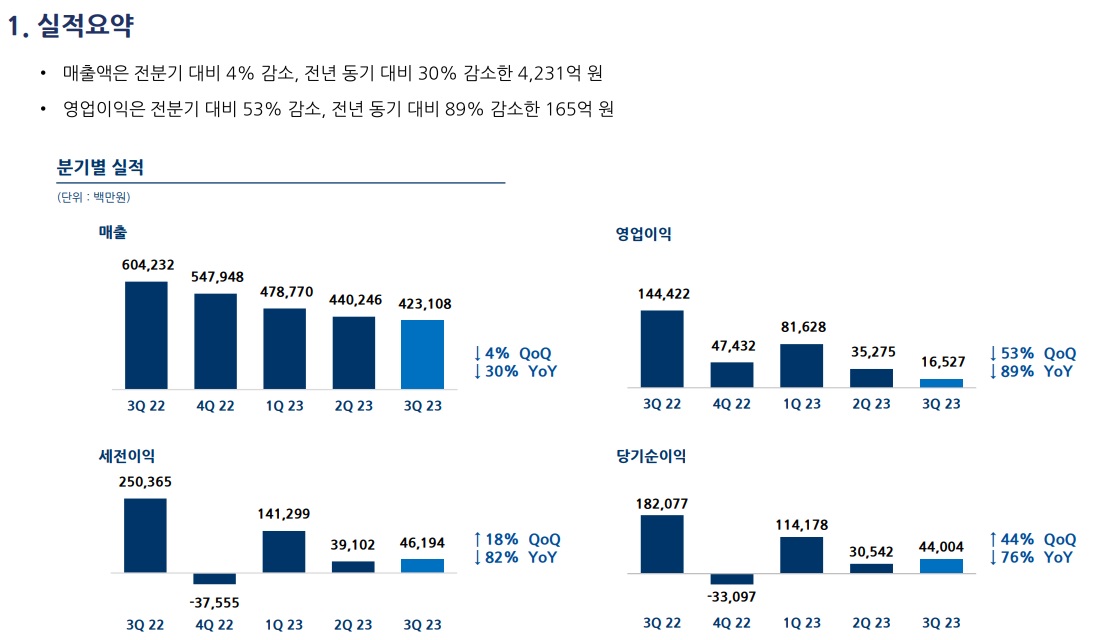

엔씨소프트가 3분기 매출 4231억원, 영업이익 165억원, 당기순이익 440억원을 기록했는데 매출과 영업이익은 전년 동기 대비 각각 30%, 89% 줄었고 당기순이익은 전년 동기 대비 76% 감소했습니다

지역별 매출은 한국 2764억원, 아시아 784억원, 북미·유럽 331억원을 기록했고 로열티 매출은 353억원으로 해외 및 로열티 매출 비중은 전체 매출의 35%입니다

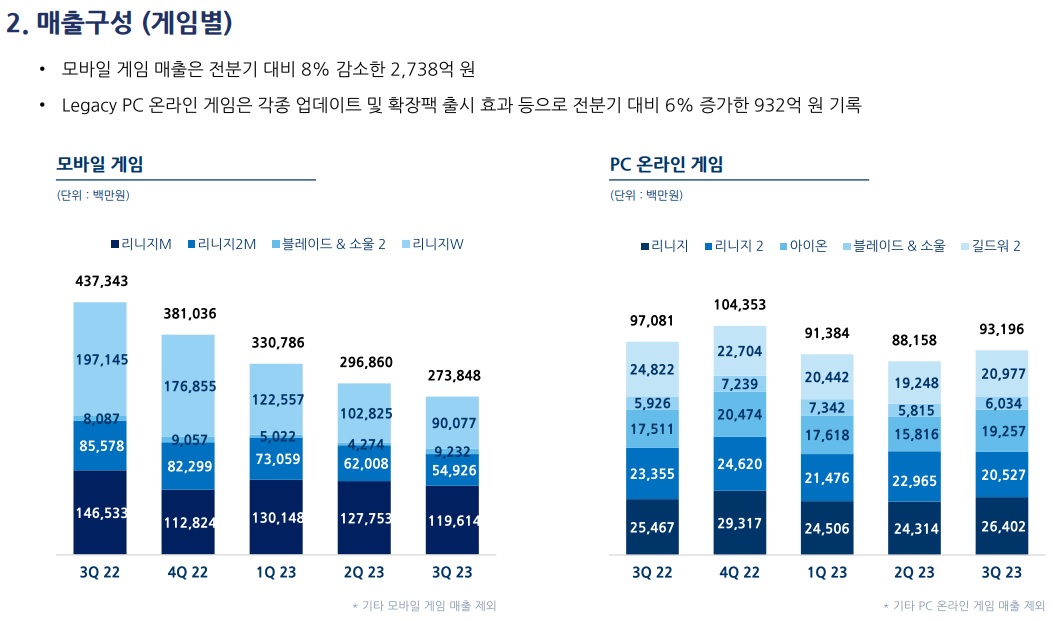

모바일 게임 매출은 2738억원으로 제품별로 살펴보면 ‘리니지M’ 1196억원, ‘리니지W’ 901억원, ‘리니지2M’ 549억원, ‘블레이드 & 소울 2’는 92억원입니다.

올해 출시 6주년을 맞이한 ‘리니지M’은 이용자 중심 콘텐츠와 운영으로 안정된 트래픽을 유지하고 있다지만 게인 노후화가 조기에 일어나고 있는 모습이고 ‘리니지W’와 ‘리니지2M’은 각각 전분기 대비 매출이 12%, 11% 줄어들며 게임노후화에 따른 게이머 이탈이 본격화되고 있는 모습입니다.

‘블레이드 & 소울 2’의 매출은 일본과 대만 등 글로벌 서비스 지역을 확장하며 전분기 대비 116% 성장했지만 리니지를 대체하기에는 너무 작은 규모를 보여주고 있습니다

엔씨소프트는 리니지 시리즈의 게임노후화를 대체해 줄 히트를 한 신작 게임이 없는 상태로 엔씨소프트는 서서히 죽어간다고 밖에 볼 수 없는 상황입니다

최근 새로 내놓은 신작게임들이 마케팅 비용도 못 벌어들정도로 저조한 실적을 보여주고 있어 인력구조조정을 하지 않으면 비용을 감당하기도 어려워질 수 있습니다

이는 엔씨소프트는 역성장 위험이 점점 커지고 있어 기업가치가 하루하루 줄어들고 있는 상황입니다

엔씨소프트 3분기 실적은 분명 어닝쇼크라고 할 수 있고 현재 게임 노후화를 감안하면 적정주가를 55,000원으로 평가되고 있어 사우디 국부펀드가 투자실패사례가 될 수 있어 아예 경영권을 인수해 갈 가능성도 있어 보입니다

투자에 참고하세요

'주식시장이야기' 카테고리의 다른 글

| 우리기술투자 가상화폐거래소 업비트 운용 두나무 IPO 기대감에 급등세 (0) | 2023.11.10 |

|---|---|

| 아시아나IDT 대한항공 아시아나항공 합병 수혜 기대감 (4) | 2023.11.09 |

| 미국 재무부 한국과 스위스 환율관찰대상국에서 제외 글로벌 호구로 더 뽑아 먹을게 있나? (0) | 2023.11.08 |

| 한국전력 전기료 인상 효과 3분기 영업이익 흑자전환 기대감 (0) | 2023.11.08 |

| 위메이드 삼총사 양호한 3분기 실적에 중국시장 진출 기대감 급등세 (0) | 2023.11.08 |