링크를 타고 유튜브에서 시청 부탁드립니다. 좋아요 구독은 더 좋은 콘텐츠 제작에 큰 힘이 됩니다

안녕하세요

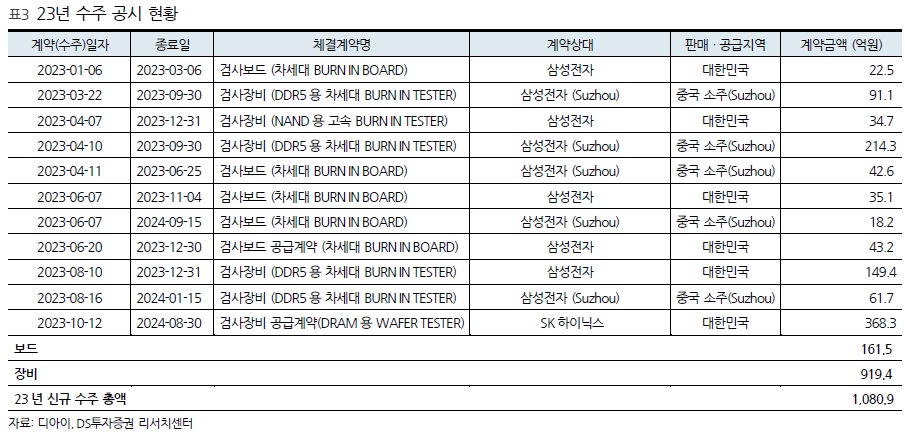

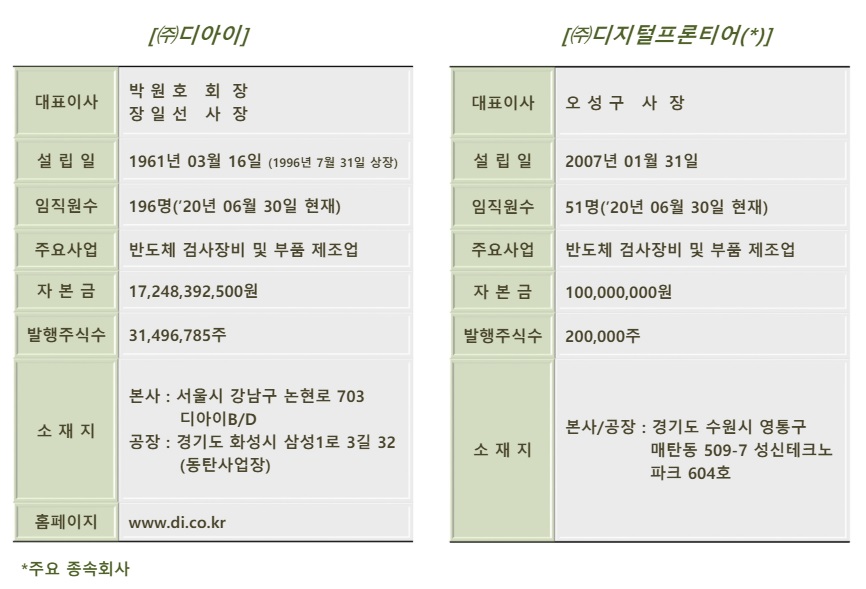

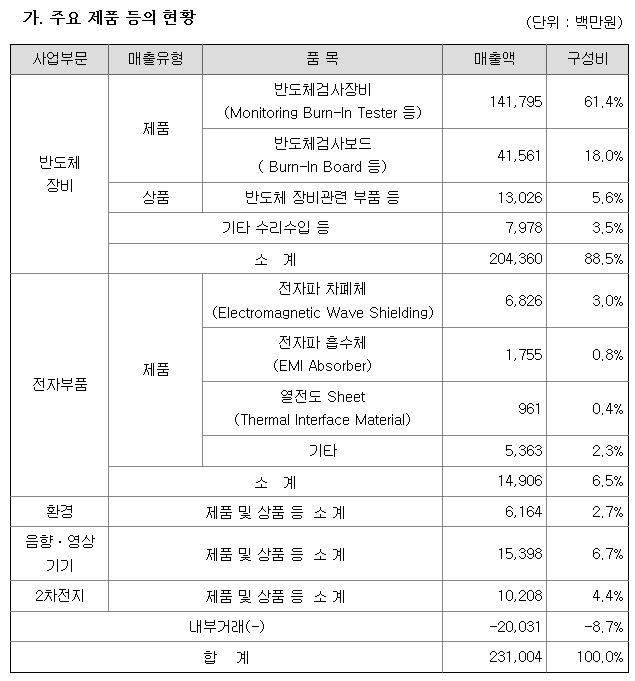

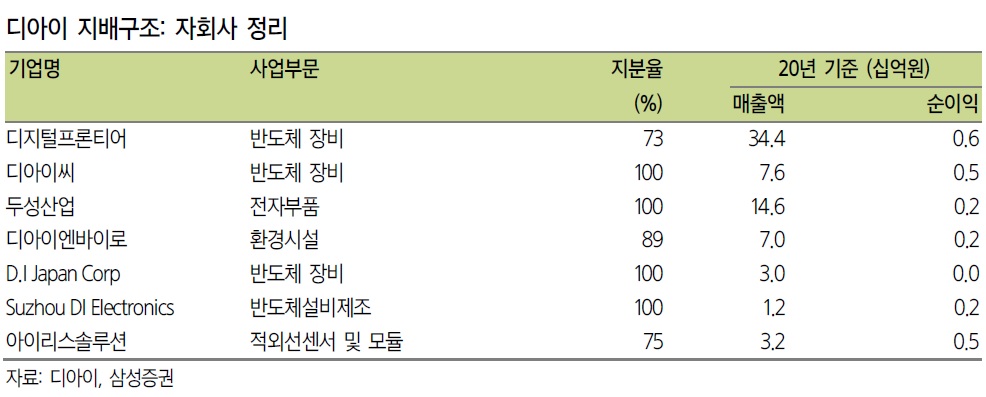

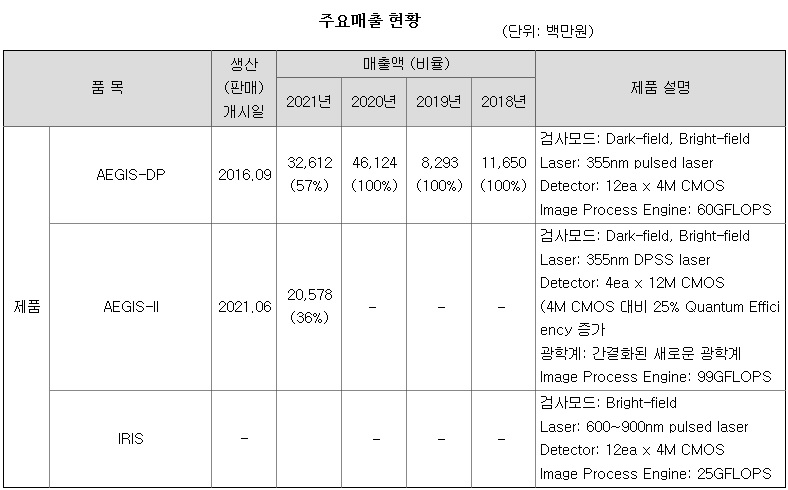

디아이는 반도체 검사 장비 제조업체로서 삼성전자에 패키징 테스터를 공급하고 있고 연결 대상 자회사인 디지털프론티어 (DF)는 디램·낸드 웨이퍼 테스터 분야에서 국산화를 이뤄냈으며 SK하이닉스에 메모리 웨이퍼 테스터 및 패키징 테스터를 제공하고 있습니다

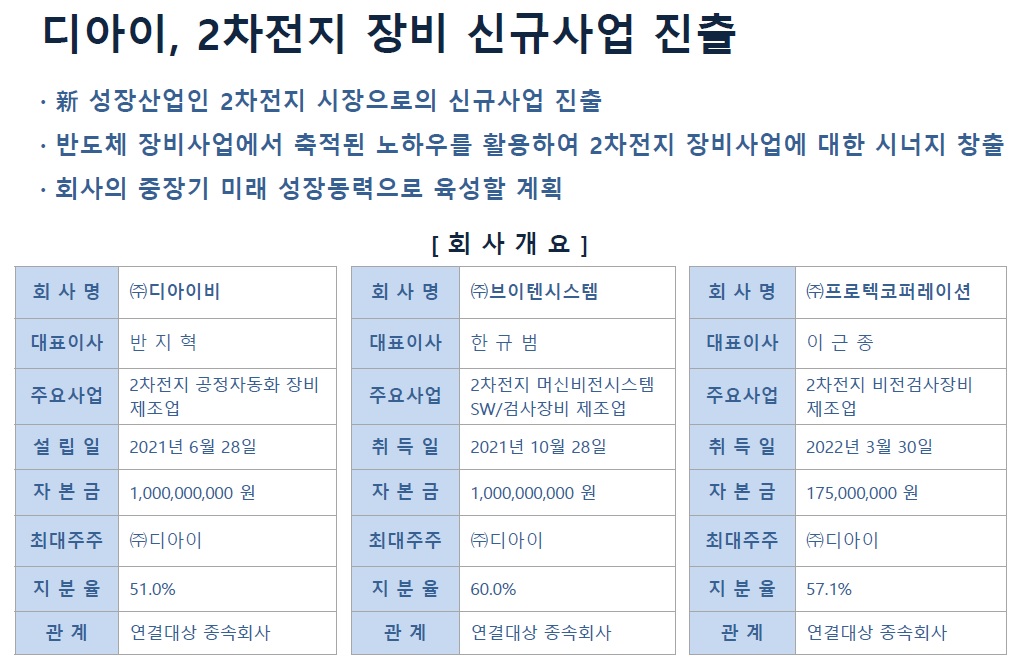

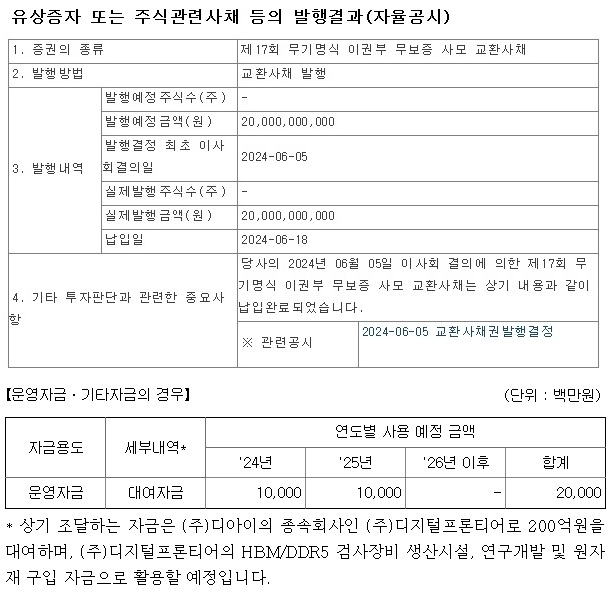

최근들어 디아이는 보유 자사주를 대상으로 교환사채를 200억원 규모로 발행하여 자회사인 디지털플론티어에 대여해 주기로 했는데 이는 SK하이닉스의 12단 HBM3E 양산에 대응하기 위한 HBM용 검사장비 양산을 위한 투자를 위한 조치입니다

삼성전자가 평택 2단계 공장인 5공장에 대한 투자를 중단한 것은 사업이 더딘 파운드리에 대한 투자를 조정하기 위한 것으로 HBM에 대한 투자를 본격화하는 신호탄으로 해석됩니다

이재용 삼성전자 회장은 파운드리에 대한 분사를 부인하며 여전히 투자를 지속할 것이라고 했지만 인풋 대비 아웃풋이 적은 파운드리에 대해 투자시기를 조정할 수 밖에 없는 상황입니다

SK하이닉스에 빼앗긴 HBM 주도권을 되찾기 위해 삼성전자가 엔비디아에 공을 들이고 있고 이는 HBM양산으로 이어질 가능성이 큰데 엔비디아는 HBM 독점생산하고 있는 SK하이닉스와 납품가격 협상력을 키우기 위해 미국 마이크론테크놀로지와 삼성전자를 공급망에 끼어 넣기를 희망하고 있습니다

디아이는 기존 DDR5 검사장비 뿐 아니라 HBM용 검사장비도개발을 완료하고 자회사 디지털프론티어를 통해 SK하이닉스에 공급하고 있고 삼성전자가 HBM양산을 개시할 경우 언제든지 대응할 수 있는 준비를 끝낸 상황입니다

윤석열 정부에서 용인에 반도체클러스터를 대규모로 조성하면서 삼성전자 평택 반도체클러스터와 중복투자 우려가 커지고 있어 2단계 투자가 전면 중단된 상태로 윤석열 정부가 원하는 용인 반도체 클러스터에 삼성전자가 입주할 경우 중복투자 우려가 현실화 될 수 있기 때문입니다

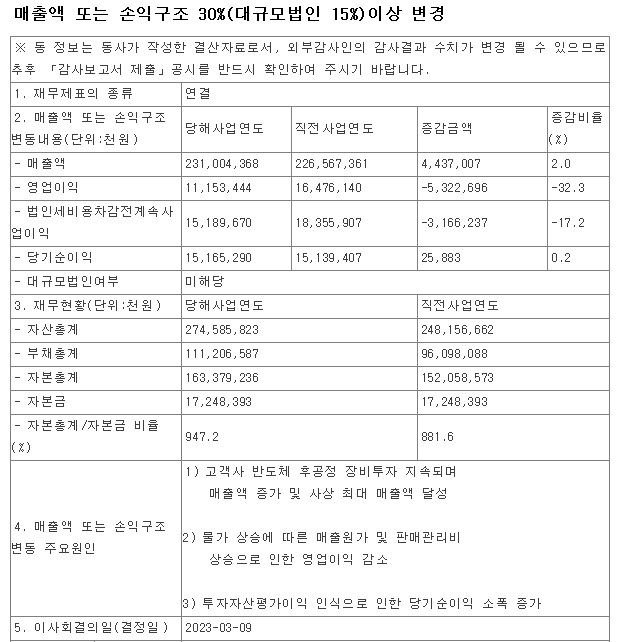

디아이는 주고객사인 삼성전자의 평택공장 2단계 투자가 지연되면서 수주를 하고도 납품을 못하고 시간만 보내고 있었는데 삼성전자가 투자판단을 내리고 투자를 재개할 것으로 보여 조만간 실적개선이 나타날 가능성이 커보입니다.

투자에 참고하세요

'주식시장이야기' 카테고리의 다른 글

| JYP Ent 2분기 어닝쇼크 주가반영 마무리 연말 트와이스와 스트레이키즈 해외공연 기대감 (20) | 2024.10.08 |

|---|---|

| 티웨이항공 국토부 특정항공기 운항중지 및 벌금 부과 솜방망이 처벌에 적대적 M&A 기대감 (13) | 2024.10.08 |

| KT 르완다 LTE사업 대규모 손실 발생 LTE독점 사업권 박탈 (11) | 2024.10.07 |

| 엔씨소프트 신작게임 흥행 기대감과 사업구조조정 효과 (28) | 2024.10.07 |

| LG에너지솔루션 비전과 중장기 전략 발표 테슬라향 4680 원통형배터리 수주설 (14) | 2024.10.07 |