안녕하세요

바이오로그디바이스가 최대주주 변경, 사업다각화를 위한 사업목적 추가 등 소식에 2거래일 연속 강세를 나타내고 있습니다.

5일 오전 9시 59분 바이오로그디바이스는 전 거래일 대비 110원(8.53%) 오른 1400원에 거래되고 있습니다.

지난 2일에도 장중 직전 거래일 대비 190원(15.20%) 오른 1440원까지 치솟았다가 3.2% 상승 마감한 바 있습니다.

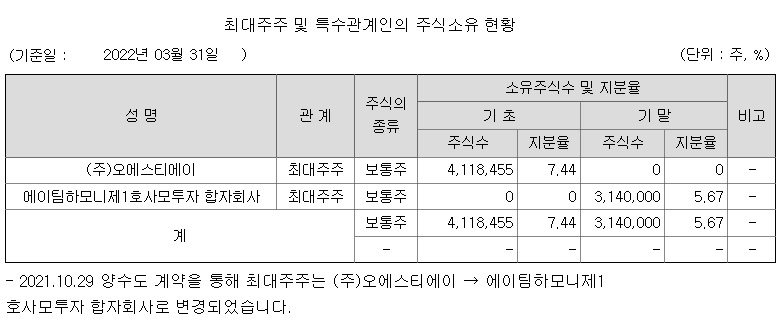

바이오로그디바이스는 지난 1일 장 마감 후 최대주주 변경을 수반하는 주식양수도 계약 체결 후 계약이행 완료에 따라 최대주주가 금성축산진흥에서 이엔플러스로 바뀌었다고 공시했습니다.

이엔플러스는 자기자금 94억9800만원, 차입금 55억원으로 지분 9.94%를 사들여 최대주주로 올라서게 됐는데 차입금은 제이와이투자조합 대상으로 발행한 제20회차 전환사채를 의미합니다.

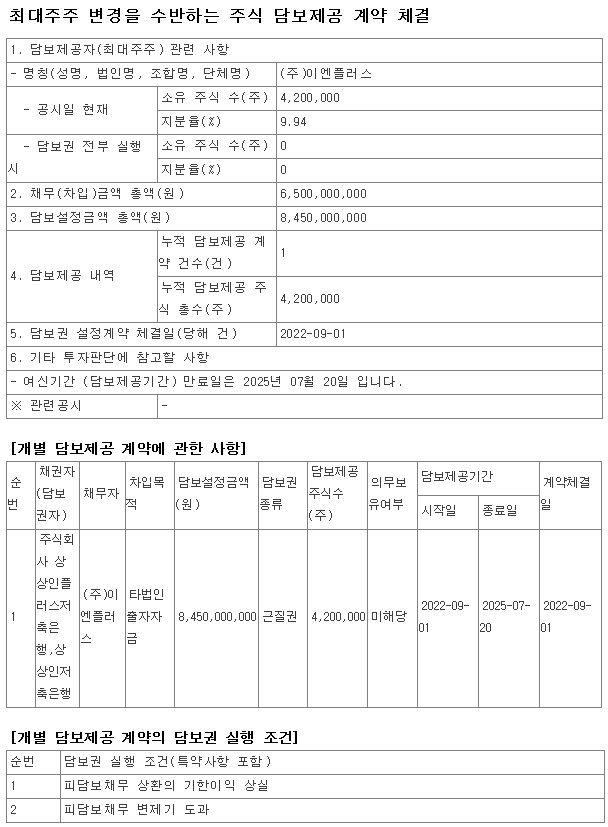

경영권 확보와 동시에 이엔플러스는 전체 지분에 대해 주식담보대출을 설정했는데 차입목적은 타법인 출자자금, 담보설정금액 총액은 84억5000만원으로 채권자는 상상인플러스저축은행, 상상인저축은행입니다.

지난 2일 바이오로그디바이스는 사업목적에 태양전지 관련 사업, 에너지 생산·수송·공급 및 관련 기술 사업, 스마트그리드 플랫폼 사업, 전기·전자제품 및 부품 제조·판매·수출입 사업, 이차전지·이차전지 소재 제조·판매·수출입 사업 전력저장용 설비 관련 사업 등을 추가한다고 공시하기도 했고 사업목적 추가 이유는 '사업다각화'라고 명시했습니다.

2012년 설립된 바이오로그디바이스는 그동안 모바일용 카메라모듈 부품, 지문인식 솔루션, 열화상 얼굴인식 단말기 등 사업을 영위해왔습니다.

바이오로그디바이스의 최대주주가 이엔플러스로 바뀌게 되었는데 특장차 사업을 주로하고 있고 신규사업으로 태양광발전과 그래핀 사업을 하고 있어 바이오로그디바이스의 사업다각화에 대해 기대감을 갖게 하지만 이엔플러스 자체가 적자투성이의 기업이라 결국 머니게임의 한 양상일 가능성이 커 보입니다

이엔플러스의 현 상황은 차입금을 통해 M&A를 할 시기가 아니라 자기 사업에서 수익성 개선에 노력해야 하는 것입니다

이엔플러스가 특장차 업체라는 사실을 아는 분들보다 짐로저스가 투자한 그래핀 회사의 최대주주라는 사실로 더 유명한 업체인데 전형적인 머니게임 양상으로 시장 내 인기있는 테마에는 다 걸려 있는 회사이기도 합니다

투자에 참고하세요

'주식시장이야기' 카테고리의 다른 글

| 에코플라스틱 현대차 조지아 공장 조기 완공 검토 수혜 기대감 (0) | 2022.09.05 |

|---|---|

| 풍산 미군 무기비축 부족에 따른 무기 발주 수혜 기대감 (0) | 2022.09.05 |

| 원달러환율 1,360원 돌파 윤석열 정부 무능의 상징 (0) | 2022.09.05 |

| 한국산업은행 부산이전 지방경제활성화가 아닌 정경유착의 권력형 비리 가능성(?) (0) | 2022.09.04 |

| 보안주 대한민국 정부 유튜브 해킹 가상자산 홍보에 이용 나라망신 반사이익 기대감 (0) | 2022.09.04 |